中心思想

业绩稳健增长,符合乐观预期

华东医药在2023年前三季度及第三季度均实现了稳健的业绩增长,收入和利润表现符合或超出市场预期。公司通过提升运营管理水平、降本控费,有效兑现了整体业绩,尤其在扣除非经常性损益后,净利润增速更为显著。

多元业务驱动,医美前景广阔

公司医药工业、医药商业和医美三大核心板块均保持良好发展态势。其中,医美业务表现尤为亮眼,国内医美欣可丽业务实现高速增长,海外医美Sinclair持续盈利。公司在医美领域拥有丰富的管线储备,涵盖再生、玻尿酸、光电医美等多个细分赛道,为未来业绩增长奠定了坚实基础。

主要内容

业绩概览:整体表现超预期

- 2023年前三季度财务表现: 公司实现收入303.9亿元,同比增长9%;归母净利润21.9亿元,同比增长10%;扣非归母净利润21.6亿元,同比增长14%。若扣除股权激励费用及参控股研发机构等损益影响,扣非净利达24.62亿元,同比增长19%,显示出强劲的内生增长动力。

- 2023年第三季度单季表现: 单季度实现收入100.1亿元,同比增长4%;归母净利润7.6亿元,同比增长18%;扣非归母净利润7.3亿元,同比增长16%。实际收入增速为3.6%,归母净利润增速为17.8%,扣非归母净利润增速为16.4%,收入符合预期,利润符合乐观预期。

核心业务板块分析:工业、商业与医美齐头并进

- 医药工业: 2023年前三季度收入(含CSO业务)达89.9亿元,同比增长9%;扣非归母净利润18.4亿元,同比增长13%。第三季度单季收入29.4亿元,同比增长8%;扣非归母净利6.1亿元,同比增长10%。该板块通过提升运营管理水平和降本控费,实现了运营质效的稳步提升。

- 医药商业: 2023年前三季度收入203亿元,同比增长7%;净利润3.2亿元,同比增长6%。第三季度单季收入66.6亿元,同比下降1.5%;净利润1亿元,同比下降2%。尽管单季度收入和净利润略有下滑,但整体仍保持稳健增长态势。

- 工业微生物: 2023年前三季度收入同比增长36%(剔除特定商业化产品),增长态势良好。公司已在xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大领域形成差异化的产品管线和业务解决方案。10月,公司引进中国首个获批的中枢镇痛阿片类新兽药“保适宁”,进一步完善了动保布局。

- 医美业务: 2023年前三季度医美业务总收入达18.7亿元,同比增长37%;第三季度单季收入6.5亿元。

- 国内医美欣可丽: 2023年前三季度收入8.24亿元,同比增长89%。其中,第一、二、三季度分别贡献收入2.1亿、3.1亿、3.1亿,第三季度单季同比增长82%,环比保持持平,显示出强劲的增长势头。公司已初步形成注射+光电的“一站式”面部年轻化塑美方案,大单品伊妍仕少女针定位蓝海再生赛道。

- 海外医美Sinclair: 2023年前三季度收入约9.73亿人民币,同比增长23%;实现EBITDA约1.48亿人民币。第三季度单季收入3.04亿人民币,实现EBITDA 469万英镑,持续实现经营性盈利。

医美管线布局:创新产品蓄势待发

- 丰富的产品储备: 公司在全球范围内拥有“无创+微创”医美领域高端已上市及在研产品37款,管线储备充裕,已布局再生、玻尿酸、光电医美、生美设备、减肥、肉毒素等多个关键领域。

- 核心产品进展: 皮肤动能素处于临床试验阶段;埋线产品Silhouette16锥体短线等多款新品正在积极研发中;MaiLi玻尿酸Extreme已于8月完成中国临床主要疗效征集,Precise的中国临床试验有序开展;能量源设备Glacial Rx(F1)国内注册检测及技术资料准备有序进行;V系列产品(V20、V30)中,V20的注册申请已获国家药监局器审中心受理,V30注册检验及技术资料准备中;Préime DermaFacial已收到非医疗器械分类界定告知书。此外,公司在研的GLP-1产品线丰富,包括生物类似药司美格鲁肽注射液、双靶点激动剂HDM1005及SCO-094、长效三靶点激动剂DR10624、TTP273等多款产品。近期,公司还代理了韩国肉毒素产品。

盈利预测与风险提示

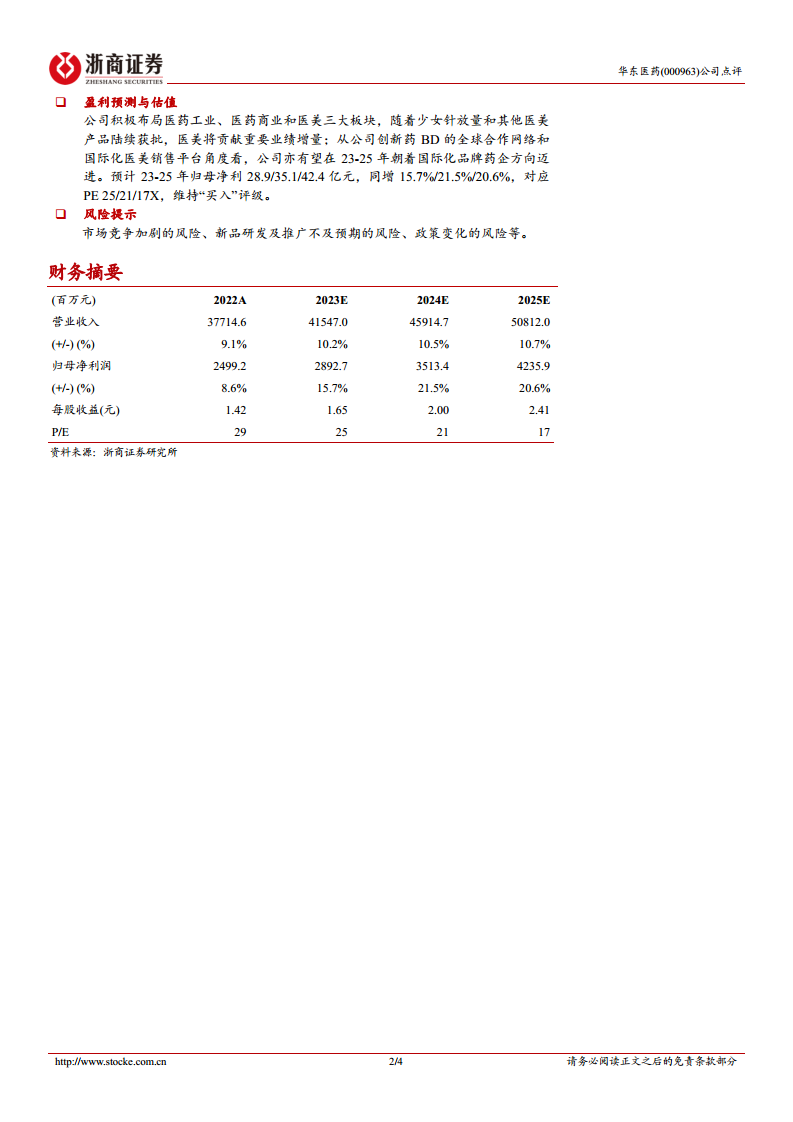

- 盈利预测与估值: 浙商证券研究所预计华东医药2023-2025年归母净利润分别为28.9亿元、35.1亿元和42.4亿元,同比增速分别为15.7%、21.5%和20.6%,对应PE分别为25倍、21倍和17倍。鉴于公司在医药工业、医药商业和医美三大板块的积极布局,以及医美业务的强劲增长潜力,维持“买入”评级。公司有望在2023-2025年朝着国际化品牌药企方向迈进。

- 风险提示: 报告提示了市场竞争加剧、新品研发及推广不及预期、政策变化等潜在风险。

总结

华东医药2023年前三季度业绩表现符合乐观预期,收入和利润均实现稳健增长。公司医药工业板块通过精细化管理提升质效,医药商业板块保持稳定,工业微生物板块增长强劲并完善了动保布局。尤其值得关注的是,医美业务作为核心增长引擎,国内外市场均表现出色,国内医美欣可丽高速增长,海外医美Sinclair持续盈利。公司在医美领域拥有丰富的在研管线,涵盖多项创新产品,为未来业绩增长提供了坚实支撑。分析师维持“买入”评级,并预计公司未来几年将保持良好的盈利增长态势,有望向国际化品牌药企迈进。同时,报告也提示了市场竞争、新品研发推广及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用