中心思想

第九批集采结果:降幅超预期但影响可控

第九批全国药品集中采购结果基本符合市场预期,平均价格降幅达到58%,略高于此前批次的平均水平,预计每年可为国家医保基金节约药费开支182亿元人民币。尽管降幅显著,但根据对主要上市处方药企的分析,其纳入集采品种的合计销售贡献普遍控制在5%以下,显示出龙头企业在产品结构调整和应对集采方面的成熟度与可控影响。

行业趋势:仿制药集采常态化,创新药与生物制剂成焦点

未来全国层面的药品集中采购仍将以化学仿制药为主,集采规则预计将保持相对稳定并进行微调。随着集采规则的合理化以及龙头药企积极布局创新药,后续批次集采对企业销售的整体影响将逐步递减。同时,集采品类有望在未来1-2年内进一步扩展至生物制剂,包括生物类似药,预示着生物制药领域也将逐步面临集采带来的市场竞争和价格压力,创新药的研发与商业化能力将成为企业核心竞争力。

主要内容

第九批全国集采概况与降价分析

集采结果符合预期,平均降幅58%

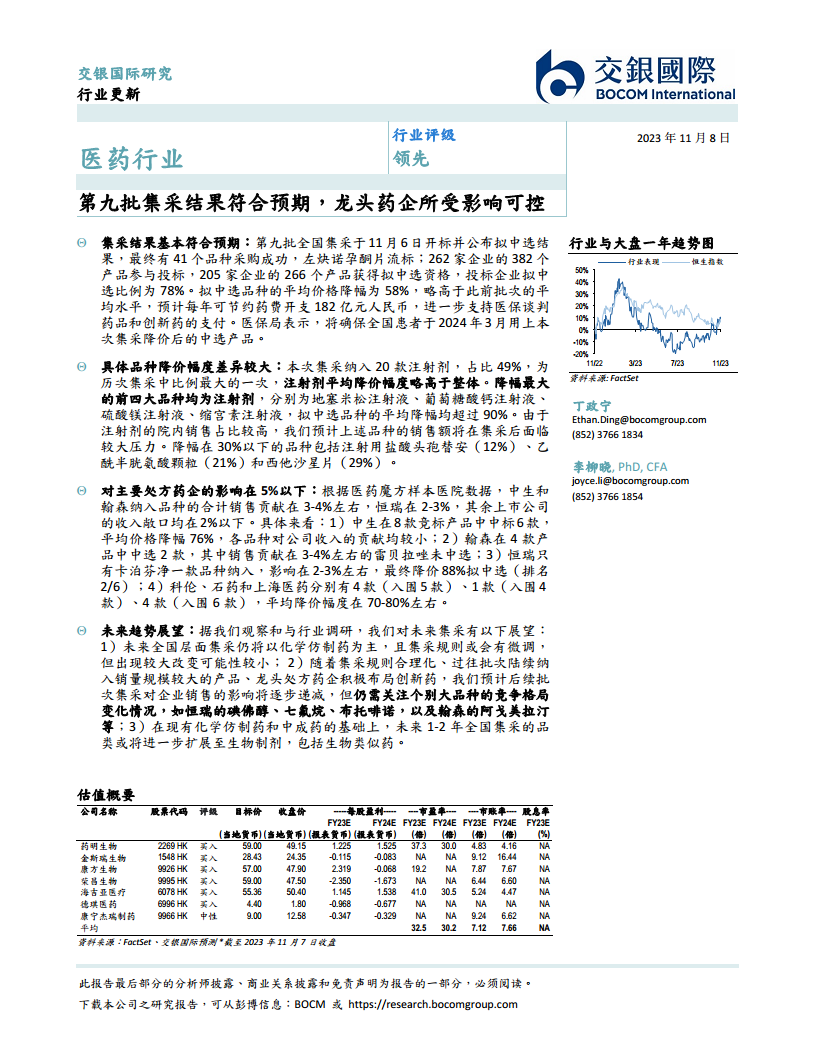

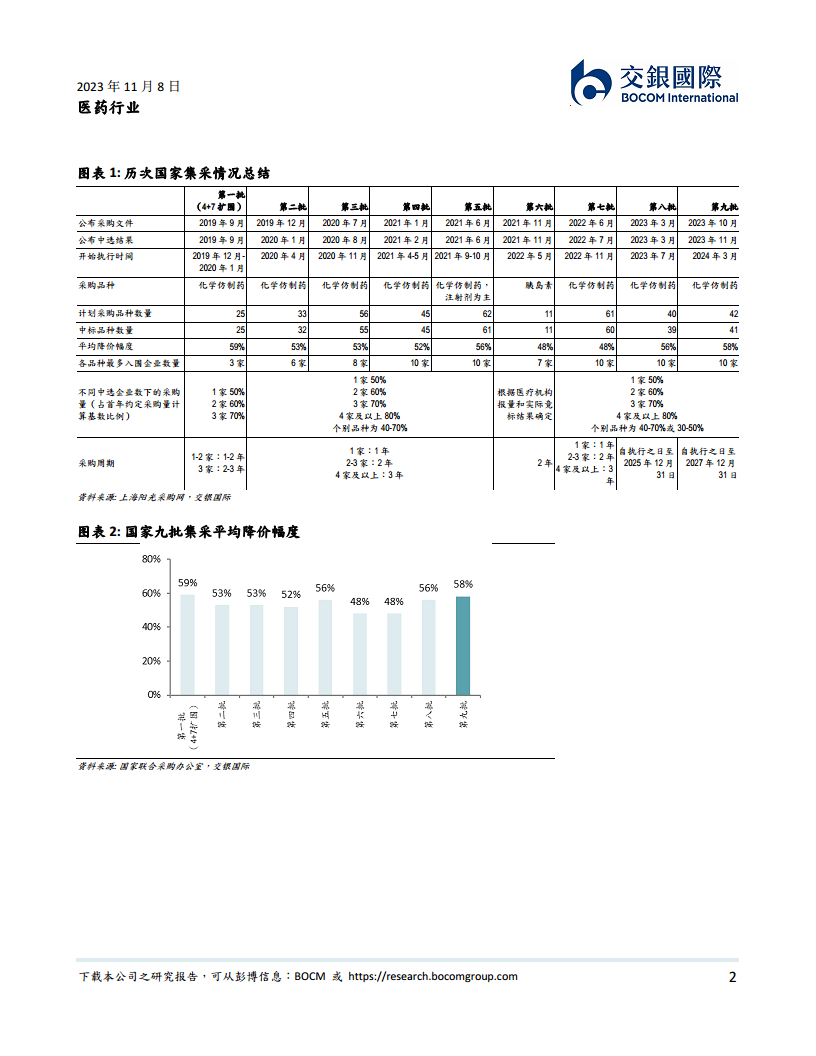

2023年11月6日,第九批全国药品集中采购开标并公布拟中选结果。本次集采共41个品种采购成功,仅左炔诺孕酮片流标。共有262家企业的382个产品参与投标,其中205家企业的266个产品获得拟中选资格,拟中选比例高达78%。拟中选品种的平均价格降幅达到58%,这一降幅略高于此前批次的平均水平(例如,第八批平均降幅为56%,第七批为48%)。此次集采预计每年可为国家医保基金节约药费开支约182亿元人民币,这将进一步支持医保谈判药品和创新药的支付。医保局已明确表示,将确保全国患者在2024年3月前用上本次集采降价后的中选产品。

注射剂主导,降幅差异显著

本次集采的一大显著特点是纳入了20款注射剂,占比高达49%,为历次集采中注射剂比例最高的一次。注射剂的平均降价幅度略高于整体平均水平。降幅最大的前四大品种均为注射剂,包括地塞米松注射液、葡萄糖酸钙注射液、硫酸镁注射液和缩宫素注射液,其拟中选品种的平均降幅均超过90%。具体来看,地塞米松磷酸钠注射液的平均降幅高达95.9%,硫酸镁注射液平均降幅92.6%,缩宫素注射液平均降幅92.3%,葡萄糖酸钙氯化钠注射液平均降幅94.0%。鉴于注射剂在院内销售占比较高,预计上述品种在集采后将面临较大的销售额压力。然而,并非所有品种降幅都如此剧烈。部分品种的降幅控制在30%以下,例如注射用盐酸头孢替安平均降幅11.6%、乙酰半胱氨酸颗粒平均降幅21.4%和西他沙星片平均降幅28.7%。此外,碳酸镧咀嚼片和甘油果糖氯化钠注射液的平均降幅也相对较低,分别为31.0%和37.7%。这表明不同品种的竞争格局和市场集中度对降价幅度有显著影响。

对主要上市药企的财务影响评估

龙头企业收入敞口有限

根据医药魔方样本医院数据分析,本次集采对主要处方药企的收入影响普遍控制在5%以下,显示出龙头企业在产品结构调整和创新药布局方面的成效。具体来看,中国生物制药(中生)和翰森制药(翰森)纳入集采品种的合计销售贡献在3-4%左右,恒瑞医药(恒瑞)在2-3%,而其他上市公司的收入敞口均在2%以下。这表明尽管集采常态化,但头部企业已通过多元化产品线和创新药战略有效对冲了仿制药集采带来的风险。

具体企业中标情况及影响

- 中国生物制药(中生): 在8款竞标产品中成功中标6款,平均价格降幅为76%。尽管降幅较大,但各中标品种对公司整体收入的贡献均较小,其2022/1H23合计收入占比为3.9%/4.5%,因此总体影响可控。

- 翰森制药(翰森): 在4款产品中中选2款。值得注意的是,其销售贡献在3-4%左右的雷贝拉唑钠肠溶片未能中选,该品种2022/1H23收入占比为3.7%/3.7%。尽管如此,公司整体收入敞口仍维持在3.8%左右。

- 恒瑞医药(恒瑞): 仅有一款品种——注射用醋酸卡泊芬净纳入本次集采,其对公司收入的影响预计在2-3%左右(2022/1H23收入占比为2.6%/2.6%)。该品种最终以87.7%的降价幅度拟中选(在6家拟中选企业中排名第2)。

- 科伦药业、石药集团和上海医药: 科伦药业在5款入围产品中中标4款,其2022/1H23收入敞口为0.2%/0.2%。石药集团在4款入围产品中中标1款,收入敞口低于0.1%。上海医药在6款入围产品中中标4款,收入敞口为1.5%/1.5%。这些企业的中标品种平均降价幅度在70-80%左右,但其对公司整体收入的贡献也相对有限。

医药行业集采未来发展趋势

化学仿制药集采常态化与规则微调

根据观察和行业调研,预计未来全国层面的集采仍将以化学仿制药为主导。集采规则可能会有微调,以适应市场变化和政策目标,但出现较大改变的可能性较小,表明集采政策将保持相对稳定和常态化。这种稳定性有助于企业更好地规划生产和销售策略,降低政策不确定性带来的风险。

关注大品种竞争格局及品类扩展

随着集采规则的合理化、过往批次陆续纳入销量规模较大的产品,以及龙头处方药企积极布局创新药,预计后续批次集采对企业销售的整体影响将逐步递减。然而,仍需密切关注个别大品种的竞争格局变化情况,例如恒瑞医药的碘佛醇、七氟烷、布托啡诺,以及翰森制药的阿戈美拉汀等,这些品种的集采结果仍可能对相关企业产生较大影响。此外,在现有化学仿制药和中成药的基础上,预计未来1-2年全国集采的品类或将进一步扩展至生物制剂,包括生物类似药。这预示着生物制药领域也将逐步面临集采带来的市场竞争和价格压力,促使企业加速创新和差异化发展。

总结

第九批全国药品集中采购结果符合预期,平均降幅达58%,略高于历史水平,预计每年可节约182亿元药费。本次集采以注射剂为主,其中地塞米松、葡萄糖酸钙等注射剂降幅超90%。尽管降幅显著,但对主要上市药企的收入影响普遍控制在5%以下,显示出企业对集采的适应能力和风险管理水平。未来集采将继续聚焦化学仿制药,规则趋于稳定,同时需关注个别大品种的竞争格局变化以及集采品类向生物制剂扩展的趋势,创新药研发和多元化布局将是医药企业持续发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用