中心思想

业绩强劲增长与盈利能力显著提升

迈得医疗2023年前三季度及第三季度业绩实现爆发式增长,营业收入和归母净利润同比增速均大幅提升。公司毛利率显著改善,达到59.3%,显示出高毛利产品持续交付和产能利用率优化的积极效果。费用管控得当,净利率显著提升至24.11%。

战略布局深化与第二增长曲线开启

公司积极扩建药械组合类智能装备产能,以满足下游高景气度的自动化生产需求,并加速进口替代。同时,隐形眼镜新业务进展顺利,已提交三类医疗器械注册申请,并计划在年底完成六条主线搭建,有望在未来商业化后开启公司的第二增长曲线,为长期增长注入强劲动力。

主要内容

2023年三季报业绩表现

- 整体业绩概览: 2023年Q1-Q3,迈得医疗实现营业收入3.30亿元,同比增长67.1%;归母净利润7177万元,同比增长272.1%;扣非归母净利润6315万元,同比增长402.9%。

- 第三季度表现: 2023年Q3单季度,公司实现营业收入1.32亿元,同比增长105.9%;归母净利润3189万元,同比增长266.0%;扣非归母净利润2943万元,同比增长503.78%。

盈利能力显著提升与产品交付

- 毛利率大幅改善: 单三季度毛利率提升至59.3%,同比增加14.5个百分点,主要得益于产能利用率的改善和高毛利产品的持续交付。

- 费用有效管控: 销售费用率降至5.0%(-3.1pct),管理费用率降至17.8%(-10.8pct),研发费用率降至9.4%(-3.5pct),财务费用率-1.0%(+3.1pct)。

- 净利率显著提升: 净利率显著提升10.5个百分点至24.11%。

- 新市场开拓: 公司持续开拓新市场,新增玻璃预灌封注射器清洗硅化包装机、玻璃预灌封注射器插针机、营养管路自动组装机、一次性使用注射笔预组装堆栈机等设备。

药械组合业务扩产与市场拓展

- 产能扩建计划: 公司拟使用部分超募资金投资建设“年产35台药械组合类智能装备扩建项目”,旨在进一步扩大高附加值药械组合类智能装备产能,提高业务承接能力,加速相关设备的进口替代。

- 下游应用拓展: 主业订单持续增加,IVD、透析纤维膜纺丝线、胰岛素笔等领域的技术突破及客户有望持续拓展。

- 增长潜力强劲: 考虑到下游客户对自动化生产设备的需求景气度高,预计未来三年业绩将持续保持快速增长趋势。

隐形眼镜新业务进展

- 注册进展: 公司已提交隐形眼镜三类医疗器械注册申请,目前处于产品注册阶段。

- 生产进展: 公司自主搭建的第一条生产线已能生产出水凝胶隐形眼镜样品(透片和彩片),目前处于设备调试优化阶段,良率存在阶段性浮动。

- 产能规划: 公司计划在年底搭建6条主线,目标是其中1条主线实现80%以上的良率,单条产线产能目标为1800万片/年。

盈利预测与投资建议

- 盈利预测调整: 考虑到公司主业进展顺利、产能利用率持续改善以及隐形眼镜业务的稳步推进,预计2023-2025年营业收入分别为5.8亿元、10.3亿元、16.0亿元,同比增速分别为52%、76%、55%。

- 归母净利润预测: 预计2023-2025年归母净利润分别为1.2亿元、1.7亿元、2.4亿元,同比增速分别为79%、40%、42%。

- 估值: 对应PE分别为37倍、27倍、19倍。

- 投资评级: 维持“买入”评级。

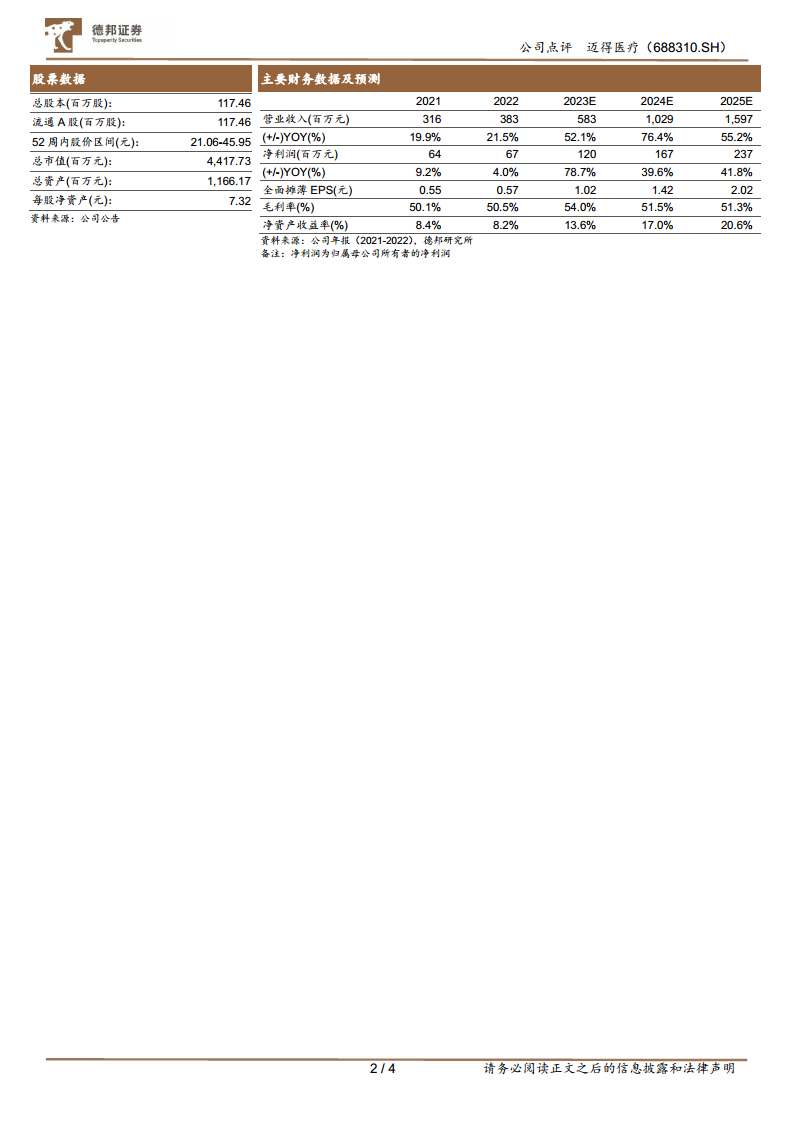

财务数据概览

- 关键财务指标(2023E-2025E):

- 营业收入:从583百万元增长至1597百万元。

- 净利润:从120百万元增长至237百万元。

- 全面摊薄EPS:从1.02元增长至2.02元。

- 毛利率:预计保持在51.3%-54.0%之间。

- 净资产收益率:预计从13.6%提升至20.6%。

- 估值指标(2023E-2025E):

- P/E:从36.88倍下降至18.63倍。

- P/B:从5.02倍下降至3.84倍。

- 偿债能力: 资产负债率预计从20.0%上升至28.9%,流动比率和速动比率保持在健康水平。

- 经营效率: 应收账款周转天数预计从80天缩短至50天,总资产周转率预计从0.5提升至0.9。

风险提示

- 订单确认不及预期。

- 海外销售不及预期。

- 隐形眼镜注册证获批进度不及预期。

总结

迈得医疗在2023年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润同比大幅提升,尤其第三季度表现亮眼。公司通过优化产能利用率和持续交付高毛利产品,显著提升了毛利率,并有效管控各项费用,使得净利率达到24.11%。在战略层面,公司积极扩建药械组合类智能装备产能,以抓住下游自动化生产设备的高景气度需求,加速进口替代。同时,隐形眼镜新业务进展顺利,已进入注册阶段并规划年底完成六条主线搭建,有望成为公司未来的第二增长曲线。基于对公司主业的良好发展和新业务的积极布局,分析师维持“买入”评级,并上调了未来三年的盈利预测,预计公司将持续保持快速增长。然而,投资者仍需关注订单确认、海外销售以及隐形眼镜注册证获批进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用