中心思想

经营信心与股东回报

晨光生物近期通过股份回购计划,明确表达了公司对未来发展的坚定信心及其对股东回报的持续重视。此举不仅稳定了市场预期,也彰显了管理层对公司内在价值的认可。

短期承压下的长期成长潜力

尽管2023年第三季度业绩受到叶黄素产品周期性压力和棉籽业务节奏调整的影响,导致短期增速有所放缓,但公司通过积极的产品结构优化和新业务拓展,展现出强大的中长期成长韧性。报告强调,当前股价提供了充分的安全边际,是投资者把握底部布局机会的有利时机。分析师维持“买入”评级,并基于公司在天然提取物领域的龙头地位和多元化发展战略,对其未来业绩恢复较快增长抱有积极预期。

主要内容

股份回购彰显公司价值与经营策略

公司于2023年11月1日公告了股份回购方案,计划使用自有资金回购不低于人民币0.5亿元且不超过人民币1亿元的公司股份,回购价格上限为人民币16.5元/股。按照回购金额下限/上限和回购价格上限测算,预计可回购股份数量为303.03万至606.06万股,约占公司总股本的0.57%至1.14%,并计划予以注销以减少注册资本。历史上,晨光生物在2018年10月至2020年12月期间也曾累计斥资2.43亿元回购股份并注销,累计回购股份占总股本比例超6%,这充分体现了公司管理层对自身价值的认可及对股东利益的长期承诺。

业绩波动分析与多元化增长驱动

2023年第三季度,晨光生物实现营业收入15.01亿元,同比下降4.4%;归属于母公司净利润1.00亿元,同比增长3.5%;扣除非经常性损益的归属于母公司净利润0.90亿元,同比增长2.0%。业绩增速放缓主要归因于叶黄素等产品面临周期性压力,以及棉籽业务利润释放节奏的影响。

- 分产品线表现:

- 天然色素、香辛料、营养及药用类产品: 23Q3收入达6.46亿元,同比增长2.4%。其中,饲料级叶黄素前三季度销量同比下降约60%(23H1下降约70%),公司采取主动控制出货节奏的策略以静待供需改善。辣椒红和辣椒精业务则继续保持稳健增长。

- 棉籽类产品: 23Q3收入为7.89亿元,同比下降11.2%。这主要是由于上半年采取了快进快销策略,导致三季度期初库存同比减少,且原材料尚未集中采购。

- 梯队产品增长势头: 尽管短期面临挑战,公司在梯队产品方面展现出强劲增长势头。花椒提取物三季度销量和收入均实现快速增长;保健品前三季度收入突破1亿元,同比增长超过70%;甜菊糖生产效率持续提升,在行业下行阶段仍维持较好的盈利水平。

- 海外布局与产能提升: 印度和赞比亚的万寿菊种植面积快速增长,赞比亚辣椒单产显著提高,为未来增长奠定基础。

- 未来展望: 展望明年,报告预计主力产品辣椒红和辣椒精将继续保持稳健增长,叶黄素有望在低基数下实现修复性增长,同时姜黄水飞蓟等梯队产品专用生产线的投放也将贡献新的增长点,公司整体业绩有望恢复较快增长。

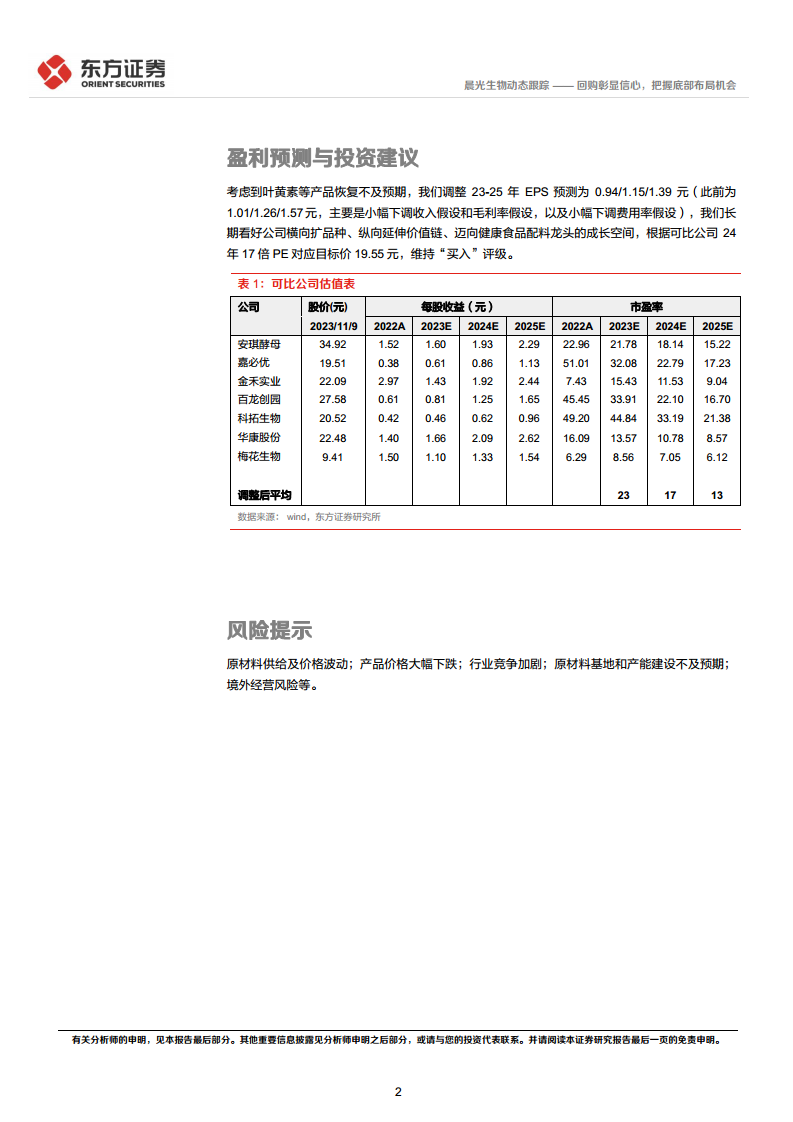

盈利预测与投资建议

鉴于叶黄素等产品恢复不及预期,分析师对公司2023-2025年的每股收益(EPS)预测进行了调整,分别为0.94元、1.15元和1.39元(此前预测为1.01元、1.26元和1.57元),主要调整了收入和毛利率假设,并小幅下调了费用率假设。尽管如此,报告长期看好晨光生物通过“横向扩品种、纵向延伸价值链”的战略,逐步迈向健康食品配料龙头的成长空间。基于可比公司2024年17倍PE的估值,维持目标价19.55元,并重申“买入”评级。

风险提示

报告提示了多项潜在风险,包括原材料供给及价格波动、产品价格大幅下跌、行业竞争加剧、原材料基地和产能建设不及预期以及境外经营风险等。

公司主要财务信息

根据东方证券研究所的预测,晨光生物的营业收入预计将从2023年的69.60亿元增长至2025年的97.44亿元,年复合增长率保持在较高水平(2024E同比增长21.7%,2025E同比增长15.0%)。归属于母公司净利润预计从2023年的5.03亿元增长至2025年的7.39亿元,年复合增长率分别为21.7%和20.6%。每股收益(EPS)预计从2023年的0.94元提升至2025年的1.39元。毛利率和净利率在2023年略有下降后,预计在2024-2025年逐步回升。市盈率(P/E)预计将从2023年的14.7倍下降至2025年的10.0倍,显示出估值吸引力。

总结

晨光生物通过积极的股份回购计划,向市场传递了管理层对公司内在价值和未来增长的坚定信心。尽管短期内受叶黄素周期性波动和棉籽业务调整影响,公司业绩增速有所放缓,但其在天然色素、香辛料、营养及药用类产品等多元化业务布局,特别是花椒提取物、保健品和甜菊糖等梯队产品的快速增长,以及海外种植基地的拓展,为中长期发展提供了坚实支撑。分析师调整了短期盈利预测,但维持了“买入”评级和19.55元的目标价,强调当前是把握公司底部布局机会的良好时机,看好公司作为健康食品配料龙头的长期成长潜力。投资者需关注原材料价格波动、市场竞争及境外经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用