中心思想

业绩强劲增长与盈利能力持续优化

鱼跃医疗在2023年前三季度及第三季度均展现出强劲的业绩增长势头,尤其在归母净利润方面实现翻倍增长。这主要得益于公司盈利能力的持续优化,包括毛利率的显著提升和各项费用率的有效控制。尽管第三季度归母净利润受到资产处置收益的较大影响,但扣非归母净利润仍保持近30%的高速增长,显示出公司核心业务的健康发展。

战略驱动与新品助力未来增长

公司通过清晰的战略规划、产品高端化和国际化布局,持续夯实发展基础。新上市的CGM(持续葡萄糖监测)产品CT3系列显著拉动了糖尿病护理板块的高速增长,成为新的业绩增长点。此外,员工持股计划设定的高业绩目标,以及自研AED、POCT等业务的未来贡献,进一步彰显了公司对长期发展的信心和潜力。

主要内容

财务表现与费用结构优化

- 整体业绩概览: 2023年前三季度,鱼跃医疗实现营业收入66.63亿元,同比增长30.23%;归母净利润21.91亿元,同比增长92.93%;扣非归母净利润16.70亿元,同比增长74.09%。

- 第三季度单季表现: 第三季度实现营业收入16.83亿元,同比增长7.65%;归母净利润6.97亿元,同比增长100.40%;扣非归母净利润4.15亿元,同比增长29.86%。

- 盈利能力提升: 第三季度单季毛利率达到51.2%,同比提升5.2个百分点。销售费用率、管理费用率和研发费用率均同比下降,分别为14.4%(-0.5pct)、5.3%(-1.1pct)和7.3%(-0.5pct),显示出公司在费用控制方面的持续优化。

- 利润端增长驱动: 第三季度归母净利润率高达41%,同比提高19个百分点,主要受2.9亿元资产处置收益影响。剔除该影响后,扣非归母净利润仍保持近30%的高速增长,表明高毛利新品上市和收入结构优化正持续带动公司盈利能力提升。

业务板块发展与战略布局

- 呼吸治疗板块: 根据公司最新投资者调研纪要,2023年第三季度,呼吸治疗板块的核心产品制氧机、呼吸机以及雾化器三大品类均保持稳定增长,贡献了稳健的业绩支撑。

- 糖尿病护理板块: 受CGM新品CT3系列上市的强劲拉动,糖尿病护理板块在第三季度实现了显著的增长加速,成为公司新的增长引擎。

- 消毒感控业务: 该业务较去年同期在特殊背景下的高基数有所下降,符合市场预期。

- 战略发展方向: 公司明确了“战略清晰化、产品高端化、国际化”的发展战略,旨在持续夯实公司发展基础。

- 员工持股计划: 2023年9月发布的员工持股计划(草案)设定了积极的业绩增速目标,即2019-2025年净利润复合年增长率(CAGR)高达21%。具体目标为2023、2024、2025年净利润分别不低于20亿、20.3亿、23.4亿(其中2024年较2023年增长15%),彰显了公司对未来长期发展的坚定信心。

- 未来增长点: 随着疫后品牌度提升、营销体系完善、研发体系和团队建设健全,新一代产品CT3有望持续贡献增长。同时,自研AED(自动体外除颤器)、POCT(即时检验)等创新业务有望在未来几年为公司带来新的增长动力,进一步拓宽收入空间。

盈利预测与风险提示

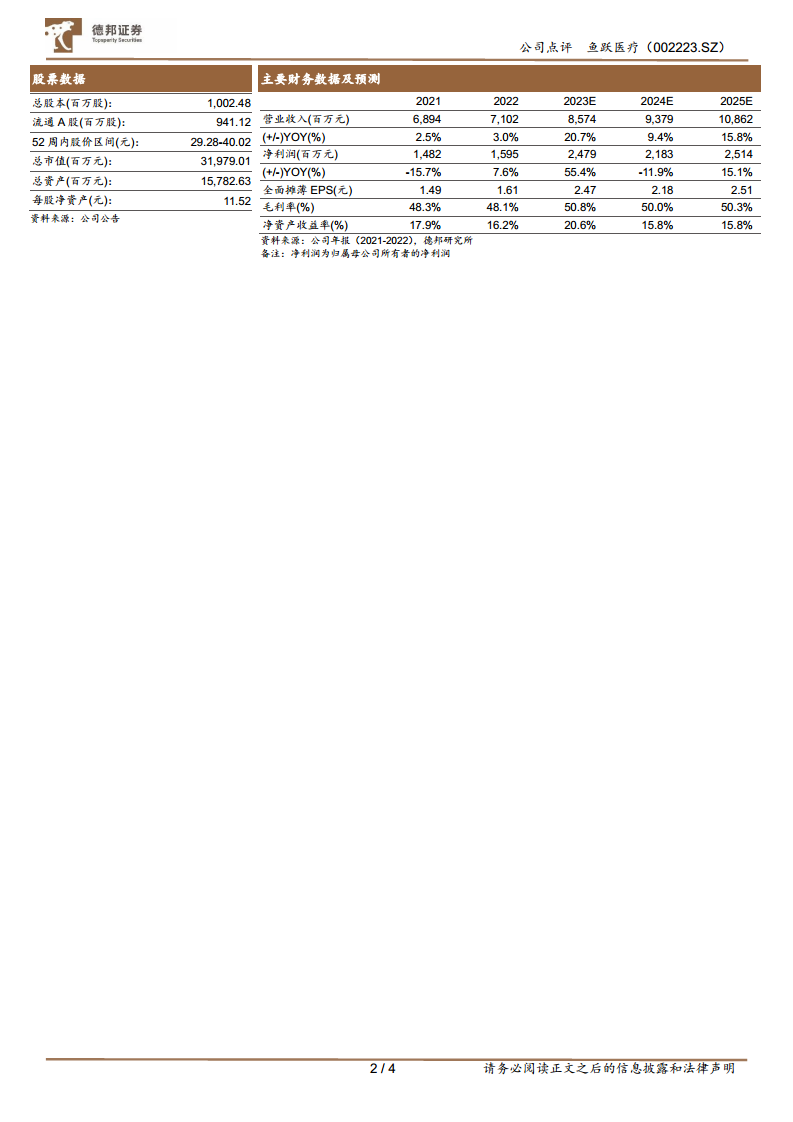

- 盈利预测: 德邦研究所预计公司2023-2025年营业收入分别为86亿、94亿和109亿,同比增速分别为21%、9%和16%。预计净利润分别为25亿、22亿和25亿,同比增速分别为55%、-12%和15%。对应的PE估值分别为13倍、15倍和13倍。

- 投资评级: 鉴于公司战略清晰、产品高端化和国际化有望夯实发展,维持“买入”评级。

- 风险提示: 报告提示了多项潜在风险,包括产品研发进度不及预期、新产品推广不及预期、海外业务拓展不及预期以及疫情反复可能影响消费需求释放等。

总结

鱼跃医疗在2023年前三季度表现出色,营收和归母净利润实现高速增长,尤其第三季度盈利能力持续优化,毛利率显著提升,费用控制得当。尽管资产处置收益对当期利润有较大贡献,但扣非归母净利润的稳健增长表明公司核心业务发展态势良好。新上市的CGM产品CT3系列成功带动糖尿病护理板块加速增长,成为公司新的业绩亮点。公司明确的“战略清晰化、产品高端化、国际化”发展战略,配合积极的员工持股计划,以及AED、POCT等创新业务的布局,为公司未来持续增长奠定了坚实基础。综合来看,鱼跃医疗展现出强大的市场竞争力和发展潜力,分析师维持“买入”评级,但同时提示了研发、推广、海外拓展及疫情等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用