中心思想

战略收购强化核心竞争力

德龙激光拟收购德国康宁激光100%股权,此举是公司在激光精细微加工及晶圆加工领域的产品延伸与技术提升,同时扩充了宏观加工产品线,旨在显著增强公司的核心竞争力,符合其长远发展战略。

国际化布局与协同效应

本次收购是德龙激光国际化布局的关键一步,通过技术、市场和人员等多方面的战略协同,有望将双方产品推广至各自优势市场,实现全球化业务拓展,并提升标的公司经营业绩,从而增强公司的可持续发展能力。

主要内容

投资要点

- 收购事件概述: 德龙激光计划以不超过1,500万欧元自有/自筹资金收购康宁国际持有的德国康宁激光100%股权及部分资产。

- 德国康宁激光的技术与客户优势: 德国康宁激光拥有创新的激光玻璃切割和钻孔技术,在AR、MicroLED显示、玻璃通孔工艺(TGV)等精细微加工,以及汽车、智能玻璃和3D部件加工等宏观加工及晶圆加工领域积累了核心技术,并已进入全球领先行业客户供应链。

- 多方面战略协同效应:

- 技术协同: 德龙激光的激光器光源技术可助力德国康宁激光的工艺开发及成本降低;德国康宁激光的3D激光加工及玻璃通孔技术将加强德龙激光的技术版图。

- 市场协同: 德龙激光客户主要在国内,境外收入占比不足5%;德国康宁激光市场重点在欧美。本次交易将有助于双方产品在全球市场的相互推广,实现互利共赢。

- 人员协同: 德龙激光将为德国康宁激光提供中国技术支持和售后服务;德国康宁激光的全球雇员和资产将助力德龙激光产品的全球化营销和服务。

- 标的公司亏损与长远战略: 德国康宁激光2023年1-3月营收255.09万欧元,净利润为-277.01万欧元,目前处于亏损状态。德龙激光计划通过发挥自产激光器光源成本优势、提升标的公司在亚洲(尤其是中国)市场业务、引入国内管理经验及技术支持团队,实现协同效应,以提升其经营业绩。

- 盈利预测调整: 考虑到公司前三季度业绩,德邦研究所将德龙激光2023-2025年归母净利润预期调整至-0.09/0.63/1.03亿元,并维持“买入”评级。

- 风险提示: 光伏技术迭代不及预期、新技术研发不及预期、市场竞争加剧风险。

财务报表分析和预测

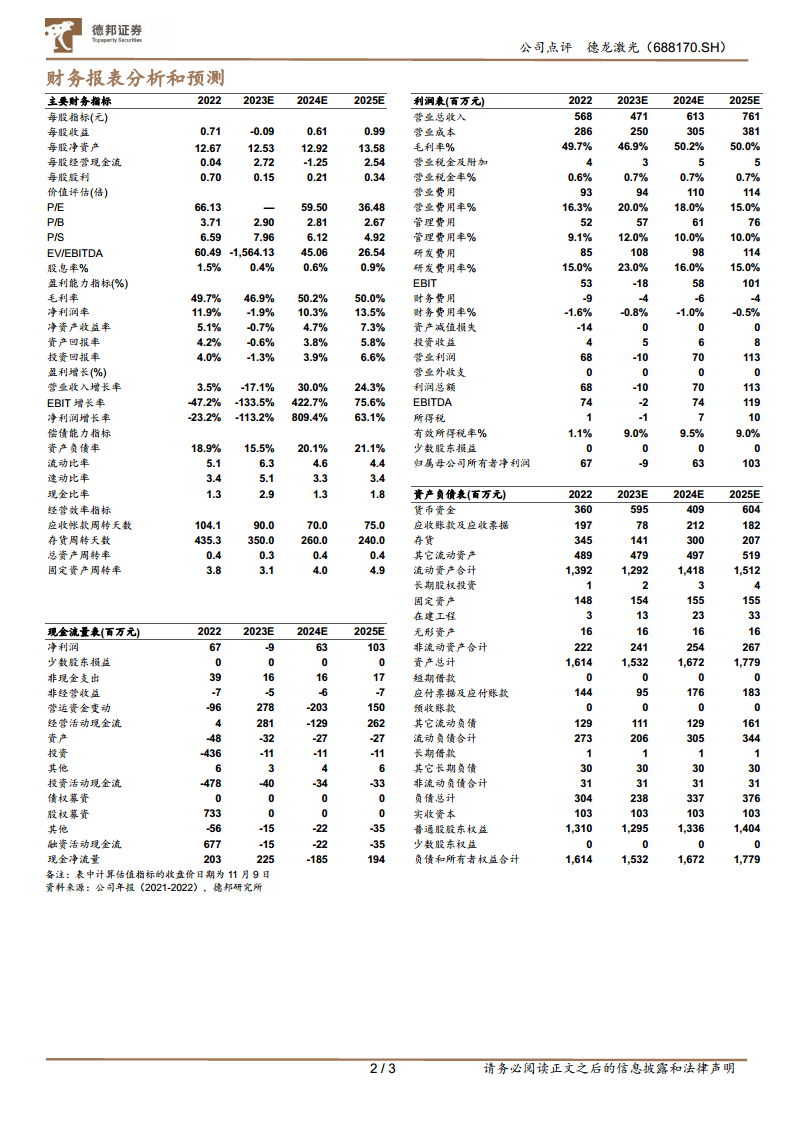

- 营业收入与净利润预测: 德龙激光2022年营业收入为5.68亿元,净利润为0.67亿元。预计2023年营收将下降17.1%至4.71亿元,净利润预计为-0.09亿元,同比下降113.2%。展望2024年和2025年,预计营收将分别增长30.0%和24.3%至6.13亿元和7.61亿元,净利润将大幅回升,分别增长809.4%和63.1%至0.63亿元和1.03亿元。

- 盈利能力指标: 毛利率预计在2023年略有下降至46.9%,但在2024-2025年回升至50.2%和50.0%。净利润率在2023年预计为-1.9%,2024-2025年将恢复至10.3%和13.5%。净资产收益率(ROE)在2023年预计为-0.7%,2024-2025年将回升至4.7%和7.3%。

- 经营效率指标: 应收账款周转天数预计从2022年的104.1天下降至2024年的70.0天,2025年略增至75.0天。存货周转天数预计从2022年的435.3天显著下降至2025年的240.0天,显示经营效率提升。

- 偿债能力指标: 资产负债率预计在2023年降至15.5%,2024-2025年略有上升但仍保持在20%左右的健康水平。流动比率和速动比率均保持在较高水平,显示公司短期偿债能力良好。

- 现金流量: 经营活动现金流在2023年预计大幅改善至2.81亿元,但在2024年预计转负为-1.29亿元,2025年再次回升至2.62亿元,波动较大。

总结

德龙激光通过收购德国康宁激光,旨在深化其在激光精细微加工及晶圆加工领域的技术实力,并拓展宏观加工产品线,从而提升核心竞争力。此次收购不仅是技术和产品线的战略性延伸,更是公司实现国际化布局、拓展全球市场的重要一步。尽管标的公司目前处于亏损状态,但德龙激光计划通过多方面协同效应,包括自产激光器光源的成本优势、亚洲市场拓展、国内管理经验导入及技术支持,以期扭转其经营业绩。财务预测显示,公司在2023年面临短期业绩承压,但随着收购整合及协同效应的逐步显现,预计2024年和2025年营收和净利润将实现显著增长,盈利能力和经营效率也将逐步改善。本次收购对于德龙激光的长期战略发展具有重要意义,但仍需关注光伏技术迭代、新技术研发及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用