中心思想

呋喹替尼美国获批,国际化进程加速

- 和黄医药的呋喹替尼获得美国FDA批准,标志着中国创新药企在海外市场取得重大突破,加速了公司的国际化进程。这是美国近十年首个获批用于经治转移性结直肠癌(CRC)的靶向疗法,也是继百济神州泽布替尼之后,第二个在美国成功上市的国产小分子创新药。

- 此次批准触发了武田3500万美元的里程碑付款,并预示着未来销售分成将显著提升公司现金流和盈利能力。

多产品线驱动未来增长与盈利

- 公司拥有丰富的创新药管线,包括赛沃替尼、索乐匹尼布、安迪利塞和他泽司他等,多个产品在全球和国内市场均有重要进展,有望在2025年实现共计6款产品上市,并推动公司实现盈亏平衡。

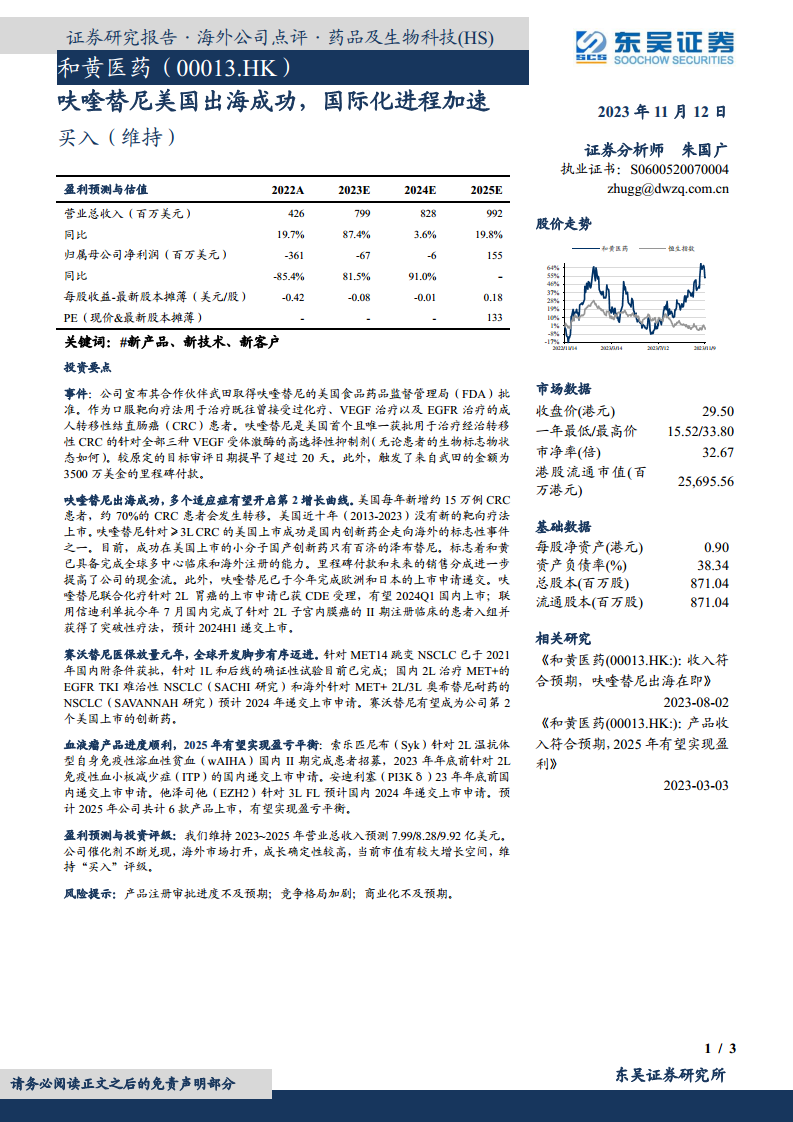

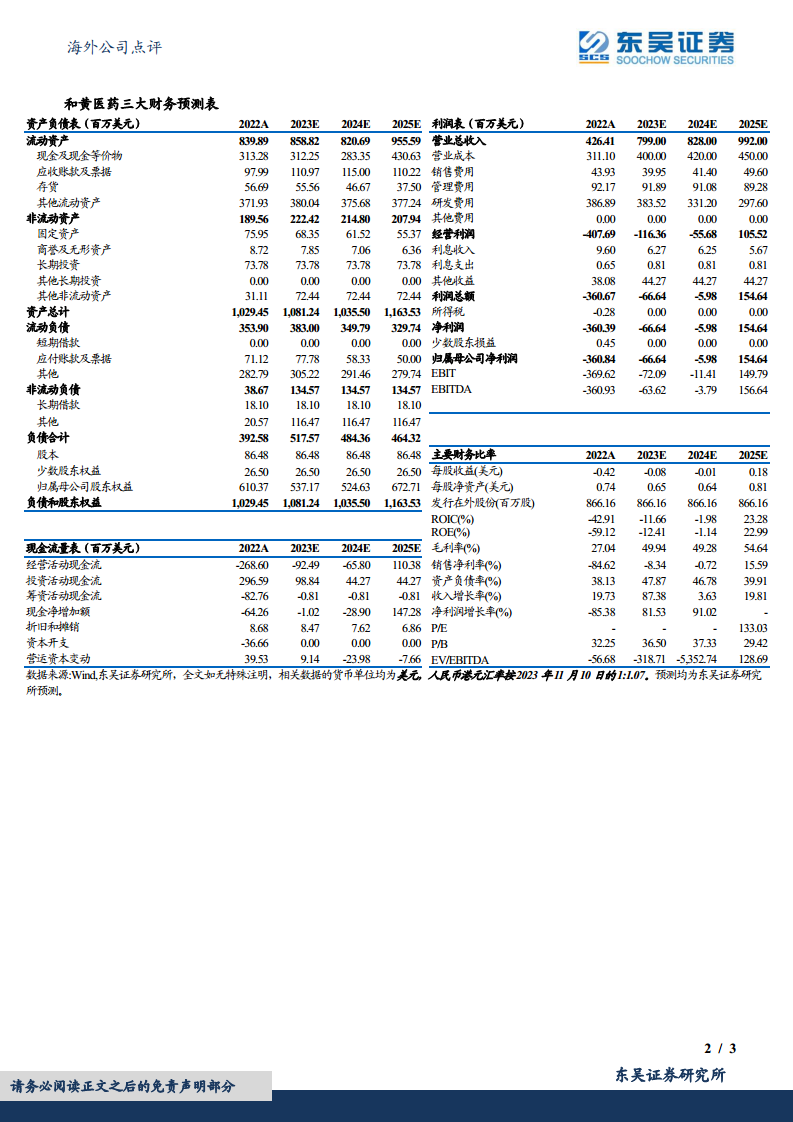

- 预计2023年至2025年营业总收入将持续增长,从7.99亿美元增至9.92亿美元,净利润将由亏损转为盈利,显示出强劲的成长确定性。

主要内容

投资要点分析

呋喹替尼出海成功,开启第二增长曲线

- 美国市场突破: 呋喹替尼(Fruquintinib)作为口服靶向疗法,获得美国FDA批准用于治疗既往接受过化疗、VEGF治疗以及EGFR治疗的成人转移性结直肠癌(CRC)患者。这是美国首个且唯一获批用于治疗经治转移性CRC的针对全部三种VEGF受体激酶的高选择性抑制剂。

- 市场潜力巨大: 美国每年新增约15万例CRC患者,其中约70%会发生转移。近十年(2013-2023)美国市场没有新的靶向疗法上市,呋喹替尼的上市填补了市场空白,具有显著的商业潜力。

- 国际化能力验证: 此次成功上市标志着和黄医药已具备完成全球多中心临床和海外注册的能力。除了美国,呋喹替尼已于今年完成欧洲和日本的上市申请递交。

- 财务贡献: FDA批准触发了来自武田的3500万美元里程碑付款,未来销售分成将进一步提高公司的现金流。

- 适应症拓展: 呋喹替尼联合化疗针对2L胃癌的上市申请已获CDE受理,有望2024年Q1在国内上市;联合信迪利单抗针对2L子宫内膜癌的II期注册临床已完成患者入组并获得突破性疗法认定,预计2024年H1递交上市。

赛沃替尼全球开发有序推进

- 国内市场表现: 赛沃替尼(Savolitinib)已于2021年国内附条件获批用于MET14跳变NSCLC,其1L和后线的确证性试验已完成。

- 海外市场展望: 针对国内2L治疗MET+的EGFR TKI难治性NSCLC(SACHI研究)和海外针对MET+ 2L/3L奥希替尼耐药的NSCLC(SAVANNAH研究)预计2024年递交上市申请。赛沃替尼有望成为公司第二个在美国上市的创新药。

血液瘤产品线进度顺利,助力盈亏平衡

- 索乐匹尼布(Syk): 针对2L温抗体型自身免疫性溶血性贫血(wAIHA)的国内II期患者招募已完成;预计2023年年底前针对2L免疫性血小板减少症(ITP)的国内上市申请将递交。

- 安迪利塞(PI3Kδ): 预计2023年年底前国内递交上市申请。

- 他泽司他(EZH2): 针对3L FL预计国内2024年递交上市申请。

- 盈利目标: 预计到2025年,公司将有共计6款产品上市,有望实现盈亏平衡。

盈利预测与投资评级

- 财务预测: 维持2023-2025年营业总收入预测分别为7.99亿美元、8.28亿美元和9.92亿美元。归属母公司净利润预计将从2023年的-67百万美元、2024年的-6百万美元,转变为2025年的155百万美元,实现盈利。

- 成长确定性: 公司催化剂不断兑现,海外市场成功打开,成长确定性较高。

- 投资建议: 维持“买入”评级,认为当前市值有较大增长空间。

财务数据亮点

- 收入增长: 预计2023年营业总收入同比增长87.4%,2025年同比增长19.8%,显示出强劲的增长势头。

- 盈利能力改善: 净利润率预计将从2022年的-84.62%显著改善,到2025年达到15.59%。毛利率预计将从2022年的27.04%提升至2025年的54.64%。

- 现金流改善: 经营活动现金流预计将从2022年的-268.60百万美元,逐步改善至2025年的110.38百万美元,反映出公司运营效率的提升和盈利能力的增强。

- 资产负债结构: 资产负债率预计在2025年降至39.91%,显示财务结构的稳健。

总结

和黄医药凭借呋喹替尼在美国市场的成功获批,实现了中国创新药出海的又一里程碑,显著加速了其国际化进程,并获得了可观的里程碑付款。公司在赛沃替尼和血液瘤产品线方面也取得了积极进展,多款创新药有望在未来几年内陆续上市。基于强劲的产品管线、不断兑现的催化剂以及海外市场的成功拓展,公司预计将在2025年实现盈亏平衡,并展现出明确的成长路径和盈利前景。财务数据显示,公司收入将持续增长,盈利能力显著改善,现金流状况也将由负转正,为投资者提供了较高的成长确定性和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用