中心思想

战略性收购强化增长引擎

倍加洁(603059.SH)通过出资2.13亿元控股微生物益生菌研发企业善恩康生物科技有限公司,此举是公司“内生式增长+外延式发展”战略的关键一步,旨在拓展其在美容护理和个护用品领域的业务边界,特别是进入高增长潜力的益生菌市场。

益生菌赛道拓展与盈利提升

此次收购不仅使倍加洁进入全球规模达602.3亿美元且预计复合年增长率(CAGR)达8.7%的益生菌优质赛道,更将受益于善恩康在研发、生产及专利方面的强大实力和未来产能的释放。预计收购将显著增厚倍加洁的利润,公司已上调2024/2025年盈利预测,并维持“买入”评级,显示出对未来成长性的高度信心。

主要内容

倍加洁拟出资控股微生物益生菌企业,外延发展再落一子

收购善恩康:交易结构与财务影响

倍加洁于2023年11月12日公告,计划通过股权转让及增资方式,以2.13亿元(其中自有资金占40%,贷款占60%)收购善恩康生物科技有限公司52.0006%的股权。此次收购的付款周期较长,预计不会产生流动性风险,但将形成1.4亿元的商誉。

业绩承诺与估值展望

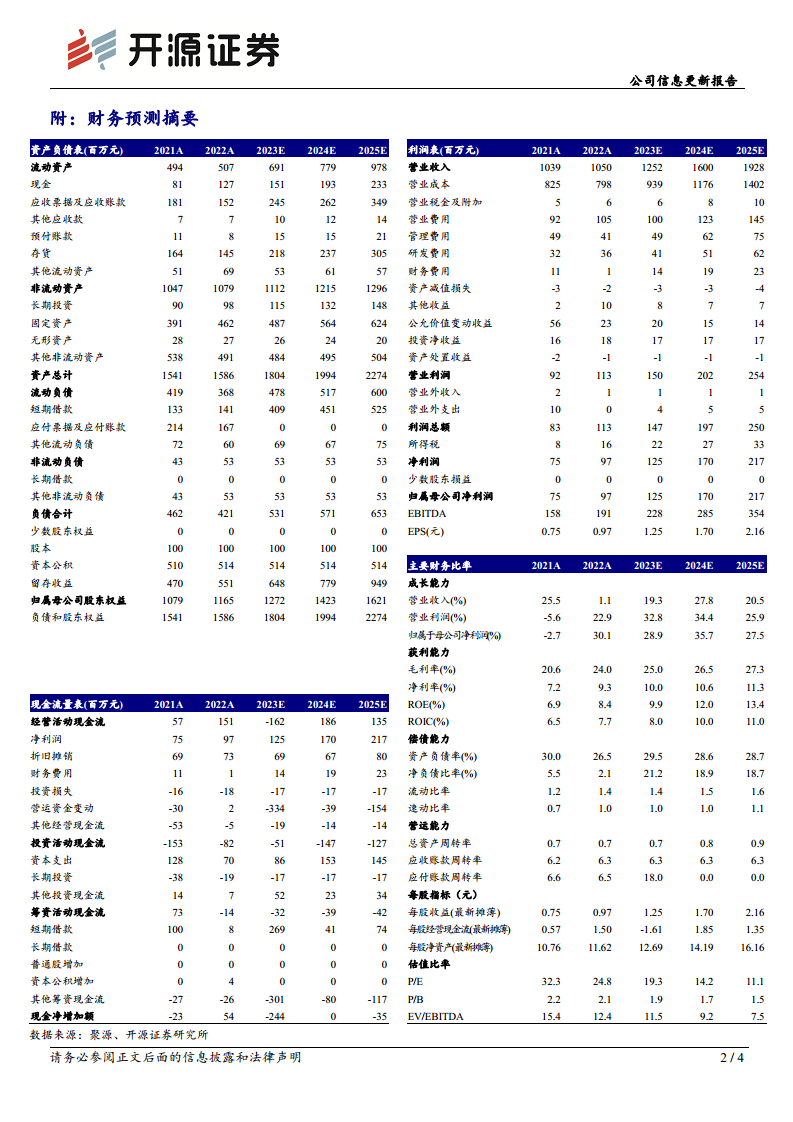

善恩康的原实际控制人承诺,公司在2024年、2025年和2026年的净利润将分别不低于1200万元、1800万元和3000万元,三年累计净利润不低于6000万元(不考虑股权支付费用)。根据收益法评估,善恩康100%股权的评估价值为2.72亿元,最终协商估值为3亿元,较账面增值率高达656.94%,2022年扣非市盈率(PE)为34.39倍。考虑到此次外延收购对利润的增厚作用,开源证券维持倍加洁2023年盈利预测不变,并上调了2024/2025年的归母净利润预测至1.7亿元/2.17亿元(前值为1.61亿元/2.02亿元),同比增长分别为35.7%和27.5%。对应EPS分别为1.70元/2.16元,当前股价对应的PE为19.3/14.2/11.1倍,维持“买入”评级。

标的公司具备较强造血能力和竞争壁垒,优质赛道+产能补充成长性可期

全球益生菌市场机遇与善恩康核心竞争力

根据BlueWeave数据显示,2022年全球益生菌市场规模已达到602.3亿美元,预计从2022年至2030年将以8.7%的复合年增长率(CAGR)持续增长,显示出该市场的巨大潜力和活力。善恩康生物科技有限公司成立于2016年,专注于益生菌原料、益生菌制品及相关产品的OEM/ODM业务。公司在研发方面实力雄厚,拥有1个研发中心、2个生产基地,并持有36项中国发明专利,同时主持了13项人体临床研究,构建了坚实的竞争壁垒。

善恩康财务表现与产能扩张潜力

善恩康在近年展现出良好的财务表现。2022年、2023年上半年和2023年1-9月,公司分别实现营收6296.67万元、3966.96万元和5527.59万元。同期净利润分别为910.2万元、673.17万元和846.42万元,净利率稳定在14.5%至17%之间。目前,善恩康的业绩主要受制于产能。公司规划年产能益生菌原料菌粉200吨、益生菌制剂及相关产品2000吨,而目前已落地的产能分别为40吨和400吨。随着未来产能的扩充和释放,预计善恩康将具备良好的成长性,为倍加洁带来持续的业绩贡献。

总结

倍加洁此次以2.13亿元控股善恩康生物科技有限公司,是其实现“内生式增长+外延式发展”战略的重要举措。通过此次收购,倍加洁成功切入全球高增长的益生菌市场,并获得了善恩康在研发、生产和专利方面的核心竞争力。善恩康稳健的财务表现和未来产能扩张潜力,预计将显著提升倍加洁的整体盈利能力。基于对收购协同效应和市场前景的积极预期,开源证券上调了倍加洁2024/2025年的盈利预测,并维持“买入”评级,表明公司未来成长性可期。同时,报告也提示了原材料价格波动、市场竞争以及收购股权不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用