中心思想

非口苗战略驱动业绩增长,利润中枢稳健抬升

生物股份在2023年前三季度展现出强劲的业绩增长势头,尤其体现在归母净利润的大幅提升,这主要得益于公司非口苗产品的顺利推进和“非五战略”的有效实施。尽管下游动保市场需求面临低迷挑战,公司依然通过优化产品结构和提升运营效率,实现了营收和利润的双重增长,显示出较强的内生增长动力。

研发投入持续强化,反刍板块潜力巨大

公司持续高强度投入研发,前三季度研发费用增速显著,并积极推进定增项目以构建mRNA研发平台,为未来创新发展奠定基础。特别是在反刍动物疫苗领域,公司已形成完备的研发管线和丰富的产品储备,多款大单品有望陆续推出并快速放量,预示着该板块将成为公司未来业绩增长的重要驱动力。

主要内容

2023年三季报业绩分析

- 营收与净利润实现双位数增长: 2023年前三季度,生物股份实现营业收入12.19亿元,同比增长9.98%;归属于上市公司股东的净利润为2.88亿元,同比大幅增长37.24%。其中,第三季度单季表现尤为突出,实现营收5.34亿元,同比增长14.52%;归母净利润1.54亿元,同比激增46.38%。这表明公司在面临行业挑战时,依然保持了稳健且加速的盈利能力。

- 费用结构优化与研发投入强化: 前三季度,公司销售费用、管理费用、研发费用分别同比增长19%、20%、23%,财务费用同比下降15%。值得注意的是,研发费用增速最高,达到23%,占营收比例为8.96%,体现了公司对技术创新和产品开发的持续重视。

- 非口苗战略成效显著: 报告指出,公司“非五战略”推进顺利,非口苗产品是业绩增长的主要驱动力。尽管下游动保需求整体低迷,但公司凭借其产品优势和市场策略,展现出较强的业绩增长韧性。

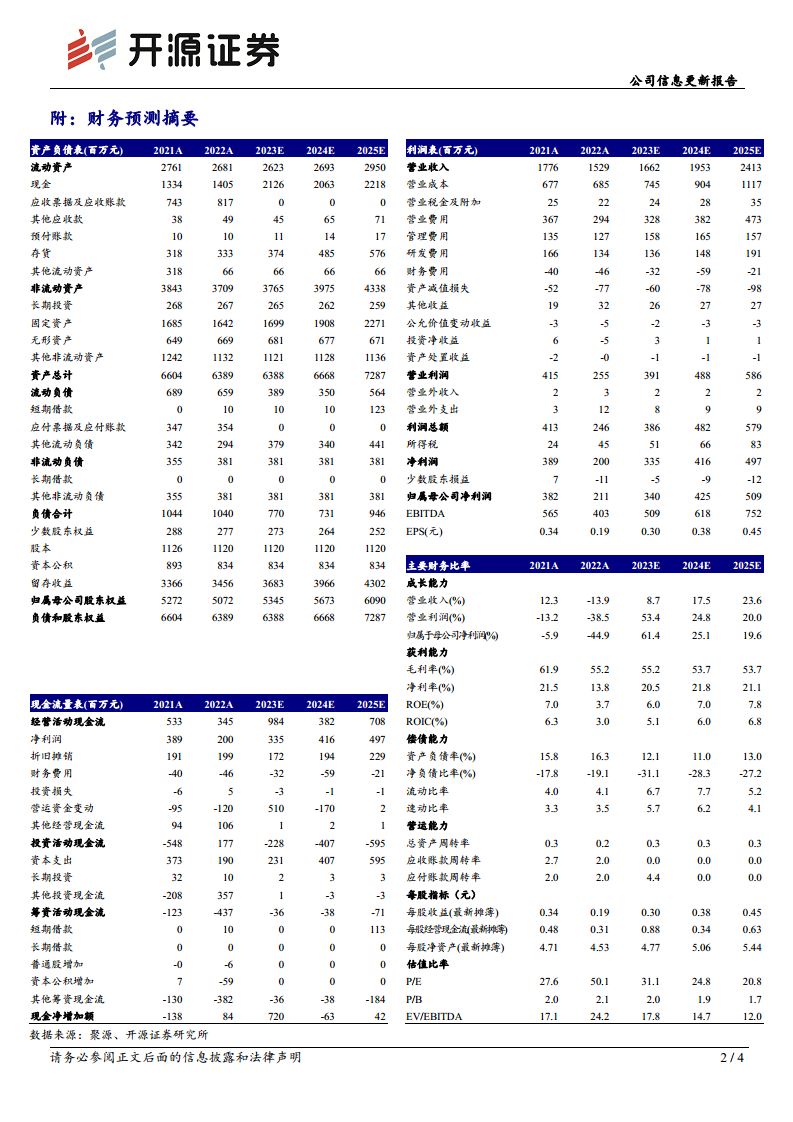

- 盈利预测与估值维持“买入”评级: 基于当前业绩表现和未来发展潜力,开源证券维持对生物股份2023-2025年的盈利预测,预计归母净利润分别为3.40亿元、4.25亿元和5.09亿元,对应的每股收益(EPS)分别为0.30元、0.38元和0.45元。当前股价对应的市盈率(PE)分别为31.1倍、24.8倍和20.8倍,维持“买入”投资评级。

经营活动与研发投入

- 信用减值损失受猪价拖累: 报告期内,受猪价持续低迷影响,行业动保需求受到压制,公司前三季度信用减值损失达到1125万元,同比增长28.20%。这反映了宏观经济和行业周期对公司经营的外部影响。

- 经营活动现金流显著改善: 尽管面临信用减值损失,公司经营活动产生的现金流量净额却实现向好改善,同比增长40.18%,显示出公司在现金管理和运营效率方面的积极成效。

- 研发投入延续高强度并推进定增项目: 公司前三季度研发费用投入1.09亿元,占营业收入的8.96%,延续了前期高强度的研发投入策略。此外,公司非公开定增项目正在稳步推进中,该项目将为公司后续打造mRNA研发平台奠定坚实基础,有望在未来带来新的技术突破和产品创新。

反刍板块产品储备与市场前景

- 丰富的产品研发管线: 生物股份在反刍动物疫苗领域拥有完备的研发管线和丰富的产品储备。例如,布病活疫苗Rev1株已获得兽药产品批准文号,牛结节性皮肤病灭活疫苗也已通过应急评价。这些产品的获批和评价进展,进一步丰富了公司的产品矩阵。

- 满足多样化市场需求: 公司在反刍动物疫苗领域的全面布局,使其能够满足市场多样化的需求。作为位于反刍需求大省的头部企业,公司具备将研发成果转化为市场份额的优势。

- 大单品有望持续推出并快速上量: 凭借其深厚的研发实力和市场地位,公司有望在反刍板块持续推出具有市场竞争力的大单品,并推动这些产品快速实现规模化销售,成为公司未来业绩增长的重要引擎。

风险提示

- 猪价上涨不及预期: 猪价的波动直接影响养殖户的盈利能力和动保产品的采购意愿,若猪价上涨不及预期,可能继续对公司业绩造成压力。

- 非瘟疫苗研发不及预期: 非洲猪瘟疫苗的研发是行业关注的焦点,若公司在该领域的研发进展不及预期,可能影响其未来市场竞争力和增长潜力。

财务预测与估值指标

- 未来营收与净利润持续增长: 根据预测,公司营业收入将从2023年的16.62亿元增长至2025年的24.13亿元,年复合增长率显著。归母净利润预计从2023年的3.40亿元增长至2025年的5.09亿元,显示出强劲的盈利增长预期。

- 盈利能力保持稳定: 预测毛利率在53.7%-55.2%之间,净利率在20.5%-21.8%之间,表明公司盈利能力保持稳定。

- 估值吸引力逐步显现: 随着盈利的增长,公司P/E估值预计将从2023年的31.1倍下降至2025年的20.8倍,P/B估值也从2.0倍下降至1.7倍,显示出长期投资价值。

总结

生物股份在2023年前三季度表现出稳健的经营态势和强劲的盈利增长,归母净利润同比大幅增长37.24%,主要得益于非口苗产品的顺利推进和“非五战略”的有效实施。尽管面临猪价低迷导致的信用减值损失,公司经营活动现金流仍实现40.18%的显著改善。公司持续高强度投入研发,前三季度研发费用增速最高,并积极布局mRNA研发平台。特别是在反刍动物疫苗领域,公司已形成完备的研发管线和丰富的产品储备,多款大单品有望持续推出并快速放量,为未来业绩增长提供强大动力。综合来看,公司在动保需求低迷的市场环境下展现出较强的内生增长动力和发展潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用