中心思想

华东医药深化医美布局,重组肉毒拓宽市场前景

华东医药通过全资子公司欣可丽美学对重庆誉颜制药进行股权投资,并获得其重组A型肉毒毒素YY001产品在中国大陆、香港及澳门医美适应症领域的独家商业化权益。此举显著完善了公司在肉毒素产品管线的布局,有望凭借YY001在安全性、纯度及成本方面的优势,进一步巩固其在快速增长的中国医美市场的竞争力。

市场数据支撑,肉毒素需求持续旺盛

全球及中国肉毒素市场展现出强劲的增长势头。根据ISAPS数据,肉毒素是全球使用率最高的非手术类医美项目,2022年全球施行922万例,同比增长26.1%。弗若斯特沙利文报告指出,中国肉毒素市场规模从2017年的19亿元人民币增长至2021年的46亿元人民币,复合年增长率为25.6%,预计2025年和2030年将分别达到126亿元和390亿元人民币,复合增速高达25.4%,显示出巨大的市场潜力。

主要内容

事件概述:股权投资与独家经销协议

华东医药全资子公司欣可丽美学、杭州产投、拱墅国投与重庆誉颜制药及其股东代表共同签订股权投资协议。各投资方合计出资人民币3亿元认购重庆誉颜新增注册资本210.226万元,对应交易后共计8.5714%的股权。其中,欣可丽美学出资1.5亿元,交易后持有重庆誉颜4.2857%的股权,据此测算重庆誉颜估值为35亿元人民币。同时,华东医药与重庆誉颜签署独家经销协议,获得重组A型肉毒毒素YY001产品在中国大陆、香港特别行政区、澳门特别行政区医美适应症领域的独家商业化权益。

行业角度分析:肉毒素市场规模与增长趋势

肉毒素作为非手术类医美项目中的主导产品,其市场规模持续扩大。2022年全球整形外科医师施行肉毒素项目922万例,占所有非手术类医美项目的48.9%,同比增长26.1%,均高于玻尿酸。中国肉毒素市场表现尤为突出,2017年至2021年市场规模从19亿元人民币增至46亿元人民币,复合年增长率达25.6%。预计到2025年和2030年,市场规模将分别达到126亿元和390亿元人民币,复合增速为25.4%,显示出巨大的增长空间和市场需求。

重组肉毒毒素YY001的产品优势与临床进展

重组肉毒毒素YY001相比天然肉毒毒素具备显著优势。天然肉毒毒素存在免疫原性问题(含辅助蛋白及其他梭菌蛋白,增加免疫原性风险)和生产成本较高(生产复杂、需冷链运输)的缺点。YY001作为新型重组蛋白生产途径的产品,其150 kDa神经毒素比例可达98%,远超天然肉毒毒素,高纯度降低了外源蛋白质进入人体并避免相关免疫原性风险,提高了产品安全性。此外,YY001可通过简单培养基高效制备,有效降低生产成本。在临床进度方面,YY001于2022年3月获批开展临床研究,已成功完成改善中度至重度眉间纹适应症的I/II期临床试验,目前正积极推进III期临床试验。其冻干制剂生产线已于2023年第一季度投入使用,年产能可达200万瓶。

公司肉毒管线布局与未来合作展望

重组肉毒毒素YY001的加入进一步丰富了华东医药的肉毒素产品管线。公司此前已引进韩国肉毒素产品ATGC-110,该产品为零复合蛋白成分,通过去除导致抗药性的无毒蛋白来减少抗药性,具有对重复治疗和大剂量治疗相对安全的优点。YY001和ATGC-110两款肉毒素产品可根据差异化的疗效满足求美者年轻化与高安全性的需求。从市场覆盖来看,ATGC-110主要聚焦全球医美肉毒素市场,计划在全球多个国家和地区同步启动注册工作;YY001则主要覆盖中国大陆、香港及澳门特别行政区。从临床注册进度来看,YY001有望早于ATGC-110在中国市场上市。未来,华东医药将与重庆誉颜达成长期战略合作,充分利用各自优势合作研发长效肉毒毒素产品,有望在肉毒毒素市场中实现差异化竞争。

盈利预测与风险因素

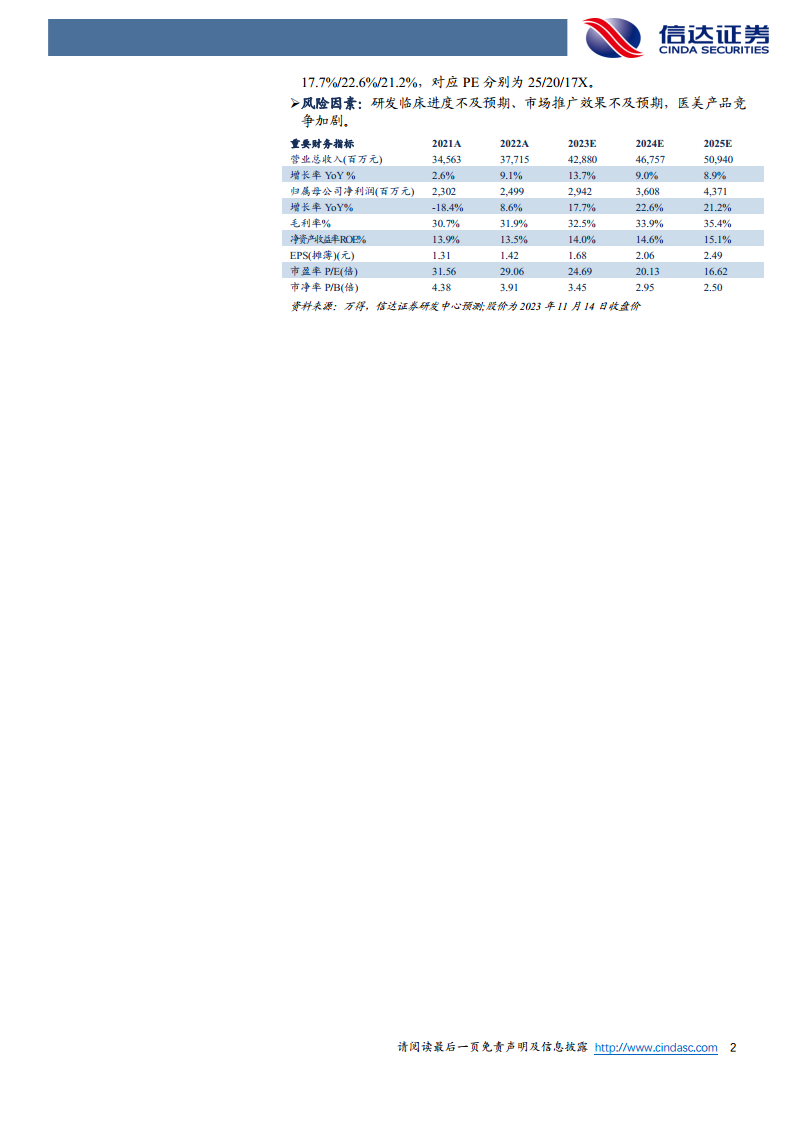

华东医药医美业务盈利能力持续增强,国内核心产品伊妍仕持续亮眼增长,海外医美有望在今年实现盈利。此外,利拉鲁肽减重适应症产品持续放量,预计2024年将对公司收入和利润有更好贡献。肉毒管线的完善布局有助于公司打造“一站式”面部年轻化塑美方案,综合竞争力有望继续强化。信达证券预计公司2023-2025年归母净利润分别为29.42亿元、36.08亿元和43.71亿元,同比分别增长17.7%、22.6%和21.2%,对应PE分别为25倍、20倍和17倍。

风险因素包括:研发临床进度不及预期、市场推广效果不及预期以及医美产品竞争加剧。

总结

华东医药通过对重庆誉颜制药的股权投资及YY001产品的独家经销权,成功将重组肉毒毒素YY001纳入其医美产品管线。此举不仅完善了公司在肉毒素领域的布局,更凭借YY001在纯度、安全性及成本方面的显著优势,有望在中国庞大且快速增长的肉毒素市场中占据有利地位。结合公司现有医美产品及利拉鲁肽减重适应症的良好表现,预计未来盈利能力将持续增强。然而,研发进度、市场推广及行业竞争等风险因素仍需关注。整体而言,此次战略合作将进一步强化华东医药在医美市场的综合竞争力,为其打造“一站式”面部年轻化塑美方案奠定坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用