中心思想

战略性并购驱动增长

倍加洁公司正通过“内生式增长+外延式发展”双轮驱动战略,显著增强其在美容护理和个护用品市场的竞争力。近期,公司拟收购善恩康生物科技公司约52%股权,旨在拓展微生物益生菌全产业链,并已完成对薇美姿16.5%股权的交割,使其总持股比例达到32.165%,以弥补C端短板并提升供应链协同效应。

财务表现稳健,盈利能力提升

尽管2023年第三季度收入和归母净利润增速放缓,但2023年前三季度公司整体归母净利润同比增长37.17%,扣非归母净利润同比增长59.55%。这主要得益于自有品牌运营及宣传费用的减少导致销售费用下降,以及原材料价格(塑料粒子、无纺布)的同比降低,共同推动毛利率和净利率的提升。

主要内容

2023年前三季度财务表现分析

营收与利润概览

2023年前三季度,倍加洁实现营业收入7.66亿元,同比增长1.29%。其中,第三季度收入为2.83亿元,同比增长0.09%。归属于母公司净利润为0.59亿元,同比增长37.17%;扣除非经常性损益后的归母净利润为0.56亿元,同比增长59.55%。第三季度归母净利润为0.23亿元,同比下降7.84%。非经常性损益合计323万元,主要包括政府补贴606万元。

产品销售数据

分产品看,2023年前三季度牙刷销量2.6亿支,营收3.28亿元,均价1.26元/支,同比增长14%。湿巾销量31.6亿片,营收2.39亿元,均价0.08元/片,同比增长3%。

盈利能力与费用结构

2023年前三季度毛利率为23.21%,同比增加0.75个百分点;净利率为7.72%,同比增加2.02个百分点。毛利率增长主要得益于塑料粒子采购均价同比减少9%,无纺布采购均价同比减少3.6%。销售费用率为6.57%,同比显著下降4.76个百分点,主要系自有品牌运营费投入减少。管理费用率为5.35%,同比增加1.46个百分点;研发费用率为2.84%,同比减少0.98个百分点;财务费用率为-0.3%,同比增加0.45个百分点。

战略性外延并购与业务拓展

拟收购善恩康,布局益生菌产业链

公司拟以2.13亿元通过股权转让及增资方式取得善恩康生物科技公司约52%股权,预计形成1.4亿元商誉。善恩康专注于微生物益生菌全产业链研发、生产和销售,规划产能为年产益生菌原料菌粉200吨、益生菌制剂及相关产品2000吨。善恩康实控人承诺2024、2025、2026年净利润份额分别不低于1200万元、1800万元、3000万元,三年累计不低于6000万元。此举旨在拓展公司业务范围,提升收入和利润,增强核心竞争力。

增持薇美姿股权,强化口腔护理C端优势

11月初,公司完成收购薇美姿16.5%股权的交割,总计持有薇美姿股权比例达32.165%。薇美姿在2022年中国口腔护理行业市场占有率排名第五(5%),拥有“舒克”和“舒克宝贝”等知名品牌,C端优势明显。倍加洁长期深耕ODM业务,在B端经验丰富,此次并购有望通过资源整合提升公司在中国口腔护理领域的市场地位和供应链协同效率。

核心业务与客户战略

双轮驱动的产品系列

公司现有口腔清洁护理用品和一次性卫生用品两大产品系列。口腔清洁护理用品以牙刷为主,涵盖牙线、漱口水等全系列产品。一次性卫生用品(湿巾)已覆盖婴儿、妇女、老年、通用、医用等系列,形成双轮驱动发展格局。

聚焦大客户开发

公司与重庆登康、薇美姿实业、云南白药、屈臣氏等口腔护理重点客户以及Medline、CARDINAL HEALTH等湿巾客户建立了长期合作关系。公司持续聚焦大客户开发战略,拓展优质市场,稳定竞争格局。

盈利预测与风险提示

维持“买入”评级

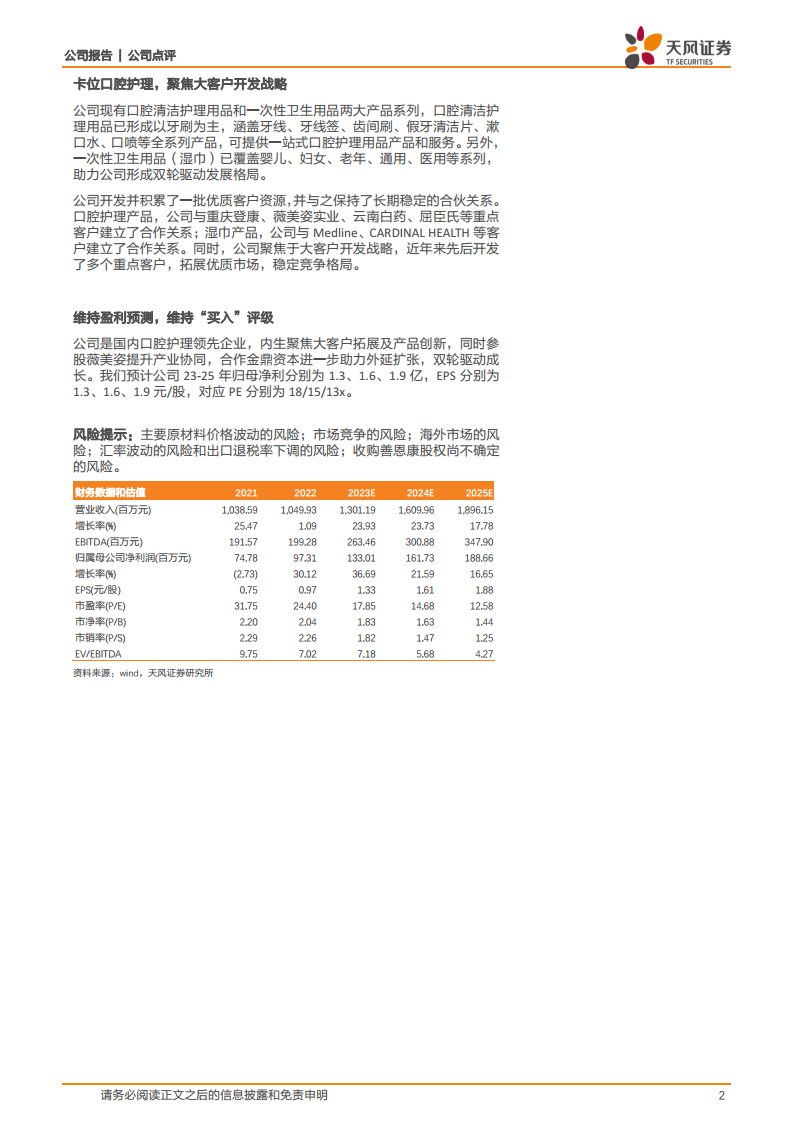

分析师维持对倍加洁的“买入”评级。预计公司2023-2025年归母净利润分别为1.3亿元、1.6亿元、1.9亿元,对应的每股收益(EPS)分别为1.3元、1.6元、1.9元,对应市盈率(PE)分别为18倍、15倍、13倍。

主要风险因素

主要风险包括:主要原材料价格波动的风险;市场竞争的风险;海外市场的风险;汇率波动的风险和出口退税率下调的风险;以及收购善恩康股权尚不确定的风险。

总结

倍加洁公司通过内生增长和外延并购双轮驱动,持续增强其在口腔护理和个护用品市场的竞争力。2023年前三季度,公司归母净利润同比增长37.17%,主要得益于销售费用控制和原材料成本下降。战略性收购善恩康将拓展微生物益生菌产业链,而增持薇美姿股权则强化了公司在口腔护理C端的市场地位和供应链协同效应。公司现有口腔清洁护理和一次性卫生用品两大产品系列,并聚焦大客户开发。分析师维持“买入”评级,预计未来三年盈利将持续增长,但需关注原材料价格波动、市场竞争及并购不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用