中心思想

业绩稳健增长与投资评级维持

人福医药在2023年前三季度展现出符合市场预期的业绩表现,营业收入实现稳健增长,扣除非经常性损益后的归母净利润更是实现显著增长。基于公司当前的财务状况和未来发展潜力,分析师维持了其“买入”的投资评级,并对公司未来几年的收入和归母净利润增长持乐观预期。

薪酬改革驱动未来发展

公司近期颁布的薪酬管理新办法,旨在通过接轨市场、依责定薪和挂钩考核等核心原则,全面激发员工的工作积极性和创造性。此项改革被视为提升公司经营管理效能、增强市场竞争力的关键举措,有望为公司的可持续发展注入强大动力。

主要内容

业绩符合预期,维持“买入”评级

2023年10月26日,人福医药发布2023年第三季度报告。报告显示,公司前三季度实现营业收入181.12亿元,同比增长11.42%。归属于母公司股东的净利润为17.69亿元,同比下降20.50%;然而,扣除非经常性损益后的归母净利润达到15.03亿元,同比增长18.79%,表明公司核心业务盈利能力良好。

分析师维持了对公司未来业绩的预测:

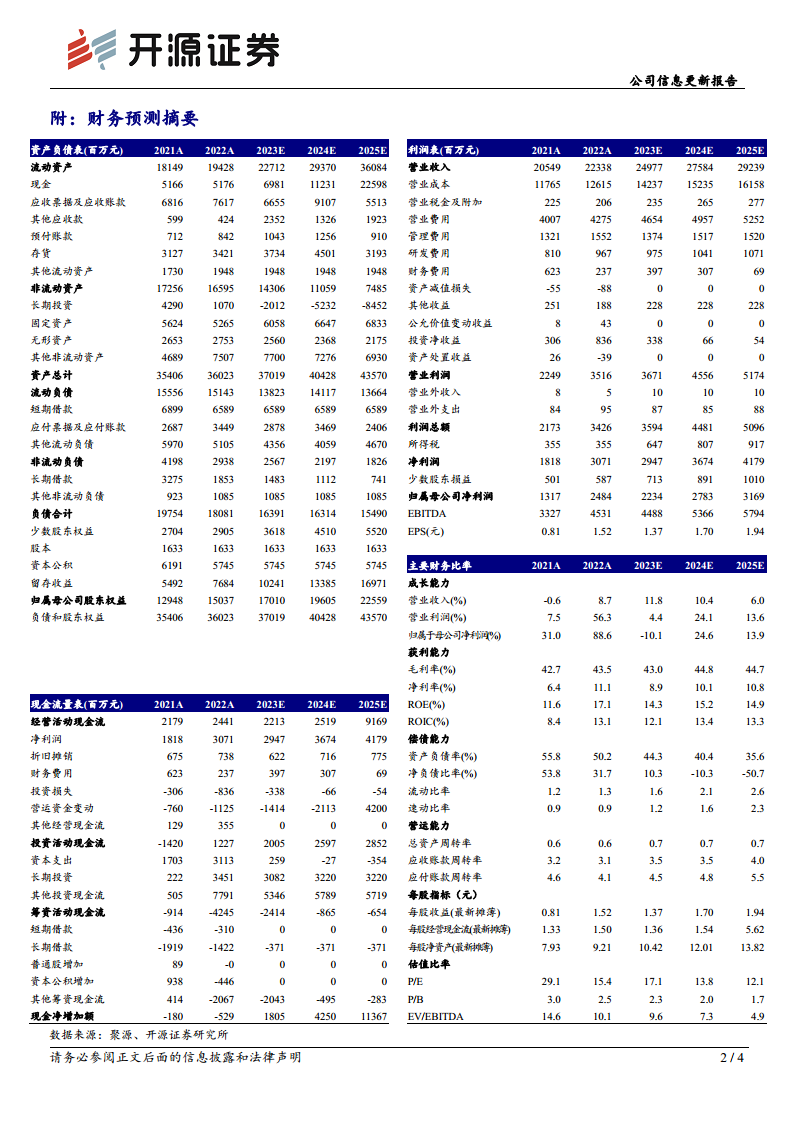

- 营业收入: 预计2023-2025年分别为249.77亿元、275.84亿元和292.39亿元。

- 归母净利润: 预计2023-2025年分别为22.34亿元、27.83亿元和31.69亿元。

- 每股收益(EPS): 预计2023-2025年分别为1.37元、1.70元和1.94元。

- 市盈率(PE): 当前股价对应2023-2025年的PE分别为17.1倍、13.8倍和12.1倍。

基于上述预测,分析师维持了对人福医药的“买入”投资评级。

实行新的薪酬管理办法,有望促进公司进一步发展

为推动公司战略规划的实施、有效提升经营管理效能、建立健全人才激励体系,并充分调动全员的工作积极性和创造性,以实现公司的可持续发展,人福医药在报告期内颁布了新的薪酬管理办法。该办法主要遵循以下三点基本原则:

- 接轨市场,多元激励: 公司将充分调研行业和市场薪酬水平,确保其薪酬体系具有一定的外部竞争力,以吸引和留住优秀人才。

- 依责定薪,效益导向: 薪酬分配将坚持与个人能力、岗位责任和业绩贡献相统一,确保薪酬体系的内部公平性。

- 挂钩考核,动态调整: 薪酬将根据绩效考核结果进行动态调整,实现“能上能下”,从而激励员工持续提升个人能力和绩效表现。

分析师认为,这项薪酬管理办法的改革,将有利于提高公司的运营效率和市场竞争力,有望促进公司进一步发展。

立足优势细分领域,多个产品进展迅速

人福医药拥有丰富的研发管线,并在报告期内取得了多项重要进展。下属各子公司先后获批了包括地奈德乳膏、咪达唑仑注射液(增补规格)、非布司他片、琥珀酸美托洛尔缓释片、度他雄胺软胶囊、乙磺酸尼达尼布软胶囊、阿奇霉素干混悬剂等在内的多款新产品。

在创新药研发方面:

- 一类化药HW021199片已成功进入II期临床试验阶段。

- 一类化药LL-50注射液、一类化药HW060015胶囊、一类化药HWH486胶囊均已获批开展临床试验。

随着上市产品及在研产品的不断增加,预计公司在麻醉、精神神经等优势细分领域的竞争力将得到进一步加强。

风险提示

报告提示了公司可能面临的风险,包括产品降价、市场竞争加剧、新品上市不及预期以及产品销售不及预期等。

财务摘要与估值指标

根据公司提供的财务预测摘要,人福医药的财务状况和估值指标呈现以下趋势:

- 营业收入: 预计从2021年的205.49亿元稳步增长至2025年的292.39亿元,年复合增长率保持在较高水平。

- 归母净利润: 在2023年经历短暂调整(同比下降10.1%)后,预计在2024年和2025年分别实现24.6%和13.9%的同比增长,显示出强劲的盈利恢复能力。

- 盈利能力: 毛利率预计保持在42.7%至44.8%之间,净利率预计从2021年的6.4%提升至2025年的10.8%。

- 偿债能力: 资产负债率和净负债比率持续下降,流动比率和速动比率持续上升,表明公司财务结构不断优化,偿债能力增强。

- 估值: 随着盈利的增长,公司P/E估值倍数预计从2023年的17.1倍下降至2025年的12.1倍,显示出潜在的投资价值。

总结

核心业务表现与战略举措

人福医药在2023年前三季度取得了符合市场预期的业绩,尤其在扣除非经常性损益后的归母净利润方面实现了显著增长,体现了公司核心业务的强劲韧性。为进一步提升经营效率和市场竞争力,公司积极推行了新的薪酬管理办法,通过市场化、绩效导向和动态调整的原则,旨在充分激发员工活力,为公司的长期可持续发展奠定坚实基础。

未来发展展望与潜在风险

展望未来,人福医药凭借其在麻醉、精神神经等优势细分领域丰富的研发管线和多款新产品的快速进展,有望持续巩固并扩大市场份额。公司财务状况稳健,盈利能力预期良好,为未来的增长提供了有力支撑。然而,投资者仍需密切关注行业内可能出现的产品降价、市场竞争加剧以及新产品上市和销售不及预期等潜在风险,这些因素可能对公司的未来业绩产生影响。总体而言,公司通过内外部协同发展,展现出积极的增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用