中心思想

业绩稳健增长与一体化服务强化

泰格医药在2023年前三季度展现出稳健的业绩增长态势,营业收入和归母净利润均实现同比提升。公司通过持续强化临床试验技术服务、积极拓展医疗器械临床研究、药物警戒、医学翻译等新兴业务,并大力布局实验室服务,不断提升其一体化服务能力。这种全面的服务模式不仅巩固了其作为国内临床CRO龙头的市场地位,也为未来的持续增长奠定了坚实基础。鉴于其强劲的业务表现和战略布局,分析师上调了公司2023-2025年的盈利预测,并维持“买入”评级。

市场领先地位与多元化布局

泰格医药凭借其在临床试验技术服务领域的深厚积累和广泛认可,持续保持市场领先地位。公司通过增加在研项目数量、优化境内外项目结构,以及通过战略收购(如Marti Farm)来拓展全球服务网络,进一步增强了其核心竞争力。同时,公司积极投资于实验室业务的基础设施建设和能力认证,如方达控股的临床样品生产中心和方达医药的GLP认证,实现了业务的多元化发展,有效分散了单一业务风险,并构建了更具韧性的增长模式。

主要内容

业绩稳健增长与一体化服务能力持续增强

- 2023年前三季度财务表现

- 公司实现营业收入56.50亿元,同比增长4.52%。

- 归母净利润达到18.80亿元,同比增长17.13%。

- 扣非后归母净利润为11.98亿元,同比增长0.53%。

- 第三季度单季业绩

- 第三季度实现营业收入19.40亿元,同比增长7.05%。

- 归母净利润4.91亿元,同比增长19.05%。

- 扣非归母净利润4.05亿元,同比下滑3.75%。

- 业绩增长驱动因素

- 自第二季度以来,疫情对公司业务开展的边际影响正逐渐减弱,推动营收端与利润端同比稳健增长。

- 2022年公司新增合同金额高达96.73亿元。

- 截至2022年底,累计待执行合同金额为137.86亿元,为公司2023年及未来业绩的稳健增长提供了有力保障。

- 盈利预测上调与投资评级

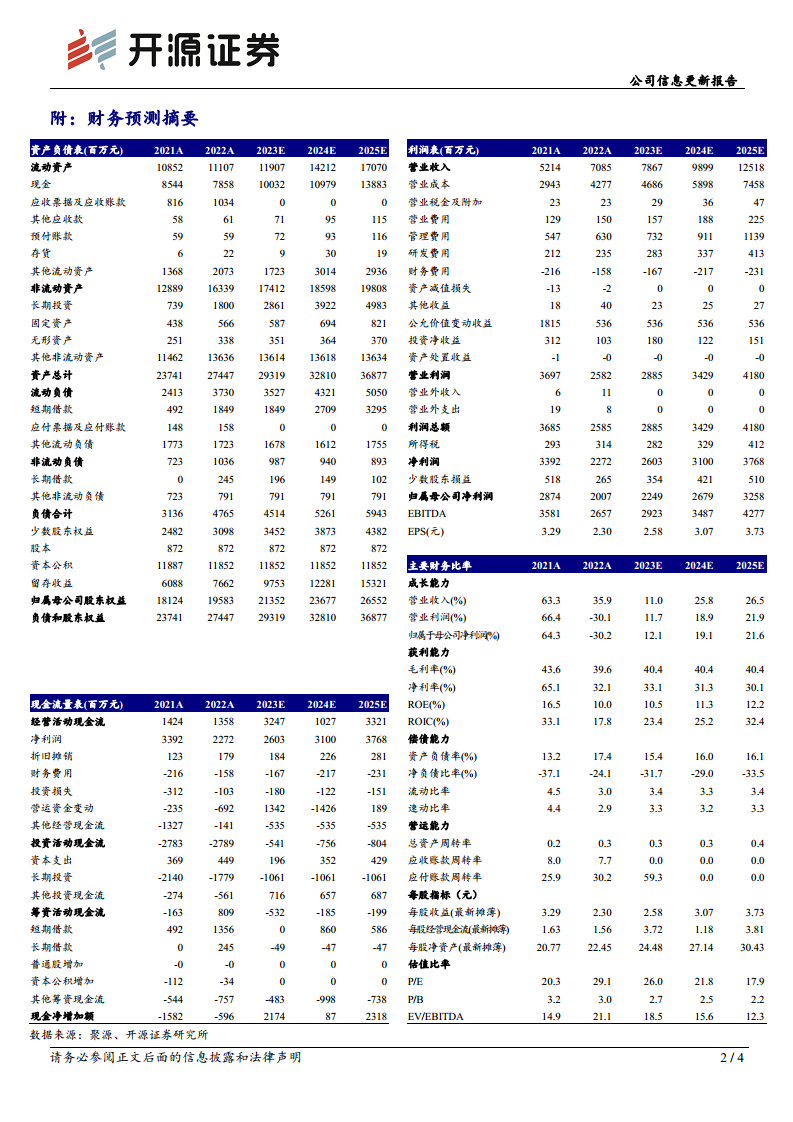

- 鉴于公司业绩同比增长稳健,分析师上调了2023-2025年归母净利润预测,分别至22.49亿元、26.79亿元和32.58亿元(前值分别为20.62亿元、23.98亿元和31.59亿元)。

- 对应每股收益(EPS)分别为2.58元、3.07元和3.73元。

- 当前股价(66.95元)对应的市盈率(PE)分别为26.0倍、21.8倍和17.9倍。

- 公司作为国内临床CRO领域的龙头企业,竞争力较强,因此维持“买入”投资评级。

临床试验技术服务常规业务增速稳健,大力拓展新兴业务领域

- 临床试验技术服务营收与项目数量

- 2023年上半年,临床试验技术服务实现营收21.03亿元,同比下滑3.17%。

- 剔除特定疫苗临床项目后,该业务营收同比增长40%,显示常规业务的强劲增长势头。

- 截至2023年6月底,公司正在进行的药物临床研究项目总数达到772个,同比显著增加165个。

- 其中,境内项目503个,单一境外项目207个,多区域临床试验(MRCT)项目62个,这表明公司临床试验技术服务能力正逐步获得海内外客户的广泛认可。

- 新兴业务领域的积极布局

- 公司积极拓展医疗器械临床研究、药物警戒、医学翻译等新兴业务领域。

- 2023年上半年,公司完成了对克罗地亚Marti Farm的收购,并成功将其与中国药物警戒业务进行整合,进一步增强了全球服务能力和市场覆盖。

积极布局实验室业务,一体化服务能力持续增强

- 临床试验相关服务及实验室服务营收

- 2023年上半年,临床试验相关服务及实验室服务实现营收15.67亿元,同比增长13.49%。

- 实验室业务能力建设

- 公司数统业务及SMO(临床研究协调员)服务均保持稳健发展。

- 方达控股在苏州新建了超过8000平方米的临床样品生产中心,提升了样品处理能力。

- 方达医药苏州安评中心获得了国家药品监督管理局(NMPA)的GLP(良好实验室规范)认证证书,标志着其安全性评价服务达到国际标准。

- 合亚医药武汉研发中心正式开业,进一步扩展了研发服务网络。

- 这些举措共同推动了实验室业务的快速发展,持续增强了公司的一体化服务能力,为客户提供更全面的研发支持。

风险提示

- 医药监管政策可能发生变动,对公司业务产生影响。

- 汇率波动可能影响公司的国际业务收入和成本。

- 药物研发服务市场需求可能下降,导致业务量减少。

- 投资收益可能出现波动,影响公司整体盈利水平。

总结

泰格医药在2023年前三季度表现出强劲的财务韧性和增长潜力,营业收入和归母净利润均实现稳健增长,尤其在剔除特定疫苗项目后,常规临床试验技术服务业务增速显著。公司通过不断扩大在研项目数量、积极拓展医疗器械临床研究、药物警戒等新兴业务,并战略性布局实验室服务,如方达控股和方达医药的设施扩展与认证,持续强化其一体化服务能力。这些战略举措不仅巩固了泰格医药作为国内临床CRO龙头的市场地位,也为其未来的可持续发展提供了坚实基础。尽管面临医药监管政策变动、汇率波动、市场需求下降和投资收益波动等风险,但鉴于公司强大的竞争力、多元化的业务布局以及充足的待执行合同储备,分析师对其未来盈利能力持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用