中心思想

KN046胰腺癌项目不确定性增加,HER2管线展现积极潜力

本报告核心观点指出,康宁杰瑞制药(9966 HK)的核心产品KN046在胰腺癌III期临床试验中,因中期分析未达到优效提前中止标准,且HR值未达预期,导致其开发前景的不确定性再次升高。这一进展促使交银国际下调了KN046的成功率预测及峰值销售预期。然而,公司在HER2靶点布局上取得了显著进展,KN026获得突破性治疗药物认定,而JSKN003的澳洲I期临床数据显示出优异的安全性与可比的有效性,为公司管线提供了新的增长亮点。

估值调整与“中性”评级维持

鉴于KN046项目不确定性的增加,交银国际基于DCF模型,将康宁杰瑞制药的目标价从9.00港元下调至7.40港元,对应71.4亿港元的股权估值和2.1倍的销售达峰时P/S。尽管目标价有所下调,但报告认为此估值能较好反映公司管线的长期价值及后续临床开发中的不确定性,因此维持“中性”评级。这一评级反映了公司在主要产品面临挑战的同时,其他创新管线仍具备发展潜力,但整体风险与回报处于平衡状态。

主要内容

KN046胰腺癌III期试验进展与不确定性分析

康宁杰瑞制药的KN046-303胰腺癌III期临床试验面临新的挑战。根据公司在电话会议中披露,独立数据监察委员会(IDMC)于2023年11月14日召开会议,并告知公司,截至8月31日的期中分析并未发现新增安全性信号,且未因达到统计学优效、无效或安全性问题而建议中止试验,也未要求补充入组。IDMC建议继续进行总生存期(OS)数据搜集。

截至8月31日,死亡事件数为211例,盲态中位OS(mOS)不到10.5个月。公司内部预估试验组的mOS可能在12个月以上,对照组不到10个月,风险比(HR)在0.8左右。这一HR值未能达到优效提前中止试验所要求的HR<0.72标准。截至报告发布时,死亡事件数已达244例,预计在达到314例时将进行最终OS分析,这一事件预计将于2024年初发生。综合来看,KN046在胰腺癌适应症上的开发前景仍存在一定不确定性。

HER2产品线稳步推进与积极数据表现

KN026突破性治疗认定

在HER2靶点布局方面,康宁杰瑞制药取得了积极进展。KN026(HER2双特异性抗体)已获得突破性治疗药物认定,适应症为联合化疗用于一线标准治疗(曲妥珠+化疗)失败的HER2阳性胃癌。这一认定有望加速KN026的后续开发和上市进程,满足未被满足的临床需求。

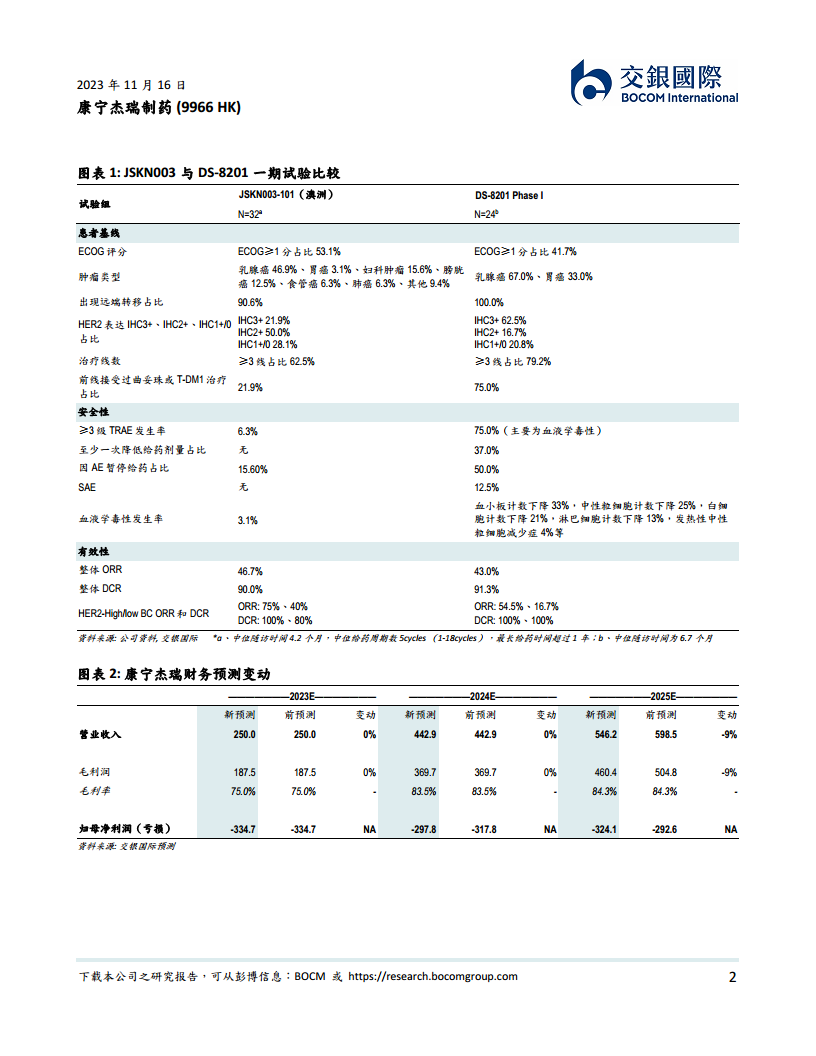

JSKN003澳洲I期试验结果

JSKN003(HER2/HER2 ADC)的澳洲I期临床试验最新结果公布,展现出优异的安全性与可比的有效性,尤其在安全性方面相比对照药物DS8201(非头对头比较)更为突出。

- 有效性数据:

- 在HER2高表达乳腺癌(BC)患者中,JSKN003的客观缓解率(ORR)和疾病控制率(DCR)分别为75.0%和100.0%,而DS-8201分别为54.5%和100%。

- 在HER2低表达乳腺癌(BC)患者中,JSKN003的ORR和DCR分别为40.0%和80.0%,而DS-8201分别为16.7%和100%。

- 整体ORR为46.7%,整体DCR为90.0%,与DS-8201的43.0%和91.3%相似。

- 安全性数据:

- JSKN003试验组的≥3级治疗相关不良事件(TRAE)发生率为6.3%,远低于DS-8201的75.0%(主要为血液学毒性)。

- 因不良事件(AE)暂停给药的受试者比例为15.6%,显著低于DS-8201的50.0%。

- JSKN003未发生降低给药剂量或严重不良事件(SAE),而DS-8201有37.0%的受试者降低给药剂量,12.5%发生SAE。

- 血液学毒性发生率仅为3.1%,而DS-8201则高达33%的血小板计数下降、25%的中性粒细胞计数下降等。

这些数据表明JSKN003在保持良好有效性的同时,显著改善了安全性,有望在HER2表达实体瘤治疗领域占据优势。公司预计将于2023年第四季度启动JSKN003的注册临床试验。

目标价下调与财务预测调整

KN046成功率及销售预测调整

考虑到KN046-303试验结果的不确定性再次提升,交银国际将KN046胰腺癌适应症的开发成功率假设从80%下调至60%。相应地,经POS(成功概率)调整后的峰值销售预测由25亿元人民币下调至23亿元人民币。其他产品的销售预测保持不变。

DCF模型估值与评级

基于DCF模型估值,交银国际将康宁杰瑞制药的目标价下调至7.40港元(原为9.00港元),对应71.4亿港元的目标股权估值和2.1倍销售达峰时P/S。报告认为,这一估值能够较好地反映公司管线的长期价值以及后续临床开发中的不确定性。因此,交银国际维持对康宁杰瑞制药的“中性”评级。

财务数据概览

根据交银国际的财务预测,康宁杰瑞制药在2023年至2025年仍将处于亏损状态。

- 营业收入:2023E为2.50亿元人民币,2024E为4.43亿元人民币,2025E为5.46亿元人民币。2025E的收入预测较此前下调了9%(原为5.985亿元人民币),主要受KN046销售预测调整影响。

- 毛利润:2023E为1.88亿元人民币,2024E为3.70亿元人民币,2025E为4.60亿元人民币。2025E的毛利润预测同样下调了9%。

- 归母净利润(亏损):2023E为-3.35亿元人民币,2024E为-2.98亿元人民币,2025E为-3.24亿元人民币。

风险因素提示

- 上行风险:核心产品研发进度、商业化产品销售以及业务拓展(BD)超预期。

- 下行风险:研发进度不及预期;同类产品竞争加剧;销售不及预期。

总结

康宁杰瑞制药面临KN046胰腺癌III期临床试验不确定性增加的挑战,导致交银国际下调了其目标价至7.40港元,并维持“中性”评级。尽管KN046项目前景不明,但公司在HER2靶点上的布局展现出积极态势,KN026获得突破性治疗认定,JSKN003的I期临床数据也显示出优异的安全性与可比的有效性,为公司未来发展提供了潜在动力。投资者需密切关注KN046最终OS分析结果以及HER2管线的后续进展,以评估公司在创新药研发和商业化方面的风险与机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用