中心思想

增长动能明确与盈利能力优化

本报告核心观点认为,皓元医药(688131)在2023年前三季度展现出持续的收入高增长动能,尽管毛利率受行业竞争影响有所波动,但公司通过前端海外市场拓展和后端创新药CDMO业务的深蹲布局,已逐步释放增长潜力。展望2024年,公司有望迎来利润增速拐点,主要得益于收入结构的改善、提质增效带来的费用率优化,以及在ADC和多肽等特色CDMO领域的竞争优势。

2024年利润增速拐点预期

报告维持对皓元医药的“增持”评级,强调公司“产品+服务”商业模式的稀缺性及其前后端业务的强劲增长潜力。尽管预计2023年第四季度利润端仍面临压力,但基于对海外市场拓展超预期、创新药早期项目放大生产需求把握、以及内部管理效率提升的分析,报告预测公司利润端将在2024年实现显著改善,归母净利润增速将达到66.00%,并在2025年继续保持63.03%的高增长。

主要内容

增长动能与盈利能力分析

2023年前三季度业绩回顾

公司在2023年前三季度单季度收入持续保持约40%的高增速,在同期CXO板块中表现突出。尽管毛利率变化反映了国内CXO与科研服务上游竞争格局的变化以及全球新药研发景气度回落,但公司自2022年起在前端和后端业务的积极布局已逐步显现增长动能。

2024年利润增速拐点展望

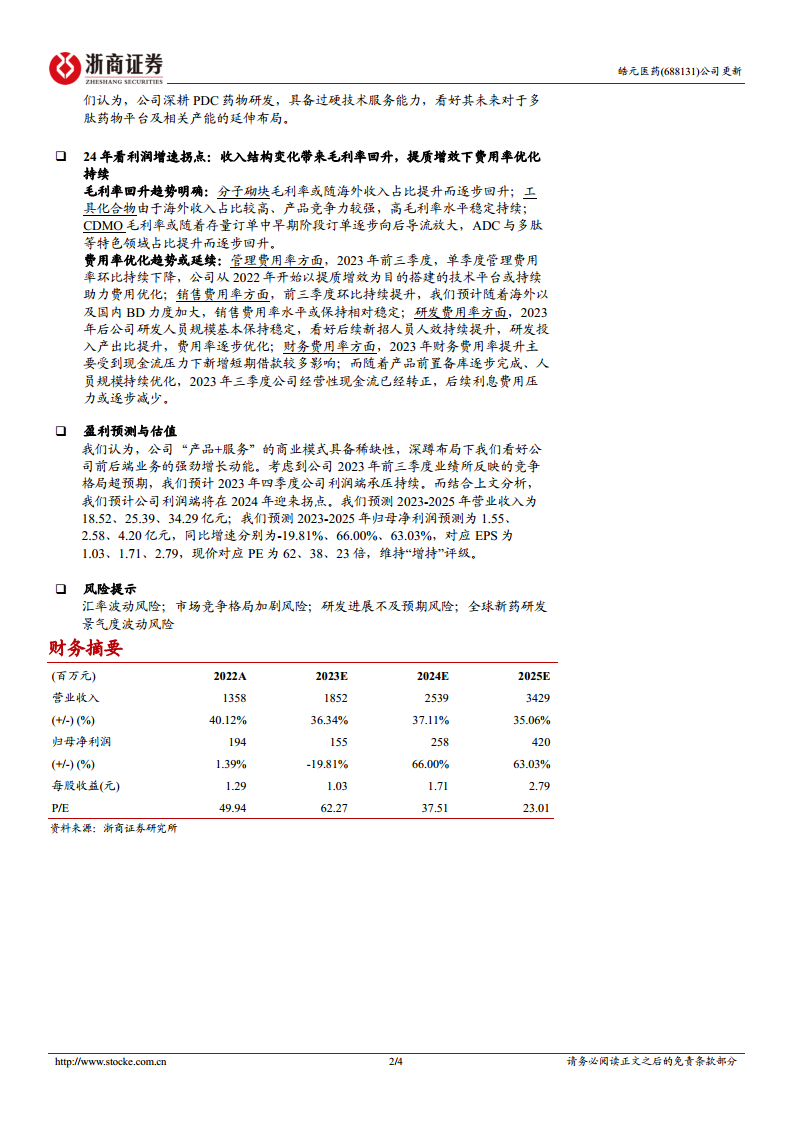

报告认为,公司前后端增长动能明确,叠加收入结构改善和持续的提质增效措施,有望在2024年迎来利润增速拐点。预计2023-2025年营业收入将分别达到18.52亿元、25.39亿元和34.29亿元,归母净利润分别为1.55亿元、2.58亿元和4.20亿元,同比增速分别为-19.81%、66.00%和63.03%。

前端业务:海外市场拓展与布局

海外市场拓展成业绩胜负手

在国内与海外生物医药投融资景气度持续分化的背景下,科研服务上游的海外拓展被视为2024年业绩表现的关键因素之一。皓元医药前端业务在海外市场的持续布局和放量,预计将驱动公司持续高增长。

海外布局优势与进展

- 前置仓备库: 截至2023年Q3,公司存货达到12.03亿元,环比Q2基本持平,表明自2022年Q2开启的积极备库周期已基本完成,以分子砌块产品为主的海外前置仓储布局已就位。

- 定制服务能力: 截至2023H1,安徽合肥研发中心已累计研发分子砌块等项目5000个,山东烟台研发中心累计研发工具化合物等项目1000个,上海生化生物研发中心累计产出重组蛋白超500个,持续升级并兑现海外需求较大的定制研发服务能力。

- 渠道布局优势: 工具化合物海外端持续高增长验证了公司在品牌力(MCE)、产品竞争力和海外渠道布局方面的领先地位。2023年1月,公司投资欧洲化学试剂领域领先供应商英国FC(持有15%股权),通过与海外经销商和本地老牌供应商合作模式,加速海外市场渗透。

后端业务:创新药CDMO机遇

CDMO业务高增长确定性强

公司创新药CDMO业务自2022年至今一直维持在50%以上的稳定快速增长,主要得益于业务拓展早期持续拓展新客户和承接研发早期项目订单。公司在原料药、中间体、制剂等方面的产能规划布局完整,并在高通量筛选、流体化学等技术方面持续提升生产效率,订单承接和交付能力不断增强。

ADC与多肽等特色领域布局

- ADC领域: 2023年9月,公司与东曜药业达成战略合作,实现ADC小分子片段到大分子片段与偶联灌装生产能力的互补协同。2023年8月,公司与重庆国际生物城合资设立重庆皓元,延伸布局自有ADC抗体-偶联-灌装一体化产能平台。通过战略合作和政府合资建设自有产能,公司以相对较少的前期投入和时间,为后续在手多项ADC产品的BLA及商业化放量做好了规模化订单承接准备。

- 多肽领域: 截至2023年上半年末,公司已完成26个定制多肽项目,包括16个PDC相关多肽、4个GLP-1类多肽和6个其他类别多肽。公司深耕PDC药物研发,具备过硬技术服务能力,未来将逐步构建多肽药物API从筛选到生产的整个供应链能力。

2024年利润增速拐点:毛利率与费用率优化

毛利率回升趋势明确

- 分子砌块: 毛利率有望随海外收入占比提升而逐步回升。

- 工具化合物: 由于海外收入占比较高、产品竞争力强,高毛利率水平稳定持续。

- CDMO: 毛利率有望随着存量订单中早期阶段订单逐步向后导流放大,以及ADC与多肽等特色领域占比提升而逐步回升。

费用率优化趋势延续

- 管理费用率: 2023年前三季度单季度管理费用率环比持续下降,公司自2022年开始以提质增效为目的搭建的技术平台持续助力费用优化。

- 销售费用率: 预计随着海外及国内BD力度加大,销售费用率水平或保持相对稳定。

- 研发费用率: 2023年后公司研发人员规模基本保持稳定,看好后续新招人员人效持续提升,研发投入产出比提升,费用率逐步优化。

- 财务费用率: 2023年财务费用率提升主要受现金流压力下新增短期借款较多影响。随着产品前置备库逐步完成、人员规模持续优化,2023年三季度公司经营性现金流已转正,后续利息费用压力或逐步减少。

风险提示

报告提示了汇率波动风险、市场竞争格局加剧风险、研发进展不及预期风险以及全球新药研发景气度波动风险。

总结

皓元医药在2023年前三季度展现出强劲的收入增长势头,尽管面临行业竞争和毛利率压力,但公司通过积极的海外市场拓展、在ADC和多肽等创新药CDMO特色领域的深耕布局,以及内部提质增效措施,为未来的盈利改善奠定了基础。报告预测,随着收入结构的优化和费用率的持续改善,公司有望在2024年迎来利润增速的显著拐点,并维持“增持”评级,强调其“产品+服务”商业模式的稀缺性和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用