中心思想

创新驱动与国际化战略成效显著

亿帆医药(002019)正经历由传统药企向创新驱动型国际化药企的成功转型。其核心创新产品亿立舒(F-627),作为全球首款第三代长效升白药,已成功获得美国FDA批准上市,并有望在欧洲EMA和巴西市场实现出海,标志着公司创新药战略的重大突破和国际化进程的显著加速。公司已初步构建起聚焦肿瘤、炎症性疾病和代谢性疾病的创新管线梯队,多项在研产品即将进入收获期,为未来增长奠定坚实基础。

多元业务协同发展,盈利能力持续提升

公司通过“海外、国内双轮驱动”战略,在国内市场深耕独家中药和“小、尖、特”化药的差异化布局,同时积极拓展海外制剂市场。传统原料药板块(泛酸钙)价格已处于底部,下行风险较小,为公司提供稳定的现金流支持。在创新药放量和自有品种加速获批的共同推动下,公司经营持续改善,预计2023-2025年归母净利润将实现高速增长,盈利能力和抗风险能力显著增强,展现出高质量发展的良好态势。

主要内容

战略转型与业务多元化

亿帆医药(002019)自2003年成立并于2014年借壳上市以来,一直致力于医药健康领域的深耕,并通过积极的并购整合,成功实现了从传统药企向创新药业务的转型。公司主营业务已形成原料药与高分子材料、制剂业务及创新药三大板块的多元化布局。通过收购健能隆,公司获得了Di-KineTM双分子技术平台和ITabTM免疫抗体技术平台,并将F-627、F-652等重磅产品纳入囊中;收购进口药品代理商NovoTek则进一步拓宽了国际渠道。截至目前,公司已初步形成“大品种群、多品种群”的稳步发展态势,拥有近50个在研产品,涵盖创新药、生仿药、仿制药、中成药、合成生物等多个领域,并建立了双抗技术平台和成熟的CMC部门,为持续创新和产品申报提供了有力支撑。

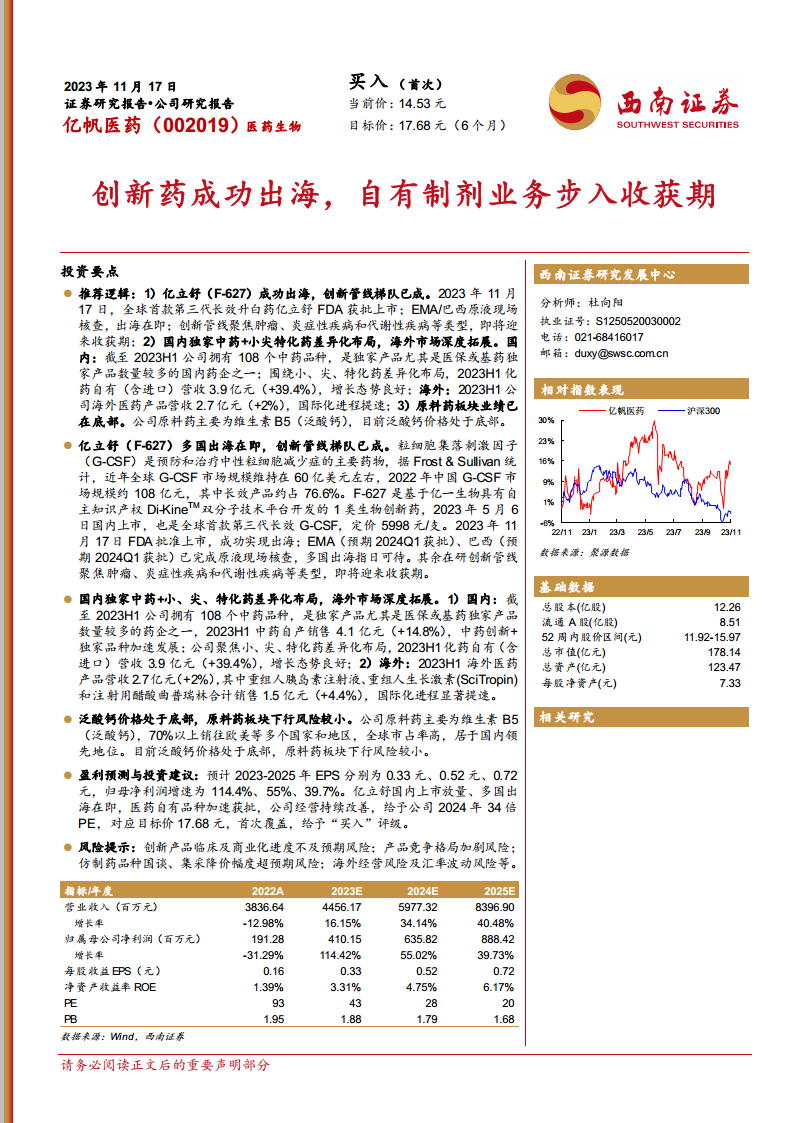

在财务表现方面,亿帆医药在2018-2020年间实现了营收和归母净利润的稳步增长。然而,2021-2022年受疫情扰动、供给产能过剩等外部因素影响,公司主要原料药品种维生素B5(泛酸钙)价格下跌,导致毛利减少和资产减值损失增加,营业收入在2021年首次出现负增长(-18.4%),归母净利润也大幅下降。随着公司自有品种增速提升和产品结构持续优化,营收呈现回升趋势,2023年前三季度实现营业收入29.3亿元,同比增长7.4%。2023年上半年,医药自有产品(含进口)营收同比增长12.5%,高分子材料营收同比增长14.1%。公司股权结构稳定,实际控制人为程先锋,持股比例达42.51%。公司明确提出坚定走创新国际化路线,通过药品制剂的海外、国内双轮驱动,以及国内自有化药、中药与原料药板块共同构筑现金流基石,以增强抗风险能力并开拓创新药市场,预示着即将到来的收获期。

创新药突破与全球市场拓展

粒细胞集落刺激因子(G-CSF)是预防和治疗中性粒细胞减少症的关键药物,该症是化疗和放疗等骨髓抑制性治疗引起的主要不良事件。据Frost & Sullivan统计,近年来全球G-CSF药物市场规模稳定在60亿美元左右。2022年中国G-CSF市场规模约为108亿元,其中长效产品占比高达76.6%。预计到2025年,中国长效G-CSF销售额将突破百亿,达到102.7亿元,2021-2025年复合增长率约为10.2%。随着全球癌症新发病例数预计从2018年的1700万增至2040年的2600万,以及需要化疗的人数预计从980万增至1500万(增长53%),G-CSF药物的市场空间将进一步扩容。

亿立舒(F-627,商品名:亿立舒®)是亿一生物基于自主知识产权Di-KineTM双分子技术平台开发的1类生物创新药,也是全球首款第三代长效G-CSF。其独特的二聚体融合蛋白结构无需PEG化修饰,具有强效的生物学特点,通过与G-CSF受体结合,影响中性粒细胞的存活、增殖和分化。临床试验结果显示,亿立舒在关键指标上优于原研短效升白药非格司亭,且与长效培非格司亭疗效和安全性相似,同时可在化疗结束后更短时间内给药,提高了患者依从性并降低治疗费用。

在市场潜力方面:

- 国内市场:亿立舒于2023年5月6日国内上市,定价为5998元/支,并已获得北京GMP生产许可。其国内销售权益已授权给正大天晴药业集团南京顺欣制药有限公司,有望借力该平台快速放量。基于国内现有化疗人数约500万人(每年2%增长)、升白药预防比例30%(逐年提升)、长效制剂占比80%(逐年提升)以及亿立舒远期15%左右的市占率,并假设国谈后降价至3000元/支,预计亿立舒国内销售峰值有望超过30亿元。

- 海外市场:2023年11月17日,亿立舒获得美国FDA批准上市,成功实现出海。欧洲EMA和巴西的上市申请也已完成原液现场核查,预计2024年第一季度获批,多国出海指日可待。基于全球G-CSF药物市场规模、长效G-CSF渗透率75-80%以及亿立舒远期5%左右的市占率,预计亿立舒海外销售峰值有望超过20亿元。综合来看,亿立舒的全球销售总收入峰值预计将超过50亿元。

公司在研创新管线丰富,品种梯队接续性强,主要集中于肿瘤、炎症性疾病和代谢性疾病三大类型。其中,F-652项目备受关注,其适应症包括酒精性肝炎(ALD)、慢加急性肝衰竭(ACLF)、急性移植物抗宿主病(aGVHD)和新生儿坏死性小肠结肠炎(NEC)。ACLF适应症的中国II期剂量探索性临床试验已完成数据统计与分析;重度酒精性肝炎(AH)适应症的II期临床试验已获批,中美两地临床试验启动准备工作正在进行中;美国斯隆凯特林癌症中心(MSKCC)对F-652在aGVHD患者中的探索性研究显示,患者耐受性良好,且有两名患者获得部分缓解。截至2023年上半年,亿一生物正在对F-652的4个适应症进行进一步开发,预示着未来创新产品将持续为公司带来增长动力。

国内外制剂市场深度布局

亿帆医药在中药领域拥有丰富的产品矩阵,是国内拥有独家产品,特别是独家医保或基药产品数量较多的医药企业之一。截至2023年上半年,公司拥有108个中药品种,其中包括13个独家中药医保产品、5个基药目录独家产品、1个国家中药二级保护品种以及1个世界卫生组织基本药物标准清单产品。2023年上半年,公司国内中药自产销售额达到4.1亿元,同比增长14.8%,显示出中药创新和独家品种的加速发展。

核心中药品种包括:

- 复方黄黛片:公司全资孙公司天长亿帆生产的独家产品,2009年国内获批,2017年纳入国家医保目录乙类范围。作为目前屈指可数列入WHO基本药物标准清单的中药产品,它是中国急性早幼粒细胞白血病(APL)诊治指南推荐药物,并被写入欧洲白血病工作网(ELN)专家共识。2022年,该产品实现销售额约4837万元(-2.4%)。

- 复方银花解毒颗粒:国家中成药三类新药、国家中药二级保护品种、国家基药目录和国家医保目录品种。2022年9月在新加坡获批上市,是公司中成药产品出海的又一重要进展。2022年销售额约4755.4万元,同比增长52%。其用于2-14岁儿童流行性感冒(风热证)的II期临床试验已完成,预计2023年第四季度启动III期临床。

- 除湿止痒软膏:国家基药目录和国家医保目录独家品种,2022年销售额约1.1亿元,同比增长36.3%。

- 小儿青翘颗粒:国家基药目录及国家医保目录品种,2022年销售额约1.5亿元,同比增长21%。

- 皮敏消胶囊:2022年销售额约7421.1万元,同比增长7.3%。

- 妇阴康洗剂:2022年销售额约4241.5万元,同比下降12.9%。

此外,中药1.1类创新药断金戒毒胶囊已获公安部科技进步一等奖,截至2023年第三季度已完成Ib期60例患者入组,拟用于阿片类物质成瘾者的防复吸治疗。

在国内化药业务方面,公司以特色原料和高端辅料为基础,聚焦“小、尖、特”差异化化药产品链,并拥有与国际接轨的高标准生产质量管理体系。2023年上半年,国内药品研发迎来收获期:公司获得了硫酸长春新碱注射液、丁甘交联玻璃酸钠注射液(国内总经销)、重酒石酸去甲肾上腺素注射液、盐酸去氧肾上腺素注射液、盐酸多巴胺注射液、盐酸替罗非班注射用浓溶液和氯法拉滨注射液等9个产品的注册证书,其中硫酸长春新碱注射液和氯法拉滨注射液为首仿产品。同时,公司提交了尼莫地平注射液等9个制剂产品的注册申报,并有重酒石酸去甲肾上腺素和氯法拉滨2个原料药获上市批件并成功激活。

- 乳果糖口服溶液:公司自有乳果糖口服溶液于2022年8月获批上市,在雅培进口规格基础上增加了瓶装100ml:66.7g及条形袋装5

微信扫一扫-立即使用

微信扫一扫-立即使用