中心思想

业绩改善与核心产品驱动

君实生物在2023年第三季度展现出显著的财务改善趋势,单季度营业收入实现16.31%的同比增长,同时归母净利润和扣非归母净利润的亏损幅度分别同比大幅收窄39.998%和44.62%。这一积极转变主要得益于公司核心产品药品销售收入的持续增长,特别是特瑞普利单抗(拓益)实现了近30%的销售增长,显著强化了公司的“造血能力”。尽管前三季度整体营收有所下降,但第三季度的强劲表现预示着公司经营效率的提升和市场策略的有效性。

全球化布局与后期管线加速

公司在特瑞普利单抗的全球化布局和新适应症拓展方面取得了里程碑式的进展,多项Ⅲ期临床研究数据高效读出,并成功获得美国FDA的上市批准,同时在英国和欧盟的上市申请也正在审评中,这标志着其国际化战略的重大突破。此外,君实生物的后期研发管线加速推进,昂戈瑞西单抗已提交上市申请,BTLA靶点FIC药物Tifcemalimab进入国际多中心Ⅲ期临床,以及JS005和JS207等创新药物的积极进展,为公司未来的可持续增长积蓄了强大的动能。尽管分析师对短期盈利预测进行了调整,但鉴于公司在产品创新、市场拓展和全球化战略方面的坚定执行,维持“买入”评级,体现了市场对其长期发展前景的乐观预期。

主要内容

2023年第三季度财务表现分析

根据公司发布的2023年第三季度报告,君实生物的财务状况呈现出阶段性改善的特点。

前三季度业绩概览:

- 营业收入为9.86亿元人民币,同比下降19.04%。这反映了上半年市场环境和产品结构调整带来的挑战。

- 归母净利润为-14.07亿元人民币,同比减亏11.78%。

- 扣非归母净利润为-13.59亿元人民币,同比减亏17.46%。

- 尽管前三季度仍处于亏损状态,但亏损幅度的收窄表明公司在成本控制和运营效率方面已取得初步成效。

单三季度业绩亮点:

- 公司实现营业收入3.17亿元人民币,同比增长16.31%。这一显著的增长扭转了前三季度的下降趋势,显示出公司在第三季度的强劲复苏势头。

- 归母净利润为-4.09亿元人民币,同比减亏39.998%。

- 扣非归母净利润为-3.88亿元人民币,同比减亏44.62%。

- 单季度亏损幅度的显著收窄,远超前三季度平均水平,这表明核心产品销售的增长和有效的费用管理共同推动了公司盈利能力的改善。

整体来看,第三季度的财务数据为公司带来了积极信号,营收增长和亏损大幅收窄,为后续发展奠定了良好基础。

核心产品销售业绩分析

药品销售是君实生物最主要的营业收入来源,其核心产品的市场表现直接关系到公司的“造血能力”。

特瑞普利单抗(拓益):

- 截至2023年前三季度,特瑞普利单抗实现了大约6.68亿元人民币的销售收入,同比增长约29.7%。

- 分析:作为公司的核心肿瘤免疫产品,特瑞普利单抗的强劲增长是公司营收改善的关键驱动力。近30%的增长率体现了其在已获批适应症市场的持续渗透和竞争优势,以及可能的新适应症获批带来的市场增量。

氢溴酸氘瑞米德韦片(民得维):

- 该产品取得了1.24亿元人民币的销售收入。

- 分析:特别是在2023年第二季度,受疫情发展趋势的推动,销售额实现了显著增长。自2023年4月1日价格调整以来,该产品继续暂时纳入医保支付范围,进一步促进了销售的发展。医保政策的支持对于新药的市场放量具有决定性作用,确保了产品的可及性和患者的支付意愿。

阿达木单抗(君迈康):

- 该产品实现了销售收入9940万元人民币。

- 分析:作为生物类似药,阿达木单抗在自身免疫疾病领域贡献了稳定的收入,丰富了公司的产品组合,并为公司提供了多元化的收入来源。

综合来看,核心产品的销售增长,特别是特瑞普利单抗的优异表现,是公司第三季度业绩改善和“造血能力”强化的主要原因。

特瑞普利单抗研发与国际化进展

特瑞普利单抗作为君实生物的战略核心产品,其研发进展和国际化布局是公司未来增长的关键。

国内研发高效推进:

- Ⅲ期研究数据读出:今年上半年,特瑞普利单抗在多项Ⅲ期研究中取得了重要进展,包括Neotorch(1月)、TORCHLIGHT(2月)、RENOTORCH(4月)、EXTENTORCH(5月)和NCT05342194(6月)。这些高效的数据读出为新适应症的上市申请提供了坚实的临床证据。

- 新适应症上市申请:该药品在新适应症方面的上市申请也已被中国NMPA受理,包括非小细胞肺癌围手术期(4月)、三阴性乳腺癌(5月)、肾细胞癌1L(7月)以及小细胞肺癌1L(7月)。多适应症的拓展将显著扩大特瑞普利单抗的市场覆盖范围和患者群体。

- 一线黑色素瘤突破:公司在9月宣布特瑞普利单抗在一线治疗黑色素瘤的Ⅲ期临床研究取得关键成功,mPFS(中位无进展生存期)获益显著。这使其成为国内首个PD-(L)1抑制剂在一线治疗晚期黑色素瘤的注册临床研究中达成阳性结果的案例,巩固了其在肿瘤免疫治疗领域的领先地位。

海外批准进展顺利:

- 全球临床布局:公司已在全球范围内(包括中国、美国、东南亚以及欧洲等地)启动了40多项由公司发起的临床研究,覆盖超过15个不同适应症。这一广泛的全球临床布局体现了公司深耕国际市场的决心和能力。

- 美国FDA批准上市:美国FDA已完成对公司国内生产基地的现场核查,并批准特瑞普利单抗在美国上市。这是特瑞普利单抗国际化进程中的一个里程碑事件,标志着其产品质量和临床价值获得了国际最高标准的认可,为公司产品进入全球最大医药市场奠定了基础。

- 英国和欧盟审评中:特瑞普利单抗在英国和欧盟的上市申请也正在审评中,有望进一步拓展其在欧洲市场的版图。

特瑞普利单抗在国内外的全面进展,不仅提升了其市场竞争力,也为公司带来了巨大的国际市场增长潜力。

后期研发管线加速推进

除了核心产品特瑞普利单抗,君实生物的后期研发管线也加速推进,为公司未来的持续增长提供了多元化的驱动力。

这些后期研发项目的加速推进,共同构成了君实生物未来可持续发展的强大引擎,展现了公司强大的研发实力和多元化的战略布局。

盈利预测与投资评级调整

基于公司2023年第三季度的财务数据以及对后续产品放量预期的审慎评估,分析师对君实生物的盈利预测进行了调整。

营业收入预测调整:

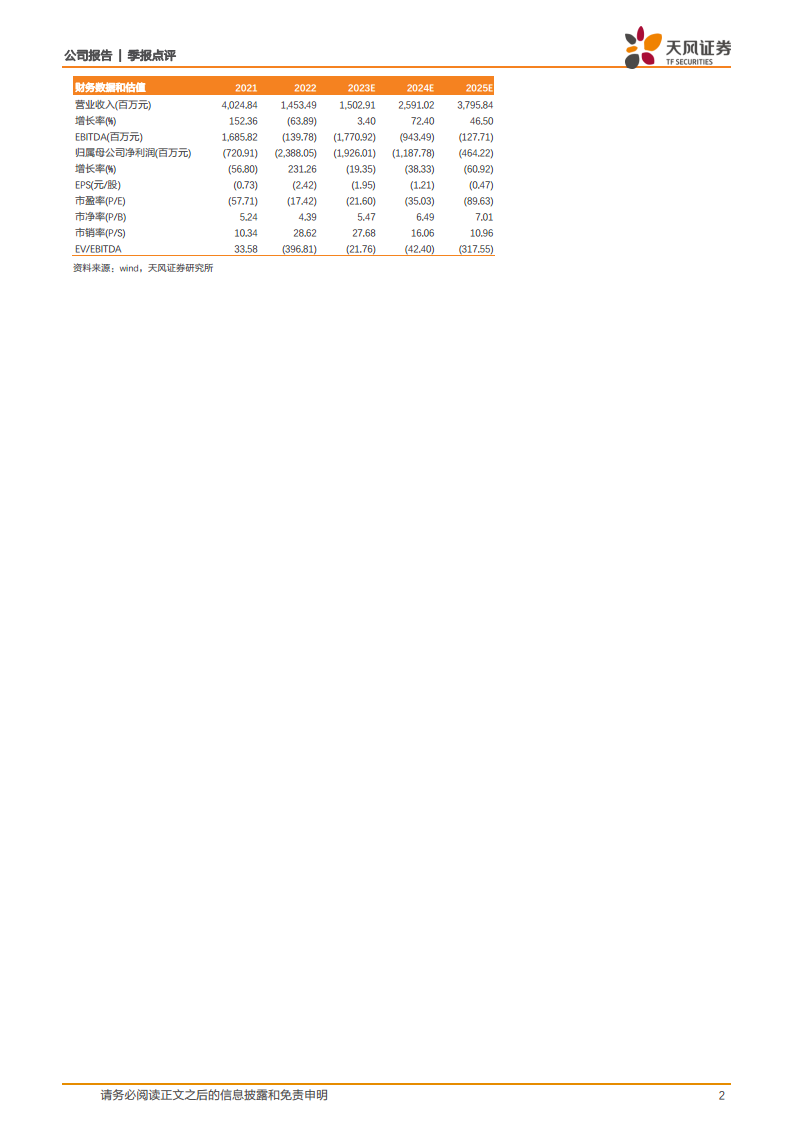

- 公司2023年至2025年的预期营业收入由原预测的20.40亿、29.24亿、37.40亿元人民币,调整为15.02亿、25.91亿、37.96亿元人民币。

- 分析:尽管2023年和2024年的营收预测有所下调,但2025年的预测略有上调,这可能反映了分析师对公司短期内市场拓展和产品放量速度的更为保守的预期,但长期增长潜力依然被看好。

归母净利润预测调整:

- 公司2023年至2025年的预期归母净利润由原预测的-10.34亿、-6.34亿、-4.96亿元人民币,调整为-19.26亿、-11.88亿、-4.64亿元人民币。

- 分析:净利润预测的下调可能主要源于研发投入的持续高企、市场竞争加剧以及产品销售费用等因素。尽管短期亏损预期扩大,但从2023年到2025年,亏损幅度呈现逐年收窄的趋势,表明公司长期盈利能力有望逐步改善。

投资评级:

- 分析师维持对君实生物的“买入”评级。

- 分析:尽管盈利预测有所调整,但维持“买入”评级,表明分析师对公司强大的研发管线、核心产品的市场竞争力以及国际化战略的长期价值仍持积极态度。这强调了公司在创新能力和未来增长潜力方面的核心优势。

风险提示:

- 报告同时提示了经营风险、在研药物研发失败风险、政策变动风险以及市场竞争加剧风险。

- 分析:这些风险提示是生物医药行业固有的特点,提醒投资者在评估公司价值时需充分考虑这些潜在的不确定性。

总结

君实生物在2023年第三季度展现出积极的财务改善迹象,单季度营收实现同比增长,亏损幅度显著收窄,这主要得益于核心产品特瑞普利单抗销售收入的强劲增长。公司在特瑞普利单抗的研发和国际化方面取得了里程碑式的进展,包括多项Ⅲ期临床数据高效读出、新适应症上市申请的受理,以及美国FDA的上市批准,为其全球市场拓展奠定了坚实基础。

同时,君实生物的后期研发管线加速推进,昂戈瑞西单抗提交上市申请,BTLA靶点FIC药物Tifcemalimab进入国际多中心Ⅲ期临床,以及JS005和JS207等创新药物的积极进展,为公司未来的可持续发展提供了多元化的驱动力。尽管分析师对短期盈利预测进行了调整,反映了对短期业绩的审慎评估,但维持“买入”评级,强调了市场对公司长期增长潜力和战略执行力的积极预期。君实生物凭借其强大的创新能力、不断拓展的市场布局和坚定的全球化战略,有望在未来实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用