中心思想

爱美客拓展医美后修复市场,强化全周期服务能力

爱美客作为医美行业的领军企业,通过推出三大系列护肤新品,正式进军医美后修复市场。此举旨在满足消费者日益增长的术后修复需求,并凭借其强大的研发实力和严格的产品标准,为求美者提供覆盖医美全周期的安全、有效解决方案。公司此次战略性布局不仅拓宽了业务边界,更巩固了其在医美领域的市场地位。

业绩稳健增长与长期价值展望

公司在2023年前三季度实现了营收和净利润双双超过40%的增长,展现出强劲的盈利能力和内生增长动力。股权激励、股份回购及利润分配预案的发布,进一步彰显了公司对未来发展的信心和对投资者长期价值的承诺。结合新品上市带来的市场增量,公司预计未来几年将继续保持高速增长,投资评级维持“买入”。

主要内容

事件概述

2023年11月19日,爱美客公司成功举办护肤新品发布会,正式推出针对医美后市场修复问题的三大系列品牌产品:爱芙源、嗨体熊猫护肤和嗨体护肤。目前,部分新品已在“爱美客护肤”小程序上线销售,标志着公司在护肤领域开启了新的篇章。

护肤新品系列详情

爱芙源系列:2.5mm 修护专家

- 功效定位: 该系列产品依托公司强大的研发实力和项目经验,聚焦医美后的肌肤修复,旨在解决术后即刻出现的红肿热问题以及长期可能出现的干燥色沉问题。公司为此成立了源力实验室,从源头探寻科学的修复方案。

- 产品矩阵: 爱芙源系列构建了分级分阶段的科学愈合产品矩阵。目前已上线在售的产品包括云感温和洁面泡沫(149元)和水润舒缓面膜(冷静面膜,238元)。此外,多效修护精华、重组III型人源化胶原蛋白贴敷料、皮肤修复敷料重组III型人源化胶原蛋白三款产品待售,后续还将陆续推出防晒等产品。其中,多效修护精华的测试数据显示出良好的快速褪红和修复效果,有助于缩短术后恢复期,提升医美治疗的灵活性。

嗨体熊猫护肤系列:眼部护理专家

- 功效定位: 该系列是与公司明星产品嗨体熊猫针配套的眼部护理套装,沿用了嗨体独有的4D成分,旨在通过医美治疗与日常护肤的结合,实现1+1>2的协同增效效果。

- 产品矩阵: 目前已上线在售的产品包括熊猫小黑瓶(晚眼霜,619元)、熊猫小白瓶(日眼霜,619元)和肽级眼精华(469元)。另有淡纹紧致眼膜、医用重组III型人源化胶原蛋白修复贴两款产品待售。

嗨体护肤系列:颈部护理专家

- 功效定位: 该系列是与嗨体针剂配套的颈部护理套装,同样延续了嗨体经典的4D成分,旨在打造嗨体1+3一站式护肤方案,匹配并延伸嗨体治疗效果,实现动静纹双抗。

- 产品矩阵: 目前,紧致淡纹颈部精华液、鎏金紧致淡纹颈霜、妆品/械品颈膜三款产品均处于待售状态。

市场分析与公司策略

医美后修复市场需求

当前医美消费者术后修复需求尚未得到系统、科学的指导和充分的重视。随着疗程化治疗的日益普及,在疗程期间使用医美专研护肤品的需求更为迫切,因其能提供更安全、有效的修复效果。爱美客此次布局正是精准切入这一蓝海市场。

公司竞争优势与研发实力

爱美客作为医美行业的龙头企业,拥有丰富的已上市及储备管线,并在颈纹等细分领域形成了独占性优势。公司此次向护肤领域的延伸,主要目的在于解决医美后市场的修复痛点。在产品研发上,公司参照医疗器械的严格标准,研发周期远超日常护肤品,并在配方开发、功效评价、原料处理、微生物控制等方面均有严格要求,确保产品的高品质和安全性。

产品开发标准与全周期服务

公司围绕面部、眼周、颈部等优势领域,提供三套完整的居家护肤方案,旨在为消费者打造覆盖医美全周期的安全求美体验。这种全周期服务模式不仅提升了用户粘性,也进一步强化了公司的品牌影响力。

投资建议与财务展望

业绩表现与增长预期

公司自年初以来持续以实际行动证明其长期价值,2023年前三季度营收和归母净利润均实现40%以上的同比增长。此外,公司相继发布了股权激励、股份回购及利润分配预案,充分体现了管理层对公司未来发展的信心。公司拥有多条潜力管线储备,为未来的长足发展注入了强劲增长动力。

估值与评级

基于公司强劲的增长势头和市场拓展能力,天风证券研究所预计爱美客2023-2025年归母净利润分别为19.0亿元、26.3亿元和34.9亿元,同比增速分别为50.5%、38.4%和32.7%。鉴于此,报告维持对爱美客的“买入”评级。

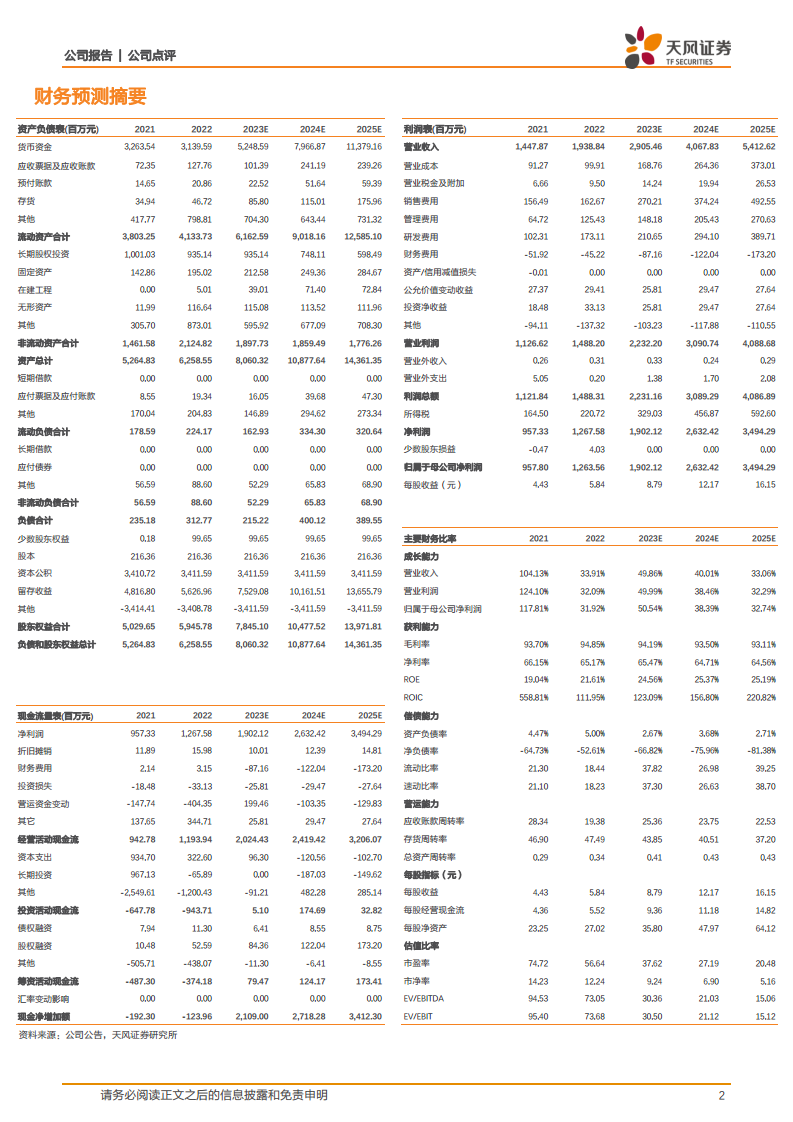

财务数据概览

| 指标 (百万元) |

2021 |

2022 |

2023E |

2024E |

2025E |

| 营业收入 |

1,447.87 |

1,938.84 |

2,905.46 |

4,067.83 |

5,412.62 |

| 增长率 (%) |

104.13 |

33.91 |

49.86 |

40.01 |

33.06 |

| 归属母公司净利润 |

957.80 |

1,263.56 |

1,902.12 |

2,632.42 |

3,494.29 |

| 增长率 (%) |

117.81 |

31.92 |

50.54 |

38.39 |

32.74 |

| EPS (元/股) |

4.43 |

5.84 |

8.79 |

12.17 |

16.15 |

| 市盈率 (P/E) |

74.72 |

56.64 |

37.62 |

27.19 |

20.48 |

数据来源:Wind,天风证券研究所

风险提示

投资者需关注以下潜在风险:宏观经济波动风险、市场竞争加剧风险、行业政策风险、产品研发注册不及预期风险以及产品销售不及预期风险。

总结

爱美客此次推出三大系列护肤新品,标志着公司成功拓展至医美后修复市场,进一步完善了其在医美领域的全周期服务布局。凭借其在研发、产品和市场方面的深厚积累,公司有望在这一新兴市场中占据领先地位。结合2023年前三季度强劲的业绩增长和积极的财务展望,爱美客展现出显著的长期投资价值和持续增长潜力。尽管存在宏观经济波动和市场竞争等风险,但公司稳健的经营策略和不断创新的产品管线,使其在医美行业中保持强劲的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用