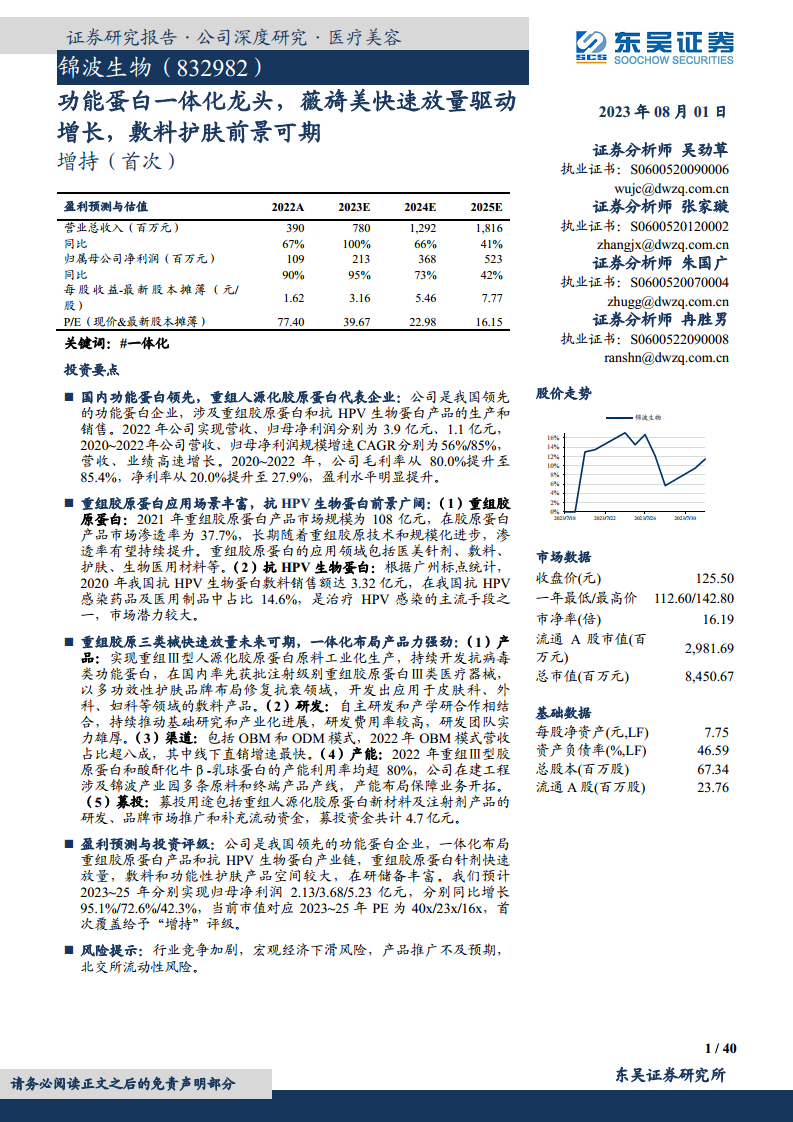

中心思想

功能蛋白一体化龙头,业绩高速增长

锦波生物作为我国领先的功能蛋白企业,凭借其在重组胶原蛋白和抗HPV生物蛋白领域的深厚积累,已构建起从核心原料到医疗器械、功能性护肤品等终端产品的全产业链业务体系。公司自2020年以来展现出强劲的增长势头,营收和归母净利润规模的复合年增长率(CAGR)分别高达56%和85%,盈利能力显著提升,毛利率从80.0%增至85.4%,净利率从20.0%增至27.9%。

重组胶原蛋白驱动未来增长,市场前景广阔

报告核心观点指出,重组胶原蛋白产品是公司业绩增长的主要驱动力,尤其以“薇旖美”为代表的注射级别重组Ⅲ型人源化胶原蛋白冻干纤维(三类医疗器械)的快速放量,成为公司营收增长的关键。该产品作为国内首个获批的注射级别重组胶原蛋白三类医疗器械,在医美市场具有独特的竞争优势。同时,重组胶原蛋白在医用敷料、功能性护肤品和生物医用材料等领域的广泛应用,以及抗HPV生物蛋白在防治HPV感染方面的巨大市场潜力,共同构成了公司未来可持续增长的坚实基础。公司一体化布局、强大的研发实力和产能保障,为其在功能蛋白市场的持续领先地位提供了有力支撑。

主要内容

国内功能蛋白领先地位与财务表现

领先的功能蛋白企业与业务布局

锦波生物成立于2008年,专注于重组胶原蛋白和抗HPV生物蛋白产品的研发、生产和销售,已建立起涵盖核心原料到终端产品的全产业链体系。公司管理团队拥有丰富的生物科学研发和从业经验,创始人杨霞女士持股集中(直接持有64.33%),有利于公司长期稳定发展和高效决策。在业务构成上,重组胶原蛋白产品营收占比逐年提升,2022年已超85.6%,成为核心业务。按产品应用类型划分,医疗器械产品增速最快,2022年占比超七成,其中三类医疗器械“重组Ⅲ型人源化胶原蛋白冻干纤维”贡献了约30%的营收。销售模式方面,公司加大自有品牌(OBM)研发和推广力度,2022年OBM整体占比接近九成,其中线下直销增速最快。

财务高速增长与盈利能力提升

自2020年以来,锦波生物营收和归母净利润均实现高速增长。2022年,公司营收达3.9亿元,归母净利润1.1亿元。2020-2022年,营收和归母净利润的复合年增长率(CAGR)分别达到56%和85%。盈利水平显著提升,毛利率从2020年的80.0%上升至2022年的85.4%,净利率从20.0%提升至27.9%。重组胶原蛋白产品毛利率的提升是主要驱动因素,其毛利率从2020年的78.3%提升至2022年的86.1%,且高毛利率的三类医疗器械产品贡献突出。尽管线上推广费用增加导致销售费用率有所提升,但规模效应使得管理费用率下降,期间费用率整体略有下降。

重组胶原蛋白与抗HPV生物蛋白市场前景

重组胶原蛋白市场广阔,渗透率持续提升

胶原蛋白分为天然胶原蛋白和重组胶原蛋白,后者因其更高的生物活性、生物相容性、更低的免疫原性及病原体风险等优势,被认为是更安全、更适合美丽与健康产品的材料。胶原蛋白产业链多为一体化布局,原料生产端壁垒较高。2021年中国胶原蛋白产品市场规模达287亿元,其中重组胶原蛋白渗透率为37.7%,预计到2027年市场规模有望达1738亿元,重组胶原蛋白渗透率将提升至62.3%。

重组胶原蛋白的应用场景丰富:

- 医美针剂: 2021年中国肌肤焕活市场规模为424亿元,重组胶原蛋白渗透率仅0.9%。随着锦波生物“薇旖美”等正规产品的丰富,预计未来渗透率将显著提升。

- 功效性护肤: 2021年中国功效性护肤品市场规模为308亿元,重组胶原蛋白相关市场规模达46亿元,渗透率为14.9%。市场集中度较高,前五名厂商(CR5)占据67.5%的市场份额。

- 医用敷料: 2021年中国医用敷料市场规模为259亿元,重组胶原蛋白渗透率为18.5%,预计到2027年市场规模将增至979亿元,渗透率有望提升至26.1%。市场CR5集中度为26.5%。

- 生物医用材料: 2021年中国基于胶原蛋白的生物医用材料市场规模为32亿元,预计到2027年将增至199亿元,CAGR为35.1%。

抗HPV生物蛋白市场潜力巨大

高危型HPV感染是诱发宫颈癌的重要原因。目前临床上防治HPV感染的主流手段包括重组人干扰素α-2b外用剂型、中药制剂保妇康栓以及抗HPV生物蛋白敷料。抗HPV生物蛋白敷料通过其核心成分酸酐化牛β-乳球蛋白直接阻断HPV病毒与人体细胞结合。2020年我国抗HPV生物蛋白敷料销售额达3.32亿元,在抗HPV感染药品及医用制品中占比14.6%,市场潜力巨大。重组人干扰素α-2b赛道企业众多,CR4集中度超95%;保妇康栓作为独家品种,2021年销售额已突破6亿元。

锦波生物产品力、研发与市场策略

强大的产品组合与一体化布局

锦波生物的产品线以重组胶原蛋白和抗HPV生物蛋白为核心,覆盖医美针剂、敷料、护肤等终端领域。重组胶原蛋白产品是主要增长驱动力,2022年营收同比增长105%。医疗器械产品增速最快,同比增长121%。

- 原料优势: 公司成功实现重组Ⅲ型人源化胶原蛋白的工业化生产,并解析了8项蛋白和1项多肽的原子结构,处于国际技术领先地位。其重组Ⅲ型人源化胶原蛋白具有100%与人胶原蛋白功能区相同的氨基酸序列、164.88°柔性三螺旋结构和高细胞黏附性(是人体自身胶原蛋白的183%)。2023年首发3kDa小分子micoreCol.Ⅲ产品,4小时透皮率达33%,12小时高达86%。

- 医美针剂: 公司自主研发的“重组Ⅲ型人源化胶原蛋白冻干纤维”(品牌名“薇旖美”)于2021年6月获批上市,是国内唯一可用于注射的重组胶原蛋白三类医疗器械。2022年薇旖美实现营收1.17亿元,占公司营收的29.9%,增长迅速。

- 功能性护肤: 公司拥有“肌频”、“重源”等多个自有品牌,定位修复抗衰领域,2022年营收0.66亿元。精华液和面膜是主要品类,分别占功能性护肤营收的52.9%和15.3%。2023年推出新品牌“ProtYouth”。

- 敷料产品: 主要包括重组胶原蛋白皮肤修复敷料、黏膜修复敷料和抗HPV生物蛋白敷料/膜。其中,重组胶原蛋白皮肤修复敷料增长最快,2022年营收1.31亿元,占敷料类收入的71%。

持续的研发投入与核心技术优势

锦波生物采取自主研发与产学研合作相结合的模式,与复旦大学、四川大学等知名院校合作。公司已形成蛋白结构研究及功能区筛选、功能蛋白高效生物合成及转化、功能蛋白标准化注射剂研究平台、功能蛋白多维度评估BSL-2实验室及临床前应用平台五项核心技术平台。截至2023年6月,公司拥有32项发明专利授权(含1项美国专利)。公司研发费用率高于同行业平均水平,2022年为11.64%,体现了对研发的高度重视。在研产品储备丰富,核心成分多为重组III型人源化胶原蛋白,探索在妇科生殖、外科、泌尿科、骨科、心血管科、口腔科等多种领域的应用。EK1新药项目已进入二期临床,安全性数据良好。

多元化销售渠道与产能保障

公司销售渠道以OBM模式为主,2022年营收占比达88.1%。其中,线下直销增速最快,2020-2022年CAGR达89%,主要客户为民营医疗美容机构(占线下直销客户销售金额的85.4%)。ODM模式主要客户为品牌运营商。

产能方面,2022年重组Ⅲ型胶原蛋白和酸酐化牛β-乳球蛋白的产能利用率均超80%,终端产品产销率也处于较高水平。公司计划新增12条生产线(7条原料产线、5条终端产品产线),以进一步提升原料及终端产品的产能,保障业务快速开拓。

募投项目方面,公司计划将4.7亿元募集资金用于重组人源化胶原蛋白新材料及注射剂产品的研发(42.6%)、品牌建设及市场推广(31.9%)和补充流动资金(25.5%)。

盈利预测与投资建议

业绩预测与估值分析

报告预计锦波生物2023-2025年归母净利润分别为2.13亿元、3.68亿元和5.23亿元,分别同比增长95.1%、72.6%和42.3%。当前市值对应2023-2025年PE分别为40x/23x/16x。与可比公司(爱美客、华熙生物、巨子生物)相比,锦波生物2023年PEG为0.70x,低于可比公司平均水平1.08x。

投资评级与风险提示

鉴于公司作为功能蛋白一体化龙头,重组胶原蛋白针剂快速放量,敷料和功能性护肤产品市场空间大,且在研储备丰富,报告首次覆盖给予“增持”评级。

风险提示包括:行业竞争加剧、宏观经济下滑、产品推广不及预期以及北交所流动性风险。

总结

锦波生物凭借其在重组胶原蛋白和抗HPV生物蛋白领域的领先技术和一体化全产业链布局,展现出强劲的增长潜力和盈利能力。公司核心产品“薇旖美”作为国内首个注射级别重组胶原蛋白三类医疗器械,正驱动业绩高速增长,并在医美、护肤、敷料等多个应用市场占据重要地位。公司持续的研发投入、丰富的在研管线以及扩大的产能布局,为其未来发展奠定了坚实基础。尽管面临行业竞争和宏观经济波动等风险,但其独特的市场定位和技术优势使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用