中心思想

业绩拐点显现,创新驱动增长

先声药业(2096 HK)正逐步走出短期市场扰动,预计2024年将迎来业绩的确定性复苏。公司凭借核心创新产品的快速放量、日益成熟的自主研发实力以及差异化的靶点布局,展现出超越同行的增长潜力。

估值优势显著,投资价值凸显

当前先声药业的股价被市场严重低估,其估值水平远低于同行业可比公司。结合其强劲的新品上市潮和持续优化的业务拓展(BD)策略,公司具备显著的投资吸引力,未来有望实现超预期的价值回归。

主要内容

2024年业绩复苏确定性高

短期扰动逐步出清

管理层预计,2023年下半年收入将与上半年大致持平。随着思路迪股价逐步企稳,全年非经常性损益对净利润的影响将较为有限。这表明公司已有效应对并消化了外部环境带来的短期不利因素。

各治疗领域表现及展望

- 神经系统领域(先必新): 销售受外部行业变化影响较小,但短期内受到医保降价和神经内科门诊/手术量下降的冲击。预计2023年全年销售大致稳定,但从2024年起有望恢复20%以上的高速增长。到2025年,随着指南推荐等级的进一步提升,注射剂型有望驱动长期销售峰值达到50亿元人民币。

- 肿瘤领域: 较为成熟的恩度恢复增长态势。新上市品种如恩维达、科赛拉等虽受外部影响较大,但自11月起新患复苏明显,预计2024年起将恢复正常的放量节奏。

- 自身免疫和抗感染领域: 这些品种基本未受外部影响,近期业务拓展(BD)引进加速,未来收入有望保持稳健增长。

2024-25年新品上市潮

重点新品及适应症扩展

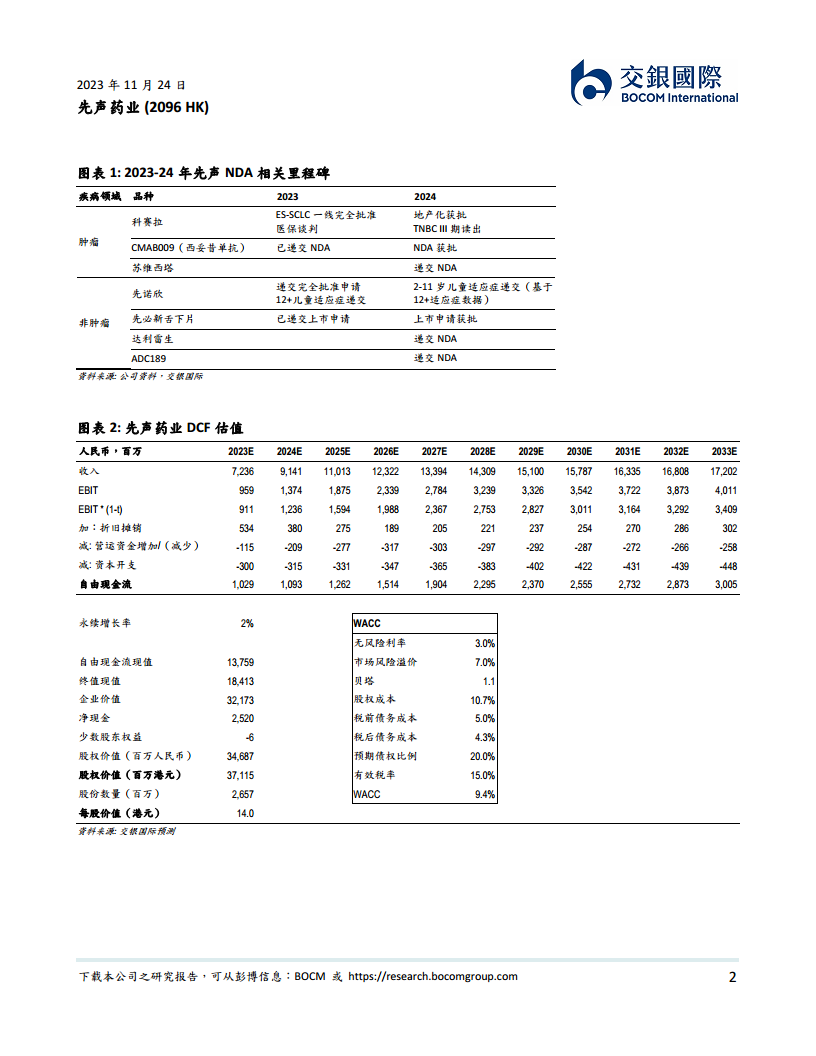

公司预计在2023年第四季度至2024年期间,将有7款产品获批或提交新药上市申请(NDA),其中包括:

- 适应症扩展与地产化: 先诺欣的适应症扩展和科赛拉的地产化申请获批。

- 新药获批上市: 先必新舌下片、CMAB009、苏维西塔单抗等三款创新药有望获批上市。

- NDA提交: 达利雷生、ADC189的NDA申请将提交。

新品销售峰值预期

管理层预计,上述五款新上市品种(先必新舌下片、CMAB009、苏维西塔单抗、达利雷生、ADC189)合计销售峰值有望达到75亿元人民币,其中先必新舌下片预计贡献30亿元,其余品种各自贡献8-15亿元。此外,公司近期从康乃德引进的IL-4R单抗Rademikibart,将由先声药业主导后续开发和注册,全力推动2024年初的内地上市申报,预计成功上市后销售峰值有望达到20亿元人民币。

BD策略渐入佳境

引进与授权进展

2023年下半年,公司成功引进了三款药物,预计合计内地销售峰值接近50亿元人民币,进一步充实了公司在肿瘤、自身免疫和抗感染等核心治疗领域的布局。在对外授权(License-out)方面,IL-2mu-Fc已授权给Almirall,并即将在美国进入临床阶段。公司正积极推进TNFR2、PD-L1/IL-15v双抗等早期管线的海外授权工作。

丰富产品管线

通过内生研发与外部BD的“双轮驱动”策略,先声药业持续丰富其产品管线,确保了中长期的增长动力和市场竞争力。

投资评级与估值分析

目标价与评级维持

交银国际维持先声药业“买入”评级,目标价为14.0港元。该目标价对应2024年预测市盈率(PE)27.8倍和2024年预测市盈率增长比率(PEG)0.9倍。

估值优势与增长逻辑

- 业绩复苏与超预期潜力: 核心创新产品快速放量将驱动业绩强劲复苏,预计2023-2025年增速有望远超同行,且存在超预期的可能性。

- 中长期确定性: 日益成熟的自主研发实力和差异化显著的靶点布局为公司提供了中长期的增长确定性。

- 股价低估: 当前股价远被低估,估值水平显著低于同行业公司,具备较大的上行空间。

财务数据概览

收入与利润增长预测

根据交银国际的预测,先声药业的收入和净利润将持续增长:

- 收入: 预计从2023年的72.36亿元人民币增长至2024年的91.41亿元,再增至2025年的110.13亿元。

- 净利润: 预计从2023年的9.35亿元人民币增长至2024年的12.54亿元,再增至2025年的16.06亿元。

- 每股盈利(EPS): 预计从2023年的0.35元人民币增长至2024年的0.47元,再增至2025年的0.60元。

关键财务指标

- 市盈率(P/E): 预计2024年和2025年的市盈率分别为14.7倍和11.5倍,显示出较低的估值水平。

- DCF估值: 基于现金流折现(DCF)模型,先声药业的企业价值为321.73亿元人民币,股权价值为346.87亿元人民币(371.15亿港元),每股价值为14.0港元,与目标价一致。

总结

先声药业在经历短期市场扰动后,正迎来强劲的业绩复苏周期。公司凭借其创新产品管线的快速放量、积极有效的业务拓展策略以及持续提升的自主研发能力,为未来的可持续增长奠定了坚实基础。当前股价被显著低估,其估值水平远低于行业平均,结合其明确的增长路径和新品上市潮,先声药业被视为医药板块的首选标的,具备巨大的投资价值和上行潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用