中心思想

业绩稳健增长与国际化战略深化

恒瑞医药在2023年前三季度展现出稳健的财务增长,营业收入和归母净利润均实现同比增长,尤其第三季度归母净利润增速显著。这得益于公司持续深化的国际化战略,多款核心创新药物在海外市场取得突破性进展,包括卡瑞利珠单抗获得FDA受理,以及多项重磅创新药项目通过有偿授权模式成功拓展全球市场,为公司带来了可观的首付款、里程碑付款及未来销售提成,有效验证了其创新药的国际竞争力。

创新研发驱动未来发展

公司持续加大研发投入,研发管线储备丰富且质量不断提升,早期临床阶段的创新药项目展现出巨大的海外授权潜力。其研发布局涵盖肿瘤、慢病、自免等多个适应症领域,并采用化学小分子、单抗、双抗、ADC及PROTAC等多元技术路线,确保了未来持续的创新产出。同时,公司积极参与医保谈判,多款创新药及新增适应症品种有望通过医保准入,进一步提升国内市场渗透率和可及性,为业绩增长提供双重驱动力。

主要内容

2023Q3业绩表现分析

- 整体财务表现: 2023年前三季度,恒瑞医药实现营业收入170.14亿元,同比增长6.70%;归母净利润34.74亿元,同比增长9.47%。这表明公司在经历调整期后,业绩已恢复增长态势。

- 第三季度亮点: 2023年第三季度,公司实现收入58.45亿元,同比增长2.24%;归母净利润11.66亿元,同比增长10.57%。第三季度归母净利润增速高于收入增速,显示出公司盈利能力的改善。

国际市场拓展与商业化进展

- 卡瑞利珠单抗(Camrelizumab)海外突破: 治疗晚期肝癌的卡瑞利珠单抗联用阿帕替尼的国际多中心Ⅲ期研究已达到主要研究终点,美国食品药品监督管理局(FDA)已正式受理卡瑞利珠单抗的生物制品许可申请(BLA),标志着该产品在国际化进程中迈出关键一步。

- TSLP单抗全球授权: 公司于8月有偿授权One Bio公司TSLP单抗(除大中华区外)的全球权益。One Bio将向公司支付2,500万美元首付款和近期里程碑付款,并根据开发及商业化进度支付销售提成等,体现了公司创新药的国际价值。

- 卡瑞利珠单抗与Rivoceranib联用授权: 公司将自主研发的卡瑞利珠单抗有偿许可给Elevar公司,Elevar将获得在除大中华区和韩国以外的全球范围内,开发和商业化卡瑞利珠单抗与Rivoceranib联合用于治疗肝细胞癌的独家权利,进一步扩大了卡瑞利珠单抗的国际市场潜力。

- HRS-1167与SHR-A1904重磅授权: 公司将具有自主知识产权的1类新药HRS-1167片(第二代PARP抑制剂)和注射用SHR-A1904项目(靶向Claudin 18.2 ADC产品)有偿许可给Merck Healthcare。本次交易首付款高达1.6亿欧元,技术转移费多至4000万欧元。若Merck选择行权SHR-A1904,将支付5000万欧元的行权费。此外,两款药物还设有丰厚的研发里程碑付款(HRS-1167累计不超过1.25亿欧元,SHR-A1904累计不超过1.1亿欧元)和销售里程碑付款(两款药物累计均不超过4.65亿欧元),以及实际年净销售额两位数的销售提成,彰显了公司创新药的巨大商业价值和国际认可度。

研发管线储备与创新能力提升

- 研发能力持续提升: 经过多年积累,恒瑞医药的研发能力逐步提升,早期临床的管线质量显著提高,未来有望有更多管线具备海外权益授出的潜力。

- 多元化布局: 公司在多个维度上均具有领先和丰富的布局,适应症领域涵盖肿瘤、多种慢病、自身免疫疾病等;技术路线上包括化学小分子、单抗、双抗、ADC以及PROTAC等前沿技术。

- 新进入IND阶段产品: 仅2023年第三季度,公司便有8款在研产品进入IND(新药临床试验申请)阶段,包括:

- 肿瘤领域: 注射用SHR-5495、SHR-2005注射液、注射用SHR-1826、注射用SHR-A1912和SHR-2022注射液。

- 其他领域: 预防器官移植术后移植物排斥反应和潜在治疗自身免疫性疾病的注射用SHR-3032,溶栓药物HRS-7450注射液,以及用于改善由于免疫系统异常活化导致的肠道炎症的HRS-7085片。这体现了公司在创新药研发上的广度和深度。

医保谈判参与情况

- 多款产品参与谈判: 恒瑞医药有15款产品通过本轮医保谈判的初步形式审查。

- 品种结构: 其中包括6款目录外首次参谈品种,6款目录内新增适应症品种,以及3款目录内协议到期续约谈判品种。

- 重点谈判品种: 吡咯替尼、达尔西利、甲苯磺酸瑞马唑仑、卡瑞利珠单抗、阿帕替尼等均有新增适应症参与谈判。此外,多款镇静镇痛产品首次参与医保谈判,如布比卡因脂质体注射液、盐酸右美托咪定鼻喷雾剂等,有望通过医保准入扩大市场覆盖。

盈利预测与投资评级

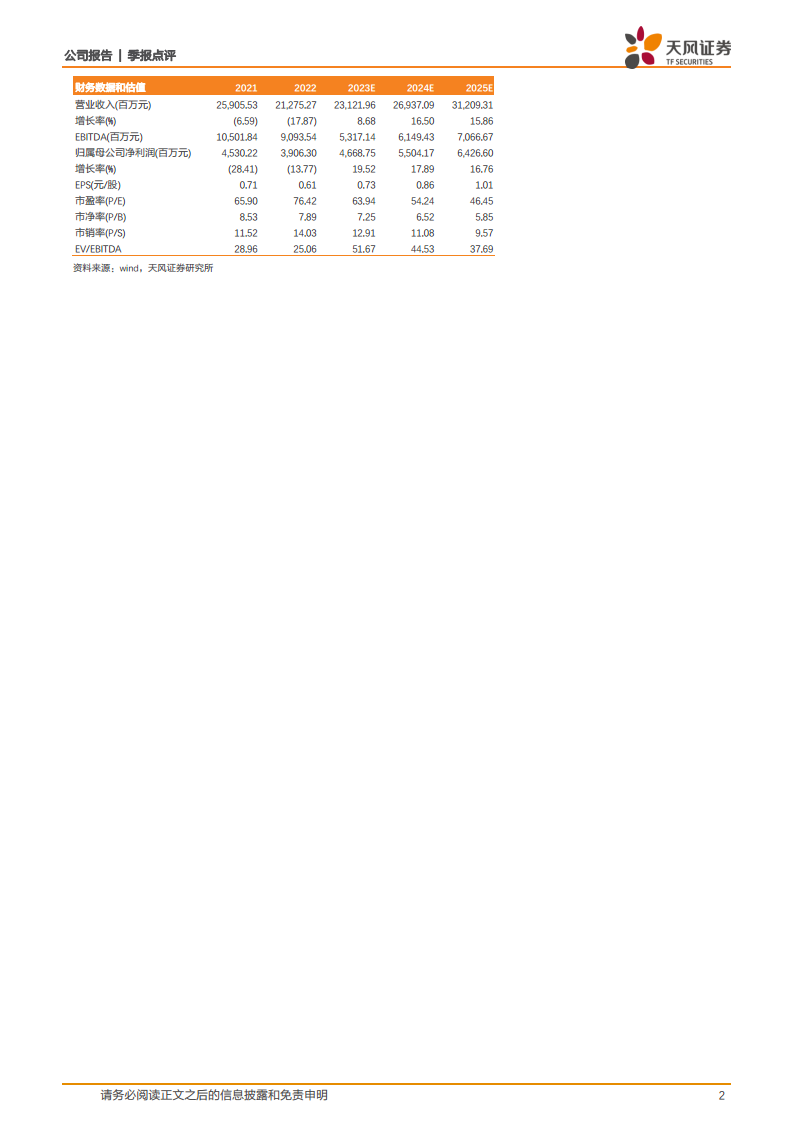

- 未来业绩展望: 天风证券预计恒瑞医药2023年至2025年营收将分别达到231.22亿、269.37亿以及312.09亿元人民币;归母净利润将分别达到46.69亿、55.04亿以及64.27亿元人民币。

- 投资评级: 基于公司稳健的业绩增长、持续的国际化拓展、丰富的研发管线以及医保谈判的积极进展,维持“买入”评级。

- 风险提示: 政策变动风险、研发失败风险、经营风险、市场竞争加剧风险。

总结

创新驱动与全球化布局成效显著

恒瑞医药在2023年第三季度及前三季度表现出强劲的业绩复苏和增长势头,这主要得益于其坚定不移的创新驱动战略和日益深化的全球化布局。公司不仅在国内市场通过医保谈判积极拓展产品覆盖,更在国际舞台上取得了显著突破,多款核心创新药通过FDA受理和重磅授权交易,充分证明了其研发实力和产品价值已获得国际认可。这些国际合作不仅带来了可观的现金流,更为公司未来的全球商业化奠定了坚实基础。

持续增长潜力与投资价值

展望未来,恒瑞医药凭借其丰富且高质量的研发管线,涵盖多元化适应症和前沿技术路线,将持续为业绩增长提供源源不断的动力。特别是早期临床管线的质量提升和海外授权潜力,预示着公司未来有望实现更高质量的增长。结合其稳健的财务预测和“买入”的投资评级,恒瑞医药展现出持续的增长潜力和长期投资价值,尽管仍需关注政策、研发和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用