中心思想

IBI-351:国产KRAS G12C抑制剂的先发优势与市场潜力

信达生物的IBI-351(KRAS G12C抑制剂)已获国家药监局受理并纳入优先审评,标志着其在国内KRAS G12C突变型晚期非小细胞肺癌(NSCLC)治疗领域取得显著先发优势。该药物在临床试验中展现出优异的疗效和良好的安全性,有望填补国内KRAS G12C靶点用药空白,满足巨大的未被满足的临床需求。

稳健的财务增长与多元化管线布局

公司商业化产品数量增至10款,在研管线布局差异化,营运效率持续提升,财务指标逐步改善。预计未来几年营业收入将保持高速增长,亏损大幅收窄,展现出广阔的成长空间和强劲的发展势头。

主要内容

投资要点

IBI-351获批进展与市场空白

2023年11月24日,信达生物公告其KRAS G12C抑制剂IBI-351的NDA已获国家药监局正式受理并纳入优先审评,用于二线治疗KRAS G12C突变型晚期NSCLC患者。目前国内KRAS G12C靶点用药市场尚属空白,IBI-351作为国产首个获受理并纳入优先审评的同类药物,具备明显的先发优势。KRAS突变在多种癌症中普遍存在,其中KRAS G12C突变约占所有KRAS突变的44%,在肺腺癌中占比约13%,结直肠癌中占比约3%。对于KRAS G12C突变晚期NSCLC患者,现有二线治疗方案有限且效果不佳,存在巨大的未满足临床需求。全球范围内,Sotorasib和Adagrasib已获批,2023年前三季度销售额分别为2.03亿美元和0.36亿美元。国内竞争格局中,再鼎医药引进的Adagrasib预计2024年提交NDA,加科思的格来雷塞预计2024H1提交NDA,益方生物的D-1553处于注册性临床Ⅱ期。

IBI-351的优异疗效与多适应症潜力

IBI-351由劲方医药研发,信达生物拥有其国内开发及商业化权益。临床数据显示,截至2023年2月,在67例NSCLC患者中,IBI-351的客观缓解率(ORR)为61.2%,疾病控制率(DCR)为92.5%。在推荐剂量(600mg BID)组中,30例患者的ORR高达66.7%,DCR为96.7%,中位无进展生存期(mPFS)为8.2个月,显示出优异的疗效。安全性方面,总体耐受性良好,未观察到剂量限制性毒性事件。其Ⅱ期注册研究结果预计在ESMO ASIA 2023上公布。此外,IBI-351在晚期结直肠癌后线治疗中也初步显示出优异疗效和良好安全性,该适应症已于2023年5月纳入突破性疗法。公司还在积极推进IBI-351联用疗法探索前线治疗潜力,两项Ⅰb期临床正在进行中。

投资建议与风险提示

公司商业化产品已增至10款,在研管线布局差异化,营运效率提升,成长空间广阔。华金证券维持原有盈利预测,预计公司2023-2025年营业收入分别为58.60亿元、74.18亿元和111.66亿元,同比增长28.6%、26.6%和50.5%。维持“买入-A”的投资建议。同时,报告提示了行业政策不确定性、新药研发、新药商业化以及市场竞争等风险。

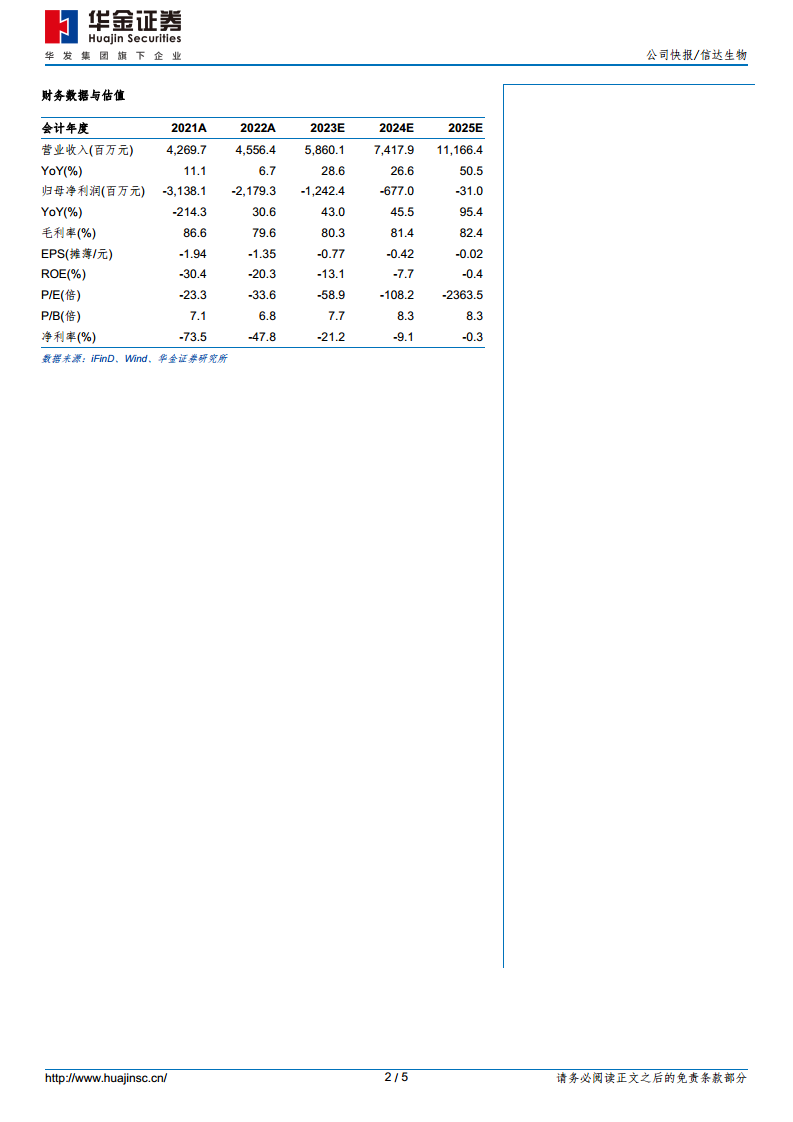

财务数据与估值

营收持续增长与亏损收窄

公司营业收入预计将从2023年的58.60亿元增长至2025年的111.66亿元,年复合增长率显著。归母净利润预计将从2023年的-12.42亿元逐步收窄至2025年的-0.31亿元,显示出盈利能力的持续改善。毛利率预计将从2023年的80.3%提升至2025年的82.4%。每股收益(EPS)预计将从2023年的-0.77元提升至2025年的-0.02元。

关键财务比率分析

资产负债率预计将从2023年的49.6%上升至2025年的60.9%。流动比率和速动比率预计将有所下降,但总资产周转率和应收账款周转率预计将持续提升,反映出营运效率的改善。

财务报表预测和估值数据汇总

报告提供了详细的资产负债表、利润表和现金流量表预测数据,以及主要的财务比率,为投资者提供了全面的财务分析依据。

公司评级体系

报告明确了华金证券的收益评级(买入、增持、中性、减持、卖出)和风险评级(A、B)标准。

分析师声明与免责声明

分析师声明其具有证券投资咨询执业资格,并对报告内容和观点负责。免责声明指出本报告仅供客户使用,信息基于公开资料,不保证完整准确,不构成投资建议,并提示了相关风险。

总结

信达生物凭借其国产首个KRAS G12C抑制剂IBI-351的NDA获受理并纳入优先审评,在国内KRAS G12C突变型晚期NSCLC治疗领域占据了重要的先发优势。IBI-351在临床试验中展现出卓越的疗效和安全性,有望满足巨大的未被满足的临床需求,并具备拓展至其他适应症的潜力。公司整体商业化产品线丰富,在研管线布局差异化,营运效率持续提升,财务状况预计将稳步改善,营收保持高速增长,亏损持续收窄。尽管存在行业政策、新药研发和市场竞争等风险,但公司凭借其创新能力和市场布局,展现出广阔的成长前景,维持“买入-A”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用