中心思想

创新驱动业绩复苏与长期增长

交银国际研究报告指出,中国生物制药(1177 HK)正处于创新药驱动的业绩复苏和长期高增长的关键时期。公司通过加速新产品上市、深化业务拓展及国际化战略,并持续优化成本结构,有望在2024年实现收入的较快增长,并为未来几年奠定坚实基础。

战略聚焦与价值重估

报告强调,中国生物制药通过剥离非核心资产、集中资源投入主线业务,以及积极推进BD(业务拓展)和国际化合作,正逐步提升其核心竞争力与市场价值。当前股价被认为具有显著性价比,维持“买入”评级,目标价4.55港元,预示着可观的潜在涨幅。

主要内容

2024年业绩展望与核心产品驱动

关键品种放量与新药获批

中国生物制药预计2024年收入将恢复较快增长,主要得益于多个关键品种的推动。安罗替尼一线非小细胞肺癌适应症有望在年中前获批,并与TQB2450及化疗组成BIC(Best-in-Class)方案,市场潜力巨大。艾贝格司亭α进入医保谈判,预计在2023年低基数的基础上,2024年将实现显著增长。此外,新上市的生物类似药,包括贝伐珠单抗、曲妥珠单抗、利妥昔单抗和八因子,将继续贡献销售增量。派安普利(PD-1)的转产已完成,TQB2450即将获批,其与安罗替尼的联用在多个适应症上具有广阔的拓展机会。同时,天晴甘美、得百安等成熟品种将保持稳健增长。

成本优化与业务梳理

2023年第三季度,受外部环境变化影响,新产品销售放量节奏略有延迟,但成熟品种受影响较小,且当前影响已基本消除。公司在降本增效方面取得进展,预计2023年全年销售费用率将同比下降,并仍有进一步下降空间。研发费用率在合并F-star后略有提升。近期,公司通过处置四家非核心子公司股权,进一步梳理旗下业务,集中资源投入业务主线,以提升运营效率和核心竞争力。

业务拓展与国际化战略

BD合作与海外市场布局

中国生物制药在BD(Business Development)和国际化方面多点开花。在license-out(对外授权)方面,公司持续推进invoX产品对外授权,包括F-star开发的同类首创/最佳潜力创新双抗以及Softhale的软雾剂高端仿制药。预计2024年,CD137/PD-L1双抗FS222将有更多数据读出,同时有三款软雾剂产品在美国申报上市。公司还在积极寻求与跨国大药企(MNC)的合作机会,有望在特定疾病领域实现战略合作,进一步拓展国际市场。

创新药管线加速上市

丰富产品管线与未来增长点

在现有四款创新药的基础上,中国生物制药预计将在2023年底至2025年迎来新品种的集中上市潮。具体包括:2023年底前后的ALK抑制剂TQ-B3139;2024年的PD-L1、ROS1、JAK2、IDH1;以及2025年的ROCK2、CDK2/4/6、KRAS、PI3K、PL5。这些丰富的新品种将显著增强公司在2024-2025年收入增速恢复至双位数的确定性。公司预计,2024年和2025年上市的品种分别有望产生数十亿元的合计峰值销售额,为公司带来强劲的增长动力。

财务表现与估值分析

稳健的财务预测与估值吸引力

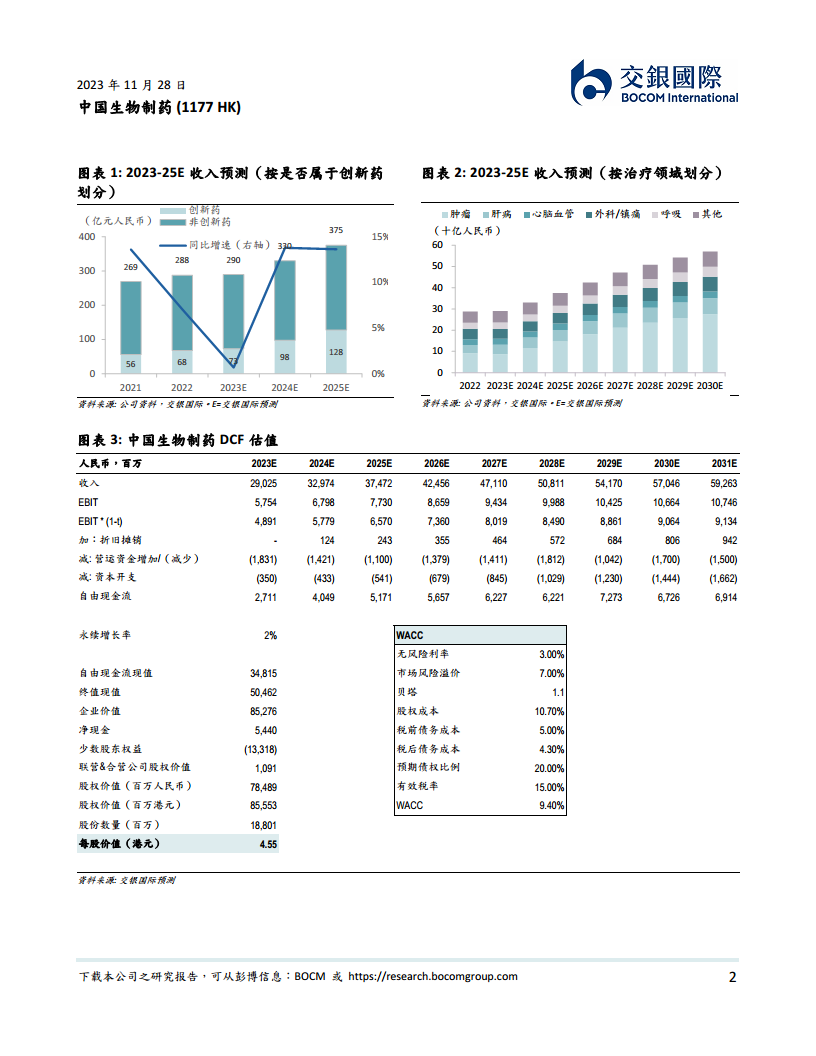

根据交银国际的预测,中国生物制药的收入预计将从2023年的290.25亿元人民币增长至2025年的374.72亿元人民币,年复合增长率达到13.6%。净利润预计从2023年的28.94亿元人民币增长至2025年的38.29亿元人民币,年复合增长率分别为16.3%和13.8%。报告采用DCF模型进行估值,得出目标价4.55港元,对应2024年预测市盈率(PE)23.3倍和市盈增长率(PEG)1.6倍。这一估值水平被认为具有显著性价比。

维持“买入”评级

鉴于公司创新药驱动的短期业绩复苏和长期高增长的确定性,交银国际维持对中国生物制药的“买入”评级。报告认为,公司在产品管线、市场策略和成本控制方面的努力将有效转化为未来的财务表现,为投资者带来良好回报。

总结

中国生物制药(1177 HK)正通过其多元化的创新药管线、积极的BD和国际化战略以及持续的成本优化措施,迎来业绩的强劲复苏和长期增长。报告预测,2024年公司收入将恢复较快增长,主要得益于安罗替尼、艾贝格司亭α等核心品种的放量和新药的集中上市。公司在剥离非核心资产、聚焦主业方面的努力,以及在BD和国际化方面的进展,进一步增强了其市场竞争力。交银国际基于DCF模型给予公司4.55港元的目标价,并维持“买入”评级,强调其创新药驱动的短期业绩复苏和长期高增长的确定性,认为当前估值具有显著吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用