中心思想

业绩指引下调与短期承压

药明生物因全球生物医药投融资下行、项目延期及新冠业务锐减等多重因素,大幅下调了2023-2024年收入及利润指引,导致公司中短期业绩面临显著压力。2023年剔除新冠项目后收入增速预计为36%,但整体收入增速仅为10%,远低于此前30%的预期。

中长期增长潜力与评级调整

尽管短期承压,公司预计2024年下半年起业绩有望随商业化订单兑现和行业景气度改善而逐步回暖,并设定了2024-2025年双位数及30%的增长目标。然而,鉴于当前行业压力和业绩不确定性,交银国际下调其评级至“中性”,目标价至34港元,反映了对公司中短期风险的审慎评估。

主要内容

核心业务表现与指引调整

药明生物大幅下调了2023-2024年的收入和利润指引。2023年剔除新冠项目后收入预计增长36%(上半年为59.7%),但整体收入增速预计仅为10%,远低于此前30%的指引。这主要归因于:

- D端(药物开发)项目不及预期: 全球生物医药投融资进入下行周期,截至2023年11月30日,公司新增项目数仅91个,远低于此前设定的2023年新增120个非新冠相关项目的目标,导致收入减少3亿美元。

- M端(商业化生产)项目延期: 3个M端项目因监管原因推迟至2024年底-2025年,造成1亿美元的收入损失。

- 新冠项目收入锐减: 预计2023年新冠相关收入占比将从2022年的21%大幅降至3%。

利润方面,全球基地产能爬坡导致2023年毛利损失1亿美元,预计毛利率约40%,净利润与去年基本持平,经调整净利润小幅下滑。尽管面临挑战,R端(药物发现)业务收入保持稳定增长,符合此前近200%的增速预期;同时,ADC和疫苗类产品收入增速强劲,药明合联预计2024/2025年增速分别约70-75%/60-65%。

中长期增长展望与驱动因素

公司预计2024年上半年业绩仍具挑战,但随着商业化生产订单逐步兑现以及行业景气度边际改善,2024年下半年起业绩有望逐步回暖。公司目标2024年收入和经调整净利润实现双位数增长,2025年增速进一步恢复至30%。毛利率有望逐年提升1.5个百分点,至2026年达到约45%。商业化生产项目数预计从2023年的18个增至2024年的21-23个和2025年的26-29个。

评级与目标价下调分析

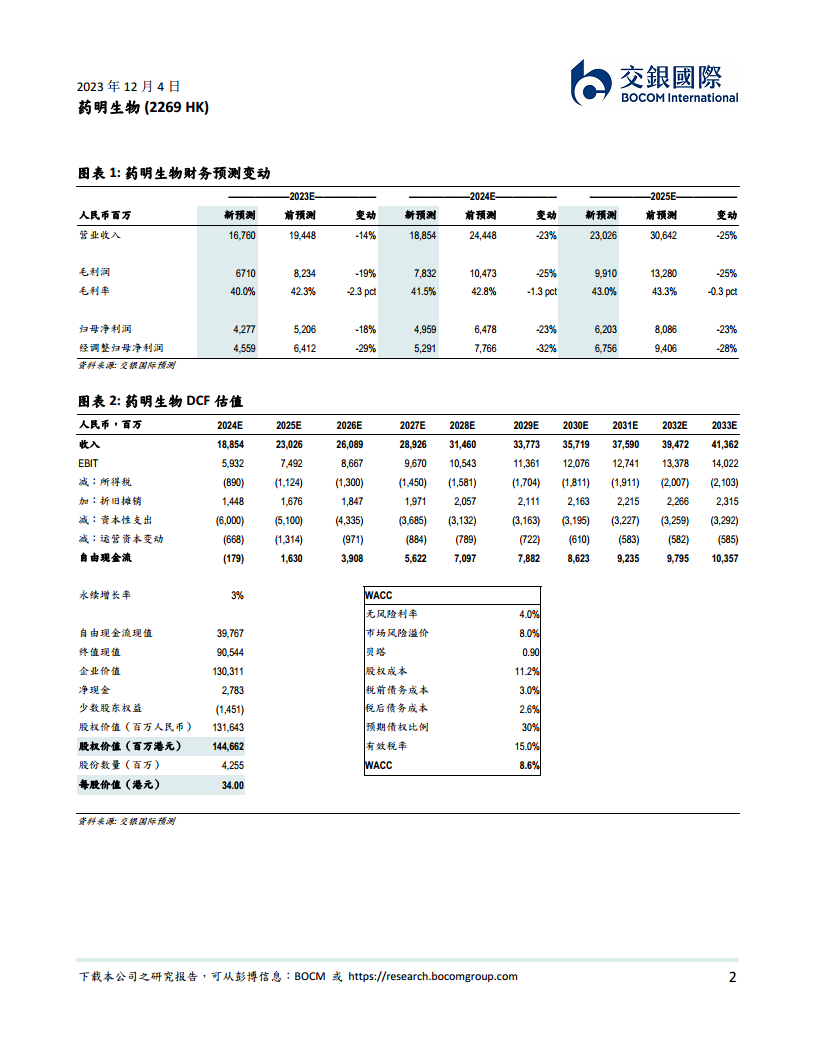

交银国际根据公司最新指引及行业实际订单情况,大幅下调了药明生物2023-2025年收入预测14-24%至人民币168亿/189亿/233亿元,毛利率预测下调1-3个百分点至39%/41%/42%。因此,经调整净利润预测下降28-32%至人民币45.6亿/52.9亿/67.6亿元,对应2023-2025年复合年增长率为22%。基于此,交银国际将公司目标价下调至34港元,对应25倍2024年预期市盈率(基于经调整每股收益,低于历史平均1.1个标准差)和1.1倍2024年预期PEG。鉴于公司在中短期内面临较大的行业压力和业绩不确定性,且12个月目标价仅对应3%的潜在升幅,评级由“买入”下调至“中性”。

总结

药明生物正经历全球生物医药投融资放缓、项目延期及新冠业务锐减等多重挑战,导致其2023-2024年业绩指引大幅下调,短期内业绩承压。尽管公司在R端业务以及ADC和疫苗产品方面展现出增长亮点,并预计中长期将随商业化订单兑现和行业回暖而恢复增长,但交银国际基于最新的财务预测修正,下调了其目标价至34港元,并将其评级下调至“中性”。这一调整反映了分析师对公司中短期业绩不确定性和潜在下行风险的审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用