中心思想

盈利预测下调与评级降级

- 药明生物(2269 HK)因2023年新增项目数量低于预期及部分药物生产项目审批滞后,导致收入不及市场预测。

- 中泰国际因此下调公司2023-25E收入及经调整净利润预测,并将目标价从58.00港元下调至32.00港元,评级由“买入”调整为“中性”。

市场环境挑战与行业龙头影响

- 生物技术投融资放缓是新增项目减少的主要原因,2023年上半年中国医疗健康产业投融资总额同比下降43%。

- 管理层预计未来几年行业增速可能下滑至单位数,即使作为行业龙头,药明生物也难以避免受行业整体下行影响。

主要内容

2023年下半年新增项目数量低于预期

- 2023年前11个月,药明生物新增项目共91个,较去年同期减少约40个,预计导致约3亿美元的收入减少。

- 全年新增项目数量将显著低于2022年的136个,也未能达到公司设定的120个目标,导致2023年全年收入无法达成此前市场预测。

下调2023-25E收入及核心盈利预测

- 收入受影响主因分析:

- 生物技术投融资放缓: 药物开发板块受此影响,新增项目减少。2023年上半年中国医疗健康产业投融资总额同比下降43%至56亿美元。尽管10-11月新增项目有所增加,但管理层预计未来几年行业增速可能下滑至单位数,2024年收入仍将受影响。

- 药物生产项目审批滞后: 三个原定于2023年投产的项目因监管审批时间长而延迟,对公司收入造成约1亿美元影响。

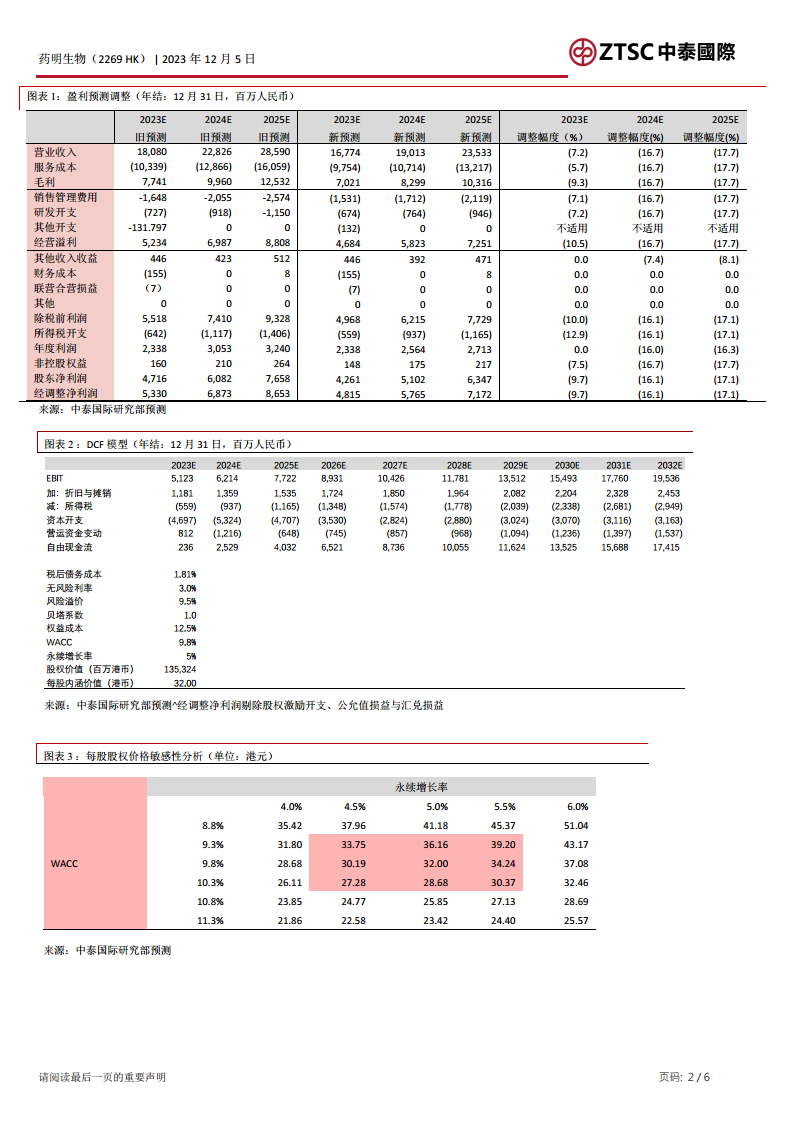

- 盈利预测具体调整: 考虑到新增项目低于预期及审批滞后,中泰国际将2023-25E收入分别下调7.2%、16.7%、17.7%;经调整净利润(反映核心业务盈利)分别下调9.7%、16.1%、17.1%。

目标价调整至32.00港元,给予“中性”评级

- 鉴于行业整体增速下滑对公司业绩的影响,中泰国际在DCF模型中将永续增长率假设下调至5%。

- 目标价从58.00港元大幅下调至32.00港元,评级由“买入”调整为“中性”。

风险提示

- 生物药行业融资环境持续恶化可能导致客户减少研发支出。

- 项目进展中出现问题可能导致中断。

总结

本报告指出,药明生物2023年营运状况不及预期,主要受生物技术投融资放缓导致新增项目减少,以及药物生产项目审批滞后影响。这些因素导致公司收入和盈利预测被显著下调。鉴于行业整体面临挑战,中泰国际将药明生物的评级下调至“中性”,目标价调整为32.00港元,并提示了融资环境恶化和项目中断的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用