中心思想

迈威生物商业化加速与创新管线驱动增长

迈威生物正通过生物类似药的商业化拓展和创新药物管线的积极推进,逐步改善财务状况并构建长期增长动能。公司在Nectin-4 ADC等创新靶点药物研发上取得显著进展,展现出良好的市场前景和研发实力。

财务表现改善与市场前景展望

尽管仍处于亏损状态,但公司亏损幅度已小幅缩窄,营收实现大幅增长。随着君迈康和迈利舒等生物类似药的市场渗透率提升及国际化布局,以及后期创新管线的陆续收获,公司未来营收有望实现快速放量,市场表现值得期待。

主要内容

Q3亏损小幅缩窄,商业化进程进一步拓展

2023年前三季度,迈威生物实现营收99.51百万元,同比增长387.22%,主要得益于9MW3011项目独家许可协议收入确认及迈利舒上市销售。归母净利润亏损673.29百万元,同比缩窄2.76%;扣非归母净利润亏损677.69百万元,同比缩窄3.23%。单Q3营收9.55百万元,同比增长1.92%;归母净利润亏损259.76百万元,同比缩窄3.48%。销售费用因商业化进程拓展增长167.02%至74.10百万元,研发费用则同比下降30.03%至153.68百万元。

生物类似药销售预期良好,新兴市场注入增量

君迈康(阿达木单抗)市场表现与国际化

君迈康(阿达木单抗)2023年前三季度实现销售收入约99.40百万元。截至2023Q3,国内累计准入医院192家,新增87家,销售支数达12.26万支。国际市场方面,已与巴基斯坦、摩洛哥、菲律宾签署协议,并在印尼提交上市申请、埃及提交预注册。

迈利舒(地舒单抗)市场潜力与患者依从性

迈利舒(地舒单抗)于2023年3月底上市,截至2023Q3国内准入医院327家,销售支数4.70万支。海外已与巴基斯坦、埃及签署协议。根据2018年国家卫健委数据,我国50岁以上人群骨质疏松症患病率为19.2%,其中女性32.1%,男性6.9%,患病人数约9000万。迈利舒作为全球第2款普罗力®生物类似药,年用药两支,患者依从性良好,且医生认可度高,市场潜力巨大。

Nectin-4 ADC展现积极疗效,临床高效推进

9MW2821在尿路上皮癌和宫颈癌中的临床数据

9MW2821作为国内第一、全球第二的Nectin-4 ADC,在多个癌种中展现前景。2023年10月17日披露的I/II期临床数据显示,115例实体瘤患者的ORR(客观缓解率)及DCR(疾病控制率)分别为43.5%及81.7%;37例尿路上皮癌患者的ORR和DCR分别为62.2%及91.9%。其二三线疗法Ⅲ期注册性临床方案正与CDE积极沟通,与PD-1联用一线疗法已进入I/II期临床。在宫颈癌方面,9MW2821是全球同靶点药物中首个读出初步临床数据的品种,2023年4月6日披露的初步Ⅱ期临床数据显示,6例宫颈癌患者的ORR及DCR分别为50%及100%,临床积极推进中。

产品管线陆续收获,创新靶点在研进度靠前

后期管线丰富与创新品种差异化优势

公司临床后期品种丰富,包括有望2023年获批上市的9MW0321(迈卫健,安加维生物类似药),预计2023年内申报NDA的8MW0511(新一代长效G-CSF),以及Ⅲ期入组已完成的9MW0813(Eylea®生物类似物)和进入Ⅲ期入组阶段的9MW0211(VEGF)。

创新品种方面,6MW3211(CD47/PD-L1)中美国际多中心Ⅰ/Ⅱ期研究推进至Ⅱ期临床;9MW1411(α-toxin)进入Ⅱ期入组;9MW1911(ST2,国内首家临床,全球第二梯队)开展COPD适应症Ⅰb/Ⅱa期临床;9MW3011(TMPRSS6,国内首家临床,全球第一梯队)国内进入Ⅰ期入组,美国处于启动临床阶段,并已授权DISC。9MW3811(IL-11)在全球研发第一梯队。

基于新一代定点偶联技术平台IDDC™,公司还布局了9MW2921(Trop-2 ADC)及7MW3711(B7-H3 ADC),均已推进至Ⅰ期临床。

投资建议与风险提示

盈利预测与投资评级

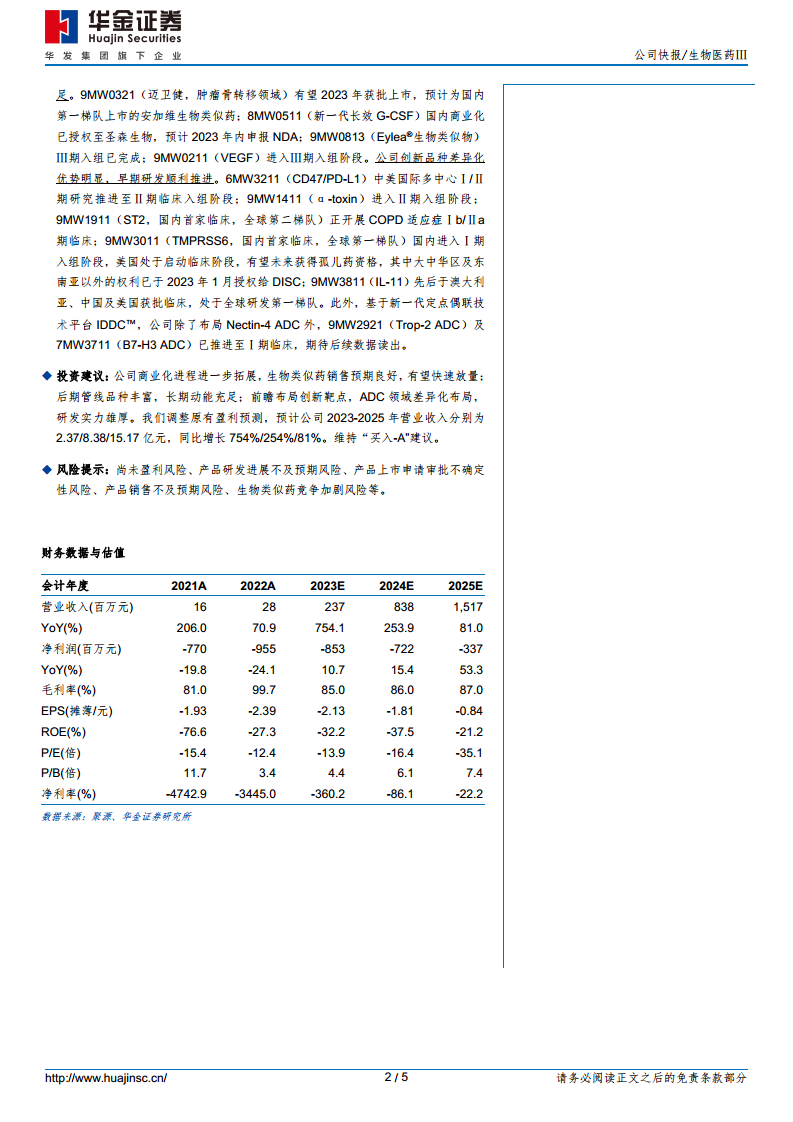

公司商业化进程进一步拓展,生物类似药销售预期良好,有望快速放量;后期管线品种丰富,长期动能充足;前瞻布局创新靶点,ADC领域差异化布局,研发实力雄厚。华金证券调整盈利预测,预计公司2023-2025年营业收入分别为2.37/8.38/15.17亿元,同比增长754%/254%/81%。维持“买入-A”建议。

主要风险因素

主要风险包括尚未盈利风险、产品研发进展不及预期风险、产品上市申请审批不确定性风险、产品销售不及预期风险以及生物类似药竞争加剧风险。

总结

迈威生物在2023年前三季度通过许可协议和新上市产品销售实现了营收的显著增长,并成功缩窄了亏损幅度。公司在生物类似药领域,如君迈康和迈利舒,通过扩大医院准入和国际化布局,展现出良好的市场渗透和销售潜力。特别是在创新药管线方面,Nectin-4 ADC(9MW2821)在尿路上皮癌和宫颈癌中取得了积极的临床疗效数据,且多个后期管线品种有望陆续上市,为公司提供了充足的长期增长动能。此外,公司在CD47/PD-L1、ST2、TMPRSS6、IL-11等创新靶点以及基于IDDC™平台的ADC药物研发上均处于行业领先或第一梯队。尽管面临尚未盈利、研发及销售不及预期等风险,但鉴于其商业化进程的加速、丰富的产品管线和强大的研发实力,预计未来营收将实现高速增长,维持“买入-A”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用