中心思想

创新药出海与研发突破驱动行业发展

本报告核心观点指出,中国国产创新药在国际舞台上持续取得显著进展,通过重磅BD(Business Development)交易和在国际学术会议上发布积极临床数据,展现出强大的研发实力和全球竞争力。这不仅为相关企业带来了可观的经济效益,也为整个医药行业注入了新的增长动力和发展信心。

政策集采常态化与市场情绪波动下的结构性机遇

报告分析,医药行业正面临常态化的集中带量采购(集采)压力,体外诊断试剂、易短缺药品及常规化学药品的集采持续推进,导致部分产品价格大幅下降。同时,港股医药板块估值处于历史低位,个别公司业绩指引的下调或市场情绪的短期波动对板块造成冲击。然而,在市场情绪逐步修复的过程中,拥有显著差异化创新能力和强大临床执行力的企业,有望在2024年实现超越大市的相对优异表现,行业内存在结构性投资机会。

主要内容

行业动态与市场表现分析

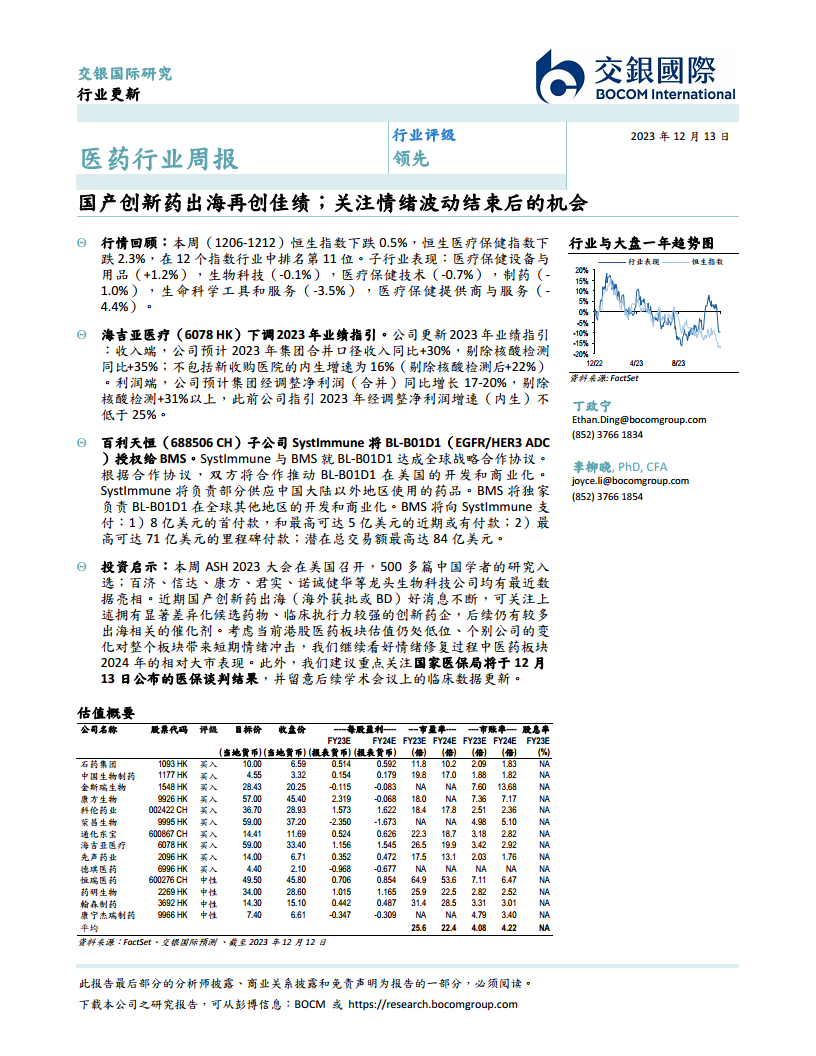

- 行情回顾: 本周(2023年12月6日至12月12日),恒生指数下跌0.5%,而恒生医疗保健指数下跌2.3%,在12个指数行业中排名第11位,显示医疗保健行业整体表现跑输大市。子行业表现分化,其中医疗保健设备与用品上涨1.2%,而医疗保健提供商与服务下跌4.4%。

- 海吉亚医疗业绩指引下调: 公司更新2023年业绩指引,预计集团合并收入同比增长30%(剔除核酸检测后同比增长35%),不包括新收购医院的内生增速为16%(剔除核酸检测后+22%)。经调整净利润预计同比增长17-20%(剔除核酸检测后+31%以上),低于此前不低于25%的内生增速指引。

- 百利天恒ADC授权BMS: 百利天恒子公司SystImmune与BMS就BL-B01D1(EGFR/HER3 ADC)达成全球战略合作协议,潜在总交易额最高达84亿美元,包括8亿美元首付款、最高5亿美元近期或有付款以及最高71亿美元里程碑付款,凸显国产创新药的国际市场价值。

- 投资启示: 美国血液学会(ASH)2023年会上,超过500篇中国学者的研究入选,百济神州、信达生物、康方生物等国内龙头生物科技公司均有最新数据亮相。近期国产创新药出海(海外获批或BD)的好消息不断,预示着未来仍有较多相关催化剂。

- 港股医药板块估值与2024年展望: 报告指出,当前港股医药板块估值仍处低位,个别公司的变化可能带来短期情绪冲击。然而,在情绪修复过程中,看好医药板块2024年相对大市的表现。

- 医保谈判与临床数据更新: 建议重点关注国家医保局于12月13日公布的医保谈判结果,以及后续学术会议上的临床数据更新,这些将是影响行业走势的重要因素。

- 港股生物医药板块表现: 本周恒生医疗保健指数下跌2.3%,跑输大市。个股涨幅前三为基石药业-B(+25.0%)、微创机器人-B(+14.7%)、和铂医药-B(+11.7%);跌幅前三为海吉亚医疗(-21.5%)、维亚生物(-16.7%)、药明巨诺-B(-9.7%)。

- 细分行业估值概览: 截至2023年12月12日,港股医疗保健行业TTM市盈率(剔除负值)显示,制药板块为11.3倍,生命科学工具与服务板块为20.1倍,生物科技板块为24.2倍,医疗保健设备与用品板块为17.1倍,医疗保健提供商与服务板块为9.8倍,医疗保健技术板块为47.6倍。

政策影响与重点研发进展

- 体外诊断试剂集采: 25省(区、兵团)发布体外诊断试剂省际联盟集中带量采购公告,涉及化学发光、传染病、糖代谢等项目。首年采购需求量达到7.1亿人份,意向采购量接近6.4亿人份。

- 易短缺和急抢救药集采: 27省联盟开展易短缺和急抢救药品集采,纳入18个临床必需化学药品和治疗用生物制品,采购周期原则上至2026年12月31日。

- 阿莫西林等药品集采: 广东省牵头对阿莫西林等81个药品剂型进行集采,不包括国家医保谈判药品和已停产的独家品种。

- 福建省第四批集采结果: 福建省第四批药品集中带量采购拟中选结果出炉,98个药品、68家企业拟中选,平均降幅44.45%,最高降幅达92.67%,淘汰了一半以上的药品和企业。

- 天津市医联体内处方流动: 天津市发文鼓励医联体内处方流动,支持建立处方流动、药品共享和配送机制,并支持患者通过互联网复诊续方购药,自2024年1月1日起执行。

- 康方生物AK131启动临床: 自主研发的PD-1/CD73双特异性抗体AK131启动临床,具有双重作用机制。

- 科伦博泰SKB264新药上市申请: 核心产品SKB264(TROP2-ADC)用于三阴性乳腺癌的新药上市申请获国家药监局受理,有望成为中国首个获批的国产创新TROP2-ADC。

- 先声药业SIM0270和科赛拉临床数据: SIM0270(HR+/HER2-乳腺癌)I期临床显示良好安全性、8% ORR和25% CBR,并证实良好透脑性(脑中浓度约为血浆7倍)。科赛拉(三阴性乳腺癌)II期研究显示,与化疗联用可显著延长患者中位总生存期近20个月(32.7个月 vs 12.8个月)。

- 和黄医药索乐匹尼布优先审评: 醋酸索乐匹尼布片用于原发慢性免疫性血小板减少症(ITP)拟纳入优先审评,关键性III期研究已达主要终点。

- 康宁杰瑞KN026长期随访数据: KN026联合化疗一线治疗HER2阳性复发转移性乳腺癌研究结果更新,ORR达76.4%,mPFS为27.7个月,mOS未达到,12、24和30个月的OS率分别为93.0%、84.1%和78.5%。

- 信达生物扩大ADC技术许可: 与Synaffix扩大ADC技术许可协议,将开发至少一款同类最佳潜力的ADC项目。

- 恒瑞医药法米替尼胶囊上市申请: 苹果酸法米替尼胶囊联合卡瑞利珠单抗治疗复发或转移性宫颈癌的药品上市许可申请获受理,ORR达41%。

- 百济神州替雷利珠单抗皮下注射剂临床: 替雷利珠单抗皮下注射剂在国内启动临床,用于一线治疗NSCLC,具有依从性优势。

- 默克特泊替尼中国获批: 高选择性口服MET抑制剂特泊替尼在中国获批,用于治疗MET基因变异引起的侵袭性肿瘤。

总结

本周医药行业市场整体表现承压,恒生医疗保健指数跑输大市,部分公司如海吉亚医疗下调业绩指引,反映出市场情绪的短期波动和对业绩预期的调整。然而,国产创新药在国际合作和研发突破方面持续取得显著进展,百利天恒与BMS达成巨额授权协议,以及多项创新药的临床数据更新和上市申请获受理,充分彰显了中国药企在全球创新链中的重要地位和强劲的研发实力。政策层面,多省份持续推进药品和器械集采,以及天津市医联体内处方流动等措施,将进一步优化行业生态,促进医疗资源合理配置。尽管面临集采常态化和短期情绪冲击,但鉴于港股医药板块估值处于低位,且创新驱动的结构性增长机会显著,报告对2024年医药板块的相对大市表现持乐观态度,并建议投资者密切关注即将公布的医保谈判结果和后续学术会议上的临床数据更新,以把握行业发展机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用