中心思想

爱美客多维布局驱动增长

- 爱美客通过与韩国Jeisys Medical Inc.签订经销协议,成功引入两款光电医美设备(Density射频设备和LinearZ超声设备),正式拓展光电抗衰赛道,旨在打造新的营收和利润增长点。

- 公司积极布局医美后市场,推出“爱芙源”、“嗨体熊猫”和“嗨体护肤”三大护肤品牌,旨在协同现有医美产品优势,打开新的市场空间。

- 爱美客持续丰富其核心针剂类产品矩阵,现有产品(如嗨体系列、水光产品、濡白天使、如生天使)表现强劲,同时在研产品(如注射用A型肉毒素、司美格鲁肽注射液)进展顺利,为公司中长期发展提供坚实支撑。

财务表现与投资展望

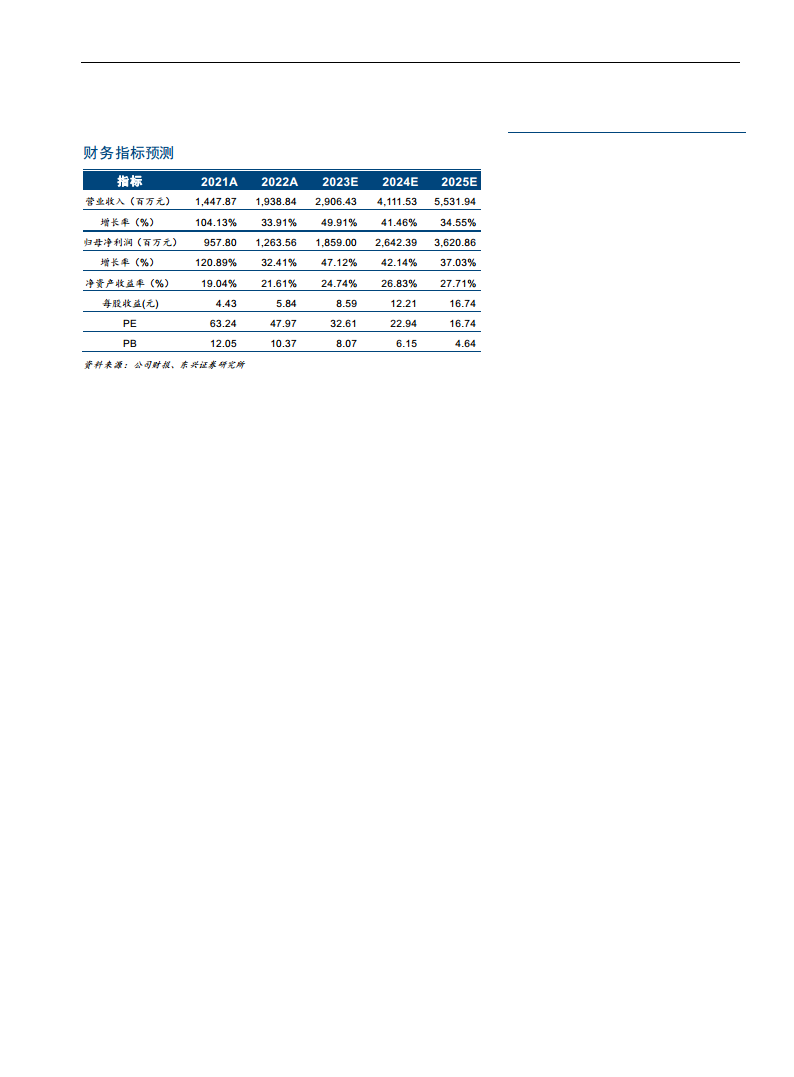

- 公司预计2023-2025年净利润将实现高速增长,分别为18.6亿元、26.4亿元和36.2亿元,对应EPS分别为8.6元、12.2元和16.7元。

- 基于强劲的盈利预测和持续的产品创新与市场拓展,东兴证券维持对爱美客的“强烈推荐”评级,认为公司将充分受益于医美市场扩容红利。

主要内容

与韩国Jeisys签订经销协议,拓展光电抗衰赛道

- 引入先进光电设备

- 爱美客与韩国Jeisys Medical Inc.签订经销协议,引入其旗下两款光电医美设备:Density(射频设备)和LinearZ(超声设备)。

- 这两款设备主要定位皮肤抗衰、年轻化等功效,旨在满足市场对非侵入性医美治疗日益增长的需求。

- 光电医美市场潜力巨大

- 光电类医美近年来保持快速增长态势,其市场特点包括复购率高、外延性广、标准化程度高。

- 该细分赛道被认为是医美领域中市场空间广阔、商业模式优良的优质选择。

- 协同效应与增长点

- 引入的设备在韩国已实现商业化,拥有成熟的临床应用和市场推广经验。

- 爱美客作为国内医美针剂龙头,此次拓展光电赛道,将以其强大的产品力为基础,并在渠道、培训等方面与现有业务形成有效协同。

- 此举有利于完善公司的业务矩阵,有望打造新的营收和利润增长点。

推出三大护肤品牌,打开医美后市场空间

- 精准布局医美后市场

- 爱美客近期针对医美后市场的不同细分领域,推出了三大护肤品牌,旨在满足消费者在医美治疗后的修复和日常护理需求。

- 品牌定位与目标

- “爱芙源”品牌专注于面部医美后的修复。

- “嗨体熊猫”品牌针对眼周术后修复及日常护肤。

- “嗨体护肤”品牌则聚焦颈部术后修复及日常护肤。

- 拓展新增长点

- 公司依托其现有的医美产品优势和品牌影响力,协同拓展相应的护肤市场,此举有望打开医美后市场巨大的增长空间,为公司贡献新的业绩增长点。

公司针剂类产品矩阵不断丰富,支撑未来可持续发展

- 上市产品表现与创新

- 嗨体系列持续成长: 嗨体系列产品仍处于成长期,公司溶液类产品保持良好增长势头。

- 水光产品高速增长: 水光产品受益于差异化成分、较低的基数以及政策出清等因素,预计将实现较高增速。

- 再生产品市场认可度提升: 濡白天使作为再生产品,定位轮廓支撑固定,其产品材料性能突出,在持续推广下市场认可度不断提升,有效带动公司凝胶类产品持续高增长。

- 新品如生天使互补协同: 同系列的如生天使强势上市,定位软组织提拉紧致,与濡白天使形成有效互补,共同优化内外轮廓,有望成为未来业绩增长的重要动力。

- 在研产品布局与潜力

- 注射用A型肉毒素: 该产品已完成Ⅲ期临床试验,目前已进入整理注册申报阶段,有望在未来成为公司新的重磅产品。

- 减重产品司美格鲁肽注射液: 该项目已处于临床前在研阶段,预计即将注册申报,显示公司在创新药物领域的积极探索。

- 多赛道布局: 公司多款在研产品均处于市场空间大、竞争格局清晰的优质赛道,且战略布局逐渐理顺,审批进展有序推进,有望支撑公司中长期业绩增长。

公司盈利预测及投资评级

- 行业龙头地位稳固

- 爱美客作为医美产品生产商龙头,拥有完善的品类矩阵、强大的技术实力、领先的产品力和广泛的渠道销售网络。

- 财务预测与增长

- 东兴证券预计公司2023-2025年净利润将分别达到18.6亿元、26.4亿元和36.2亿元。

- 对应每股收益(EPS)分别为8.6元、12.2元和16.7元。

- 当前股价对应2023-2025年市盈率(PE)分别为32.6倍、22.9倍和16.7倍。

- 公司营业收入增长率预计在2023-2025年分别为49.91%、41.46%和34.55%。

- 归母净利润增长率预计在2023-2025年分别为47.12%、42.14%和37.03%。

- 毛利率预计将持续保持在95%以上,净利率维持在64%以上,净资产收益率(ROE)预计将从2023年的24.74%提升至2025年的27.71%。

- 投资评级

- 鉴于公司在研管线有序落地,并不断拓展新的增长点,有望充分享受医美市场扩容红利,东兴证券维持“强烈推荐”评级。

风险提示

- 政策风险: 医美行业政策可能出现重大变化,对公司业务产生影响。

- 市场复苏风险: 疫后消费复苏可能不及预期,影响公司产品销售。

- 竞争风险: 市场竞争格局可能恶化,加剧行业竞争压力。

- 安全风险: 可能发生重大安全风险事件,影响公司声誉和经营。

总结

爱美客作为国内医美器械及药物生产商的龙头企业,正通过多维度战略布局持续巩固并拓展其市场领导地位。公司近期通过引入韩国Jeisys Medical Inc.的光电医美设备,成功切入光电抗衰这一高增长、高复购率的优质赛道,并积极推出三大护肤品牌,精准布局医美后市场,有效拓宽了业务边界和增长空间。同时,公司核心针剂类产品矩阵不断丰富,包括嗨体系列、水光产品、再生产品濡白天使和如生天使等均表现出强劲的增长势头。在研产品方面,注射用A型肉毒素已进入注册申报阶段,减重产品司美格鲁肽注射液也处于临床前研发阶段,这些储备项目有望为公司中长期发展提供持续动力。

财务数据显示,爱美客预计在2023年至2025年将实现显著的净利润增长,分别为18.6亿元、26.4亿元和36.2亿元,显示出强大的盈利能力和增长潜力。公司在产品力、技术实力和渠道销售方面的优势,使其能够充分受益于医美市场的扩容红利。尽管存在行业政策变化、消费复苏不及预期、竞争加剧及安全风险等潜在挑战,但东兴证券基于公司全面的产品布局和稳健的财务预测,维持对其“强烈推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用