中心思想

可转债驱动业务扩张

诺泰生物此次可转债的成功发行,预计募集资金总额不超过人民币4.3亿元,将主要投向寡核苷酸单体产业化生产项目和原料药制造与绿色生产提升项目。此举被视为公司拓展寡核苷酸及动保原料药业务的关键一步,预计满产后有望年新增产值3.9亿元,显著提升公司综合竞争力并夯实未来增长基础。

多元化增长引擎

公司在小分子CDMO业务上表现企稳,前三季度收入同比增长39%,并已签订大额长期供货合同,项目储备丰富。同时,自主选择产品业务实现高速增长,前三季度收入同比增长136%。其中,多肽原料药受益于减重药研发需求旺盛,寡核苷酸和动保原料药业务则通过此次可转债项目获得产能和技术优势,有望成为新的业绩增长点。

主要内容

投资要点

事件:可转债落地,看好寡核苷酸&动保弹性

2023年12月12日,诺泰生物公告拟于12月15日配售“诺泰配债”,预计募集资金总额不超过人民币4.3亿元。资金将主要投向:①寡核苷酸单体产业化生产项目(约1.3亿元),②原料药制造与绿色生产提升项目(约2.1亿元),③原料药产品研发项目(约0.3亿元),④补充流动资金(约0.6亿元)。公司测算,寡核苷酸单体产业化生产项目及原料药制造与绿色生产提升项目满产后有望年新增产值达到3.9亿元,这将进一步提高公司综合竞争力,为未来增长奠定基础。

成长性:小分子CDMO企稳;自主选择产品中多肽原料药高速增长,寡核苷酸&动保原料药业务有望贡献弹性

C(D)MO业务

2023年前三季度,公司C(D)MO业务收入达到2.69亿元,同比增长39%。公司于5月22日与欧洲大型药企客户签订了累计合同金额约1.02亿美元的cGMP医药高级中间体7年供货合同,在手订单充裕。此外,公司与吉利德、因赛特、硕腾、BI等知名药企建立了长期合作关系,新项目和客户持续拓展,有望降低C(D)MO收入的波动性。

自主选择业务

2023年前三季度,公司自主选择产品收入达到4.39亿元,同比增长136%,实现快速增长。

- 多肽原料药:受益于减重药研发带来的高需求,公司利拉鲁肽原料药已收到FDA签发的First Adequate Letter,部分多肽重磅商业化品种正迎来收获期。

- 寡核苷酸业务:公司在多肽原料药的固相合成技术和cGMP规模化生产方面经验丰富,现有研发生产技术优势有望支撑公司在寡核苷酸赛道发展。根据可转债回复函,公司已完成了PMO单体(PMO-A、PMO-C、PMO-G、PMO-T)的合成工艺技术开发和样品提供,项目建成后将实现PMO-A 100kg/a、PMO-C 100kg/a、PMO-G 100kg/a、PMO-T 100kg/a的产能,预计新增销售收入1.2亿元。公司在寡核苷酸领域的技术优势和产能布局值得看好。

- 动保原料药业务:根据公司公告,原料药制造与绿色生产提升项目将实现地克珠利75t/a、二嗪农200t/a、增效醚90t/a、癸氧喹酯100t/a的年生产能力,预计年新增产值2.7亿元。公司与国际动保药企硕腾保持良好合作关系,规模化动保原料药产能建设有望为公司扩展海外高端动保原料药客户和市场打下基础。

- 制剂业务:公司奥美沙坦酯氨氯地平片在第九批集采中中标,有望贡献新增量。

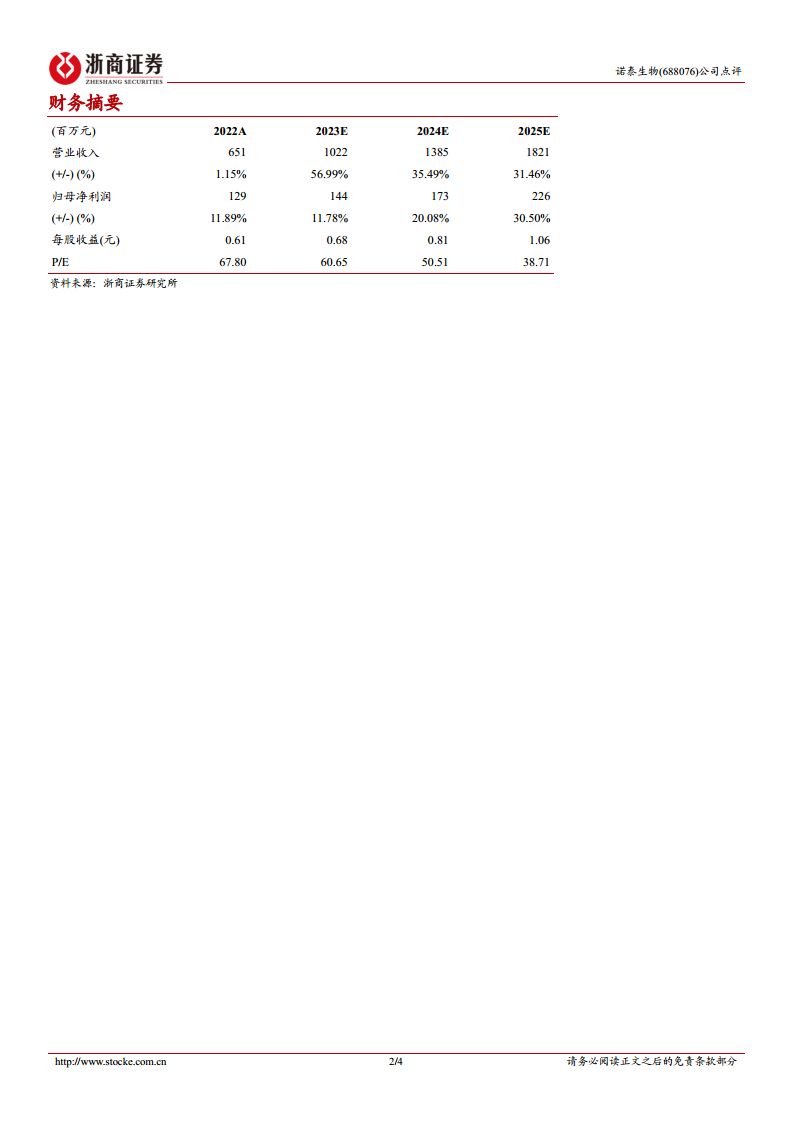

盈利预测与估值

我们预计公司2023-2025年EPS分别为0.68元、0.81元和1.06元。截至2023年12月14日收盘价,公司2023年PE为61倍。鉴于公司在多肽领域的技术优势和丰富产品管线,有望支撑自主选择业务高速增长,同时寡核苷酸和动保业务将贡献新的增长点。此外,客户和项目持续拓展有望降低C(D)MO业务的波动性。因此,我们维持“增持”评级。

风险提示

公司面临订单交付波动性风险、CDMO客户及订单流失风险、产品放量不及预期风险以及产品研发失败风险等。

总结

诺泰生物此次可转债的成功落地,标志着公司在寡核苷酸和动保原料药领域的战略性扩张。通过募集资金投资相关产业化项目,公司有望在未来几年内实现显著的产值增长和市场份额提升。结合其稳健增长的CDMO业务和高速发展的多肽原料药业务,诺泰生物的多元化增长引擎已然形成。尽管存在订单波动、客户流失和研发失败等风险,但公司凭借其技术优势和产能布局,预计将保持良好的盈利能力和增长潜力,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用