中心思想

战略布局与市场信心

- 康泰生物通过推出股权激励计划,明确了未来三年的业绩增长目标(2024-2026年扣非净利润相比2023年分别增长不低于25%、50%、70%),旨在调动员工积极性,并向市场传递公司对长期发展的坚定信心。此举是在公司新冠疫苗销售波动后,常规疫苗产品(如13价肺炎疫苗、人源狂犬疫苗)进入商业化放量阶段,且在研管线丰富背景下做出的战略部署,预示着强劲的未来业绩增长驱动力。

产品创新与国际化拓展

- 公司在产品创新方面取得显著进展,人源狂犬疫苗的获批上市不仅完善了产品梯队,其差异化的四针法免疫程序也提升了市场竞争力,加速了狂犬疫苗从Vero细胞向人二倍体细胞的技术升级。同时,康泰生物积极响应“立足本土、着眼海外”的战略,通过与埃及、印度尼西亚等国合作,推动13价肺炎结合疫苗等核心产品出海,成功拓展了国际市场,为公司开辟了新的增长空间。

主要内容

股权激励彰显增长信心

- 激励计划概览: 2023年12月11日,康泰生物公告了2023年股票期权与限制性股票激励计划(草案),拟向462名激励对象授予合计3000万股/万份股票权益,约占公司总股本的2.69%。

- 业绩行权条件: 激励计划设定了明确的业绩考核目标,以2023年扣非净利润为基数,2024年、2025年及2026年扣非净利润增长率分别不低于25%、50%、70%。

- 战略意义: 尽管过去几年受新冠疫苗销售波动影响,公司表观收入和利润增速有所波动,但随着13价肺炎疫苗、人源狂犬疫苗等重磅常规疫苗进入商业化放量阶段,以及丰富的在研管线,公司成长驱动力强劲。此次股权激励旨在充分调动员工积极性,并向市场彰显公司对未来长期发展的坚定信心。

人源狂犬疫苗上市,完善产品梯队,提升差异化竞争力

- 产品获批: 2023年9月15日,公司子公司民海生物的冻干人用狂犬病疫苗(人二倍体细胞)获批上市。

- 免疫程序优势: 该疫苗提供“5针法”和“2-1-1”(四针法)两种免疫程序。其中,四针法能够减少接种次数,显著提高患者依从性,具备差异化的竞争优势。

- 市场格局影响: 随着康泰生物人源狂犬疫苗的获批,国内人源狂犬疫苗市场形成了康华生物和康泰生物两家企业并存的良好格局,共同加速了狂犬疫苗从传统的Vero细胞向更先进的人二倍体细胞产品的升级进程。

疫苗出海,广阔空间、踏上新征程

- 海外市场布局: 自2022年以来,康泰生物已积极与菲律宾、印度尼西亚、巴基斯坦、沙特、印度等多个国家和地区的合作伙伴签署合作协议,持续拓展13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗等疫苗品种的海外市场。

- 战略转型: 随着国内新生儿疫苗渗透率的提升,国内疫苗头部企业已进入“立足本土、着眼海外”的发展阶段,通过拓展国际市场来提升自身产品线的市场天花板,出海已成为新的增长点。

13价肺炎疫苗出海持续落地

- 埃及市场合作: 2023年12月11日,康泰生物子公司民海生物与埃及疫苗企业Gennvax Egypt签署了《13价肺炎球菌多糖结合疫苗授权代理及技术转移协议》。双方将就民海生物自主研发生产的全球首款双载体13价肺炎球菌多糖结合疫苗进行代理许可和技术转移的商业合作,共同推进成品疫苗在埃及获批上市,并计划在当地进行原液分装。

- 埃及市场潜力: 2023年埃及人口总数达1.127亿,居世界人口排名第14位,新生儿数量约260万。目前埃及政府正计划将PCV13纳入免疫规划,并鼓励本土疫苗企业在当地生产疫苗,为康泰生物提供了巨大的市场机遇。

- 印度尼西亚市场进展: 此前,2023年10月26日,康泰生物已公告其13价肺炎结合疫苗获得印度尼西亚上市许可证,标志着该疫苗已具备在印度尼西亚市场销售的基本条件,是公司国际市场布局的又一显著成果,有利于提升公司国际竞争力,符合其“走出去”的发展战略。

风险提示

- 新产品招标进展不确定性: 人源狂犬疫苗于2023年获批后,后续在各省的招标挂网及销售准入进展存在不确定性。

- 在研产品研发进展不确定性: 公司在研产品线丰富,但临床推进受CDE审评进度影响,且临床试验数据及最终能否获批上市均存在不确定性。

盈利预测与估值

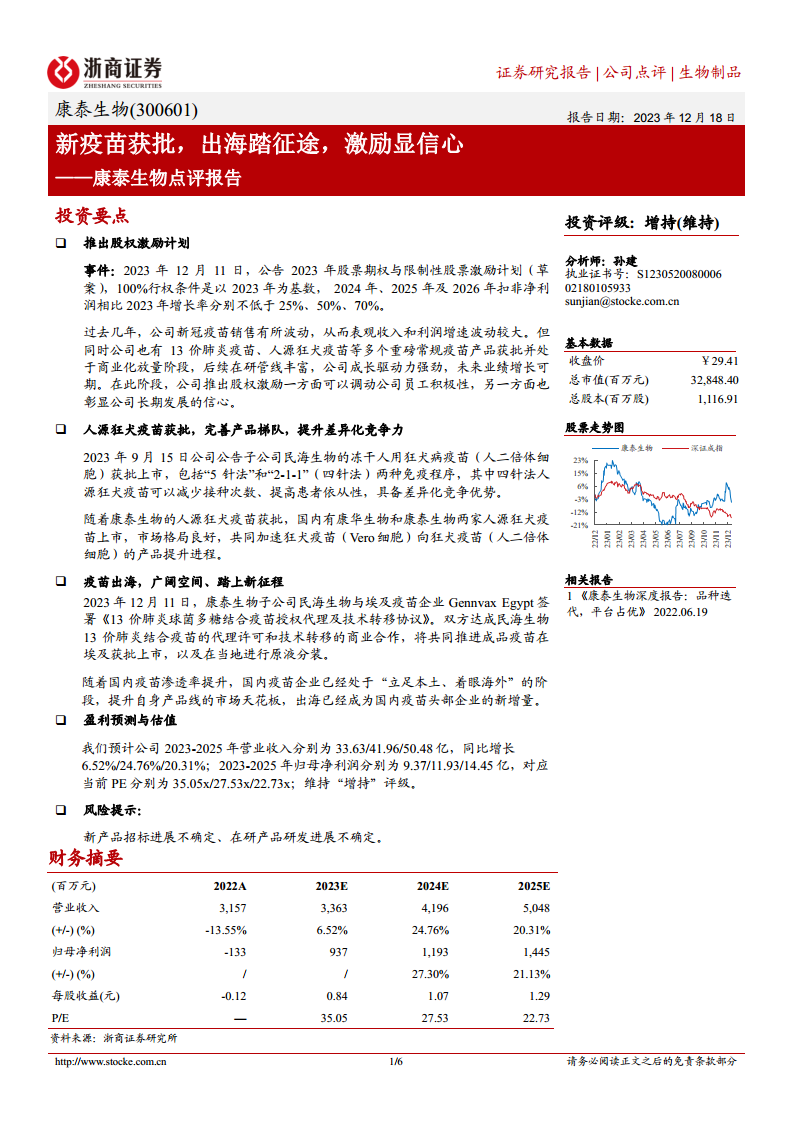

- 财务预测: 预计公司2023-2025年营业收入分别为33.63亿元、41.96亿元和50.48亿元,同比增长6.52%、24.76%和20.31%。归母净利润分别为9.37亿元、11.93亿元和14.45亿元,对应当前PE分别为35.05x、27.53x和22.73x。

- 投资评级: 维持“增持”评级。

总结

康泰生物正通过多维度战略举措,积极应对市场变化并寻求新的增长点。公司推出的股权激励计划,以明确的业绩增长目标为导向,有效激发了内部活力,并彰显了管理层对公司未来发展的坚定信心。在产品层面,人源狂犬疫苗的成功获批上市,不仅优化了公司产品结构,其差异化的免疫程序也提升了市场竞争力,推动了狂犬疫苗的技术升级。更重要的是,康泰生物积极拓展国际市场,通过与埃及、印度尼西亚等国的合作,成功推动13价肺炎结合疫苗等核心产品出海,为公司开辟了广阔的海外增长空间。尽管面临新产品招标和在研产品研发进展的不确定性风险,但公司凭借其丰富的产品管线和清晰的国际化战略,预计未来业绩将保持稳健增长,维持“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用