中心思想

金霉素龙头地位稳固,疫苗业务开辟新增长极

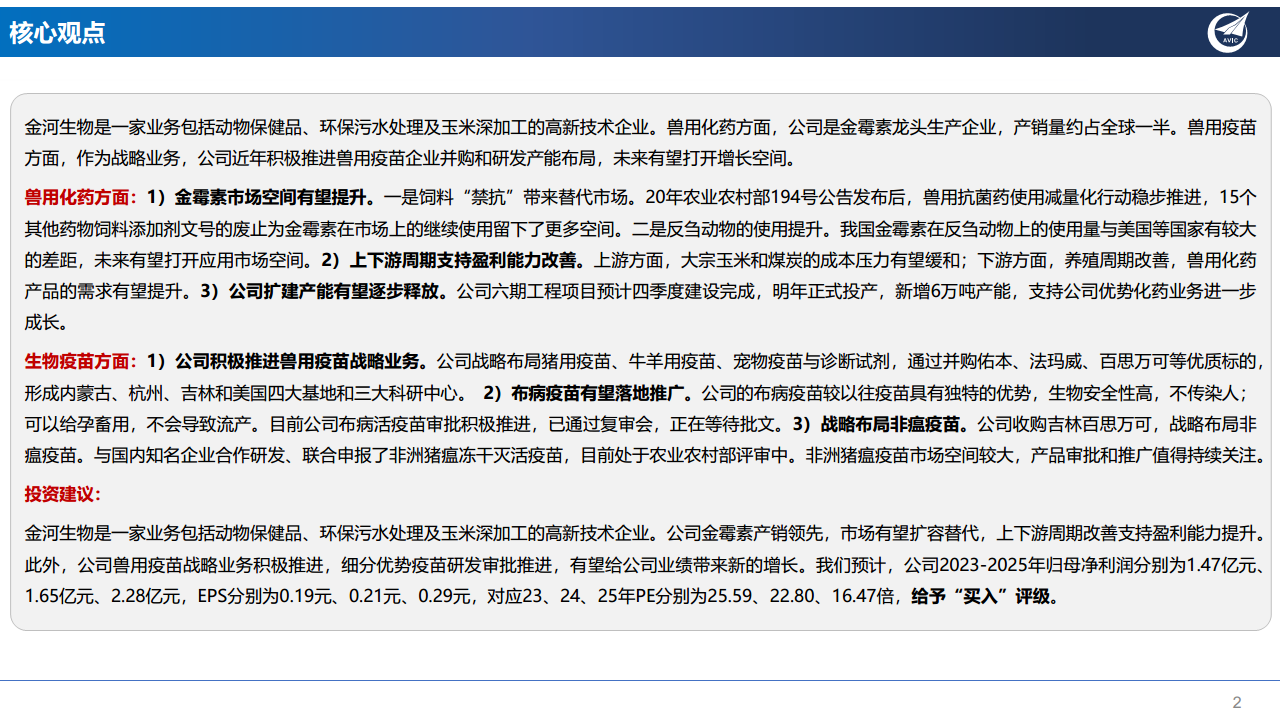

金河生物作为一家深耕动物保健品、环保污水处理及玉米深加工的高新技术企业,其核心竞争力在于兽用化药领域的金霉素生产,产销量占据全球近半市场份额。在传统优势业务稳固发展的同时,公司积极推进兽用疫苗作为战略性业务,通过一系列并购和研发布局,有望为未来业绩增长打开新的空间。报告核心观点指出,金霉素市场空间将因饲料“禁抗”政策带来的替代需求及反刍动物应用提升而扩大,同时,上游原材料成本压力缓解和下游养殖周期改善将共同支持公司盈利能力提升。此外,公司扩建产能的逐步释放也将为化药业务的进一步成长提供支撑。

战略转型驱动业绩增长,多点发力前景可期

在生物疫苗方面,金河生物通过战略性并购佑本、法玛威、百思万可等优质标的,构建了涵盖猪用、牛羊用、宠物疫苗及诊断试剂的多元化产品线,并形成了内蒙古、杭州、吉林和美国四大生产基地及三大科研中心。特别是布病疫苗的独特优势和积极审批进展,以及对非洲猪瘟疫苗的战略布局和合作研发,预示着公司在疫苗领域有望实现多点发力,为公司业绩带来新的增长点。整体而言,金河生物正通过“金霉素龙头谋新篇,新旧动能有亮点”的战略路径,实现传统优势业务的巩固与创新业务的突破,展现出良好的发展前景。

主要内容

金河生物:深耕动保,双轮驱动

公司概况与经营策略

金河生物创立于1990年3月,深耕动保行业33年,并于2012年7月在深交所上市。公司是兽用金霉素行业的龙头企业,被评为“国家重点高新技术企业”和“农业产业化国家重点龙头企业”。目前,公司业务布局涵盖动物保健、环保和玉米深加工三大板块,拥有11个控股子公司和10个孙公司。在稳固金霉素龙头地位的同时,公司积极拓展兽用疫苗研发,旨在成为规模领先的动保企业,强化兽用化药与兽用疫苗板块,并以环保与农产品加工作为辅助业务。兽用化药板块以金霉素为主,同时联合布局多品类兽用化药,主要产品包括金霉素、土霉素及其他兽药制剂,由3家子公司负责国内生产、销售及国外出口。兽用生物疫苗板块则由佑本(金河佑本和杭州佑本)、海外子公司法玛威、吉林百思万可组成三大研发中心和四大生产基地,产品涵盖猪用、反刍用、宠物用疫苗及诊断试剂。动物营养品、玉米深加工和环保污水处理业务也构成了公司多元化的业务结构。

在公司治理方面,截至2022年第四季度,前十大股东持股比例为45.34%,实控人王晓东、路牡丹夫妇直接及间接持股25.40%和8.91%。2023年6月5日,公司实施股权激励,向120名高管及核心人员授予2137万股(占总股本的2.74%),授予价格为2.49元/股,旨在支持管理激励和核心技术产品研发。

公司近年收入呈现趋势增长。尽管受到2019-2020年非洲猪瘟导致生猪存栏下降、2020年海外疫情影响金霉素出口以及饲料“禁抗”政策导致金霉素产品文号由“兽药添字”转为“兽药字”等因素影响,公司核心动保业务仍保持增长态势。2022年,公司主要业务营收构成中,兽用化药(主要为金霉素)占总营收的47.3%,淀粉与副产品加工占26.7%,兽用生物制品占15.5%,其他业务占5.4%,污水处理占5.1%。兽用化药收入近年相对稳定,未来有望随新增产能提升。战略业务兽用疫苗收入逐步提升,从2017年的0.94亿元增长至2022年的3.3亿元,年复合增长率(CAGR5)达21.62%。污水处理业务也贡献了增量收入。

在利润方面,兽用化药业务毛利率受周期挤压,2022年较2020年减少11.06个百分点,主要受大宗原材料玉米、煤炭和电力价格上涨以及下游养殖市场低迷影响。相比之下,兽用疫苗业务毛利率较高,过去三年均在65%以上。公司整体毛利率水平有所下降,但期间费率相对稳定,其中2022年财务费用率由2020年的4.68%降至0.34%,主要得益于美元升值带来的汇兑收益增加。近年公司归母净利润有所下滑,但随着周期改善和战略业务推进,盈利能力有望提升。

化药业务:政策驱动与产能扩张共促增长

金霉素市场空间与产能布局

我国减抗替抗政策持续推进,为金霉素市场带来替代空间。自2020年元旦起,农业农村部废止了仅有促生长用途的药物饲料添加剂等品种质量标准,11种促生长类抗生素在饲料中完全禁用。2020年我国兽用抗菌药使用总量降至3.25万吨,较2017年的4.18万吨减少22.25%。相关法规政策废止了土霉素、黄霉素等15个药物饲料添加剂批准文号,注销了558个相关兽药产品批准文号和3个进口兽药注册证书,但保留了金霉素在治疗方面的使用,其批准文号由“兽药添字”转变为“兽药字”,为金霉素在市场上继续使用留下空间,有望占有并扩大市场份额。

金霉素的推广空间有望进一步扩大。首先,我国金霉素在反刍动物上的使用量与美国等国家存在较大差距,未来有望打开应用市场空间。其次,单体用量有望增加,饲料促生长添加剂的用药政策旧标准为25-75PPM,新标准下添加标准为400-600PPM,14天为一个周期,添加使用量可增加50-100%。金霉素具有生产工艺成熟、效价高、成本低、抗菌谱广、人畜不交叉使用、安全性高、配伍禁忌少等特点,使其在替代市场中具备显著优势。

海外金霉素业务在经历政策调整和物流限制后,正稳步恢复。2017年美国市场用药政策改变导致四环素销量骤减,但19年以后市场基本恢复。2021年美国FDA饲用抗生素销售报告显示,牛和猪的四环素使用量占比大,各占41%和42%。过去十年,美国猪和牛的总产量稳定在1.5亿头左右,因此对金霉素的需求也保持稳定。此外,公司美国子公司正就金霉素关税问题向美国海关提出申诉,退税可能性较大,有望增加利润空间。

公司化药业务新增产能落地在即。六期工程项目预计2023年第四季度建设完成,2024年正式投产,将新增6万吨产能。新厂区将生产3万吨金霉素、1.5万吨土霉素(作为强力霉素原料药)和1.5万吨赤藓糖醇或甘露醇。旧厂区将生产2-2.5万吨金霉素、2.5万吨酵母粉,以及0.5-1万吨其他化药品种(如盐霉素、莫能菌素)。从近年在建工程情况看,2021-2023年上半年的在建工程项目金额较前几年有明显增加。新增产能的提升将有力支持未来销售扩张,随着金霉素兽药应用推广、部分促生长饲料添加替代和反刍动物应用,以及强力霉素等高性价比产品、代糖、酵母粉等生产爬坡,公司业绩有望获得新动力。

上下游周期改善与公司竞争优势

上游原材料成本压力有望缓解。2020年至2021年间,金霉素主要原材料玉米价格上涨后趋于稳定,生产所需能源煤炭价格先涨后降。截至2023年7月,玉米现货价较2021年3月的2890.00元/吨已降低4.25%;煤炭价格自2021年11月高位以来已降低33.87%。原材料和能源价格的降低将增加公司利润空间。2022年,原材料与能源两项成本占公司兽药化药成本分别为56.61%和16.88%,其价格回落将显著改善公司化药产品的生产成本和利润情况。

下游养殖利润改善有望带动公司化药需求。动保板块经营情况与养殖周期景气度高度相关。2021年生猪行业存栏恢复和前期行情带来产业利润丰厚,动保行业整体收入和利润实现较好。目前生猪行业已经历较长时间亏损,行业产能逐步优化,生猪周期有望筑底向上。下游养殖周期的改善将带动动保需求,支持公司业绩兑现。

金河生物自身具备显著竞争优势。在毛利率方面,过去五年公司金霉素业务的毛利率对比竞争对手正大占明显优势,过去三年平均高出8.38个百分点。在费率方面,公司通过持续提升生产工艺和生产管理,过去四年的销售和管理费率均低于竞争对手。综合来看,公司长年深耕金霉素行业,凭借管理和研发技术优势,具备较行业更好的业务盈利能力。此外,公司金霉素业务地处农牧业强区内蒙古自治区,具备明显的原料成本和销售优势。过去三年内蒙古自治区的玉米平均现货价为2518.86元/吨,较其他地区有明显优势,且内蒙古是我国重要的畜牧业基地,为金霉素业务推广提供了得天独厚的条件。

疫苗业务:战略布局与创新突破

疫苗研发创新战略与布病疫苗进展

公司积极推进生物疫苗战略业务。通过先后并购杭州佑本、美国法玛威(原美国普泰克)和吉林百思万可,金河生物掌握了核心技术资源,形成了内蒙古、杭州、美国、吉林(在建)四个疫苗生产基地,以及以金河研究院和美国法玛威研发中心为主体的研发体系。公司还与国内科研院所及知名公司开展技术合作,以产学研相结合、自主研发和技术引进并举,主要专注于猪、牛羊、宠物以及诊断试剂四条赛道。自2022年第三季度以来,已上市的蓝耳、圆环、狂犬、支原体、圆支二联等疫苗已为公司带来业绩增长。

公司疫苗品线逐步发力。随着国内外子公司先进技术平台的搭建完成,多款产品升级改造已取得多项进展,包括并购子公司的多项在研产品(如口蹄疫VLP、高致病性禽流感、猪瘟E2蛋白)具有很高的市场价值。公司同时正在进行猪回肠炎、犬四联、猪流感、牛支原体等疫苗的研发。未来几年新产品逐步投放市场,有望为公司带来更多业绩贡献。

布病疫苗有望落地推广,市场空间广阔。布病具有人畜共患传染风险,感染数量逐年增长且感染趋势由源头向周边持续扩散,因此有效从源头控制的布病疫苗成为疫病防治的关键。根据iFind数据,2022年我国年出栏羊3.36亿头,出栏牛4840万头。如果按照单体免疫用量1头份每年、80%覆盖率计算,年需求布病疫苗可达3亿头份。随着疫苗品质提升和市场苗的推广,兽用布病疫苗存在可观的市场空间。公司研发的布病疫苗通过基因缺失技术路径,产品具有生物安全性高、孕畜可用、全群免疫、牛羊通用、可鉴别等独特竞争优势,不同于市场现有疫苗。目前,公司布病活疫苗审批积极推进,已通过复审会,正在等待批文。

非洲猪瘟疫苗的战略布局

公司战略布局非洲猪瘟疫苗。全球尚无有效防治非洲猪瘟的疫苗和药物,而病毒变异、传染性增强,生猪养殖企业对各类疫苗的研发关注度高,未来猪瘟疫苗的需求将随着生猪养殖量持续增长,理论市场空间超百亿规模。目前,科前生物、国药、中牧、普莱柯、生物股份(金宇)和金河佑本等多家动保企业通过不同技术路径,联合知名科研院所研发非瘟疫苗,竞争激烈。预先推出非瘟疫苗将有先手优势,抢先占领新增市场,为公司增加业绩。

2023年5月,公司投资2.88亿元收购吉林百思万可,并与国内知名企业合作研发、联合申报了非洲猪瘟冻干灭活疫苗。该疫苗目前处于农业农村部审批中,疫苗实验结果显示安全有效。同时,公司在吉林省通化市辉南县在建非洲猪瘟疫苗生产线,预计2024年可投入使用。收购吉林百思万可有利于扩大公司在动物用疫苗领域的市场占有率,增强公司核心竞争力。

投资建议与风险提示

金河生物作为一家高新技术企业,在动物保健品、环保污水处理及玉米深加工领域均有布局。公司金霉素产销领先,市场有望因政策替代和应用扩容而增长,上下游周期改善也将支持盈利能力提升。此外,公司兽用疫苗战略业务积极推进,细分优势疫苗(如布病疫苗)的研发审批进展顺利,非洲猪瘟疫苗的战略布局也值得持续关注,有望为公司业绩带来新的增长。

根据中航证券研究所的预测,公司2023-2025年归母净利润分别为1.47亿元、1.65亿元、2.28亿元,对应EPS分别为0.19元、0.21元、0.29元。对应2023、2024、2025年的PE分别为25.59倍、22.80倍、16.47倍。基于上述分析,报告给予金河生物“买入”评级。

同时,报告也提示了多项风险,包括新品审批不及预期的风险(兽用疫苗监管审批存在不确定性)、市场推广不及预期的风险(动保新产品推广存在一定产业适用周期和不确定性)、研发推进不及预期的风险(新疫苗产品研发技术可能受到产业技术变化影响)、产能落地爬坡不及预期的风险(公司未来产能扩张或产品类目布局不及预期)、上游成本价格波动的风险(玉米、煤炭等大宗价格对公司相关产品成本影响较大),以及下游市场需求不及预期的风险(猪价低迷、养殖端利润不及预期、消费疲软、受猪瘟病情等其他疾病影响)。

总结

金河生物凭借其在全球金霉素市场的领先地位,正积极通过政策驱动下的市场扩容、新增产能释放以及上下游周期改善来巩固和提升其化药业务的盈利能力。同时,公司将兽用疫苗业务提升至战略高度,通过一系列成功的并购和研发投入,在猪用、牛羊用、宠物疫苗及诊断试剂等多个细分领域取得突破。特别是布病疫苗的独特优势和非洲猪瘟疫苗的战略布局,有望成为公司未来业绩增长的重要引擎。尽管面临新品审批、市场推广、研发进展、产能爬坡、成本波动及下游需求等风险,但公司“金霉素龙头谋新篇,新旧动能有亮点”的发展战略,使其在动物保健产业中展现出强劲的增长潜力和投资价值。中航证券研究所基于对公司业务前景的专业分析,给予金河生物“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用