农林牧渔行业周报:动保板块逆势领涨,猪周期底部震荡调整

市场分化加剧,动保板块成为资金避风港

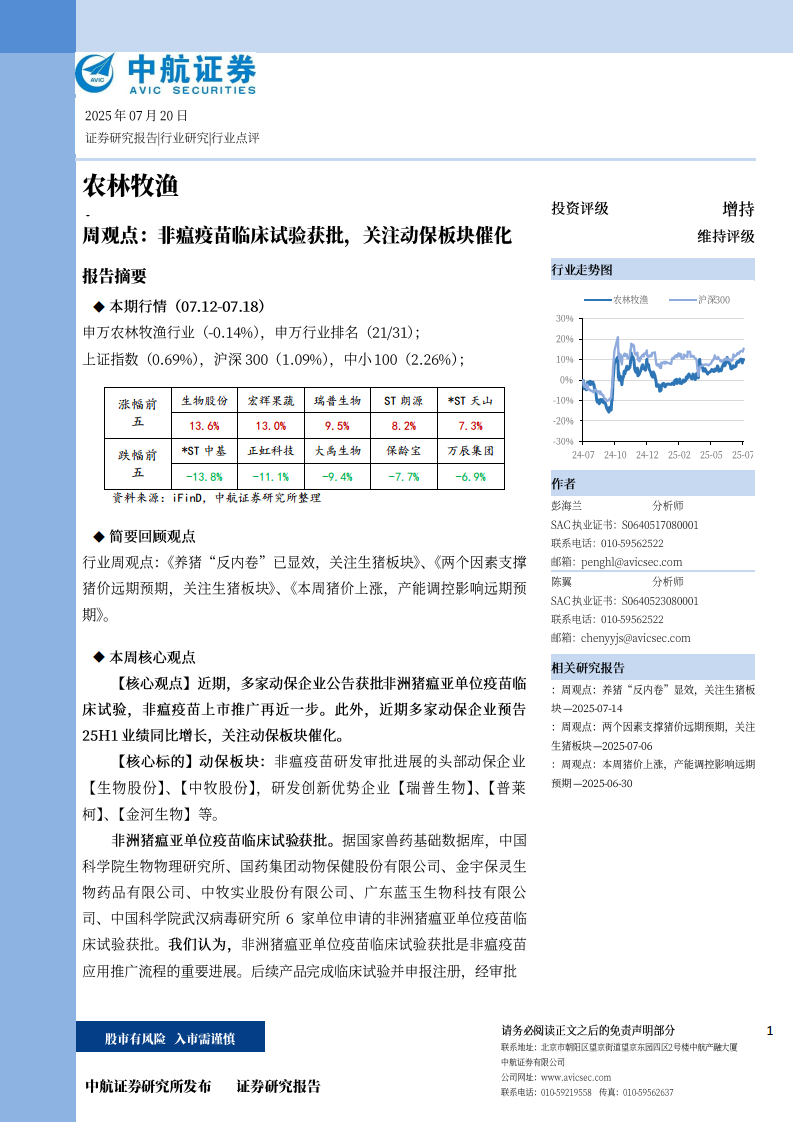

本周(数据统计区间内)农林牧渔板块整体表现呈现显著的结构性分化特征。从申万二级行业分类来看,动物保健板块表现尤为亮眼,近一周涨幅高达5.13%,显著跑赢沪深300指数(+2.26%)及其他主要农业子板块。而畜禽养殖板块(-0.62%)与渔业板块(-1.17%)则表现疲软,反映出当前市场对“猪周期”下行风险的持续规避心态。

从年初至今的累计表现来看,动物保健板块以28.19%的涨幅领跑全行业,远超沪深300的3.14%涨幅,这一数据背后隐含的逻辑值得深入分析:动保行业在猪周期底部往往具备“刚需”属性,存栏量维持高位时疫苗及兽药的需求刚性较强,且龙头企业在非洲猪瘟等疫病防控需求下拥有更强的话语权。

涨幅前列个股集中度提升,市场情绪偏向防御性题材

本周个股涨幅榜呈现出明显的集中化趋势:生物股份(+13.6%)、宏辉果蔬(+13.0%)、瑞普生物(+9.5%) 分列前三。这三个标的分别对应动物疫苗(生物股份)、果蔬产业链(宏辉果蔬)、及动保服务(瑞普生物),反映出本周市场资金的偏好集中在“确定性”与“防御性”双重逻辑下。

值得注意的是,ST天山(+7.3%)**与ST朗源(+8.2%)** 两只ST标的也出现在涨幅榜前五,这通常意味着市场对于业绩反转或资产重组的短期博弈情绪升温。从历史规律看,这种“绩差股”短期走强往往与基本面形成背离,风险厌恶型投资者需警惕追高。

相比之下,跌幅前列的***ST中基(-13.8%)、正虹科技(-11.1%)** 与大禹生物(-9.4%) 等个股,其回调幅度远超板块平均水平,这向我们揭示了以下几层市场信号。

主要内容

近期板块轮动与资金流向分析

市场整体表现:权重股拖累,中小市值活跃

从板块指数表现来看,本周农林牧渔(申万)指数近一周仅上涨0.34%,明显弱于沪深300(+2.26%)和中小100(+1.09%)。结合前文数据,中小市值股票表现明显优于权重股,这与通常的“行业龙头溢价”逻辑形成反差。我们判断这背后可能的原因在于:机构资金在春节前后进行调仓,从已经获利率较高的养殖龙头中撤退,转向具备题材催化的小市值动保及种植标的。

月度维度:动保与种植业呈现V型反弹

从月初至今的涨跌幅数据来看,动物保健(+6.02%)和饲料(+5.33%)是唯二涨幅超过5%的子板块。种植业(+1.76%)与畜禽养殖(+4.70%)虽也有反弹,但幅度有限。反观渔业板块(-2.38%)是唯一录得下跌的子行业。这表明市场的资金轮动逻辑已经从前期的“养殖端”转向“上游服务端”和“种植业端”,养殖端的盈利预期仍在修复中。

畜禽养殖链:猪周期底部特征显著,家禽行业分化加剧

生猪市场:猪价低位震荡,养殖利润持续承压

核心数据解读:

- 生猪均价(外三元): 周平均值维持低位震荡,市场价处于近三年较低水平。

- 仔猪与母猪价格: 仔猪(外三元20kg)及二元母猪的周平均价均处于历史偏低位置,表明补栏意愿极弱。

- 猪粮比价: 跌破5:1的警戒线,这意味着当前自繁自养生猪的养殖利润已处于深度亏损区间。

从能繁母猪存栏量与生猪存栏量的历史数据看,能繁母猪存栏量自2022年底以来持续去化,但速度相对缓慢,这与历史上猪周期底部通常伴随的“快速去产能”特征有所差异。我们认为,这主要是由于养殖企业经历了上一轮超级盈利周期后现金流较为充裕,导致“磨底”时间拉长。从养殖利润数据看,无论是自繁自养还是外购仔猪模式,均处于亏损状态,自繁自养模式的亏损幅度在200-300元/头左右。这种持续性亏损将最终倒逼中小散户加速退出,从而为下一轮猪周期的上行蓄力。

白羽肉鸡市场:产业链利润传导受阻

白羽肉鸡产业链的表现则更为复杂:

- 白条鸡与白羽肉鸡价格: 主产区均价处于历史中位水平,并未因猪价低迷而大幅替代猪肉消费。

- 肉鸡苗价格: 经历了前期的快速上涨后,近期已出现高位回落迹象。

- 产业链利润分布: 屠宰端(屠宰利润:白羽肉鸡)与养殖端(养殖利润:父母代种鸡、养殖利润:白羽肉鸡)的利润分配呈漏斗状。数据显示,父母代种鸡养殖利润虽有盈利,但白羽肉鸡养殖利润及屠宰利润均处于亏损或微利状态。这表明上游种鸡环节挤压了中下游利润空间,产业链整体的盈利天花板较低。

主要农产品市场:玉米大豆高位运行,棉花白糖走势分化

饲料原料:成本端压力不减

- 玉米市场: 现货价与期货价均维持高位震荡,现货均价约在2800-2900元/吨附近,期货连续合约与此基本平水。未来需关注新季玉米种植面积变化及小麦替代情况对价格的冲击。

- 大豆与豆粕: 国内外价格走势呈现弱同步。CBOT大豆期货价格近期回调明显(约1400美分/蒲式耳),但国内豆粕现货价格(约4000-4500元/吨)回落幅度相对有限,反映出进口大豆到港成本传导的滞后性。豆油期货价格则维持在8000-9000元/吨区间,波动相对温和。

经济作物:白糖高位承压,棉花内外价差倒挂

- 白糖市场: 期货收盘价(连续)与南宁现货价格高位运行,全球糖市供应偏紧的格局短期难以改变。

- 棉花市场: 中国棉花价格指数(CCIndex:3128B)在16000-17000元/吨区间盘整,而中国进口棉价格指数(FCIndexM)近期反弹更为强劲,导致内外棉价差持续倒挂,进口棉价格优势不复存在,这有助于提振国内棉价信心。

总结

本周农林牧渔行业呈现“动保领涨、养殖承压、原料高位”的三重格局。从数据分析来看,主要有以下几点结论:

结构性行情贯穿始终: 动物保健板块的逆势上涨,验证了我们年初以来的观点,即在猪周期底部阶段,围绕“疫病防控”和“降本增效”展开的细分赛道具备确定性溢价。这种结构性的资金偏好大概率会延续,直至猪周期出现明确的拐点信号。

猪周期“磨底”阶段仍在持续: 商品价格、养殖利润、能繁母猪存栏等核心指标均处于历史低位,但产能去化速度慢于历史均值,导致行业需要更长的“阵痛期”。投资者应重点关注能繁母猪存栏量何时出现加速下降的拐点,及猪粮比价的持续低位运行时间。

成本端压力是未来博弈的关键变量: 玉米、豆粕等主要饲料原料价格的高位运行,将持续压缩养殖端的盈利空间。未来若原料价格出现明显回调,有望为养殖板块带来“成本改善”的预期差投资机会。反之,若原料价格持续坚挺,行业亏损周期将进一步延长。

家禽产业链利润分配失衡: 白羽肉鸡行业呈现“上游吃肉、下游喝汤”的格局,种鸡环节利润丰厚但养殖与屠宰环节疲软。这种利润分配结构短期内难以改变,建议关注具备一体化成本优势的龙头企业,规避小而散的中间环节企业。

总体来看,在猪周期尚未见底、农产品价格处于高位的背景下,农林牧渔板块的投资应更侧重于“确定性”与“高壁垒”,首选动物保健与饲料原料等具备逆周期属性或刚需支撑的细分领域,而养殖板块的左侧布局仍需等待更明确的产能出清信号。

微信扫一扫-立即使用

微信扫一扫-立即使用