中心思想

业绩稳健与成本优化

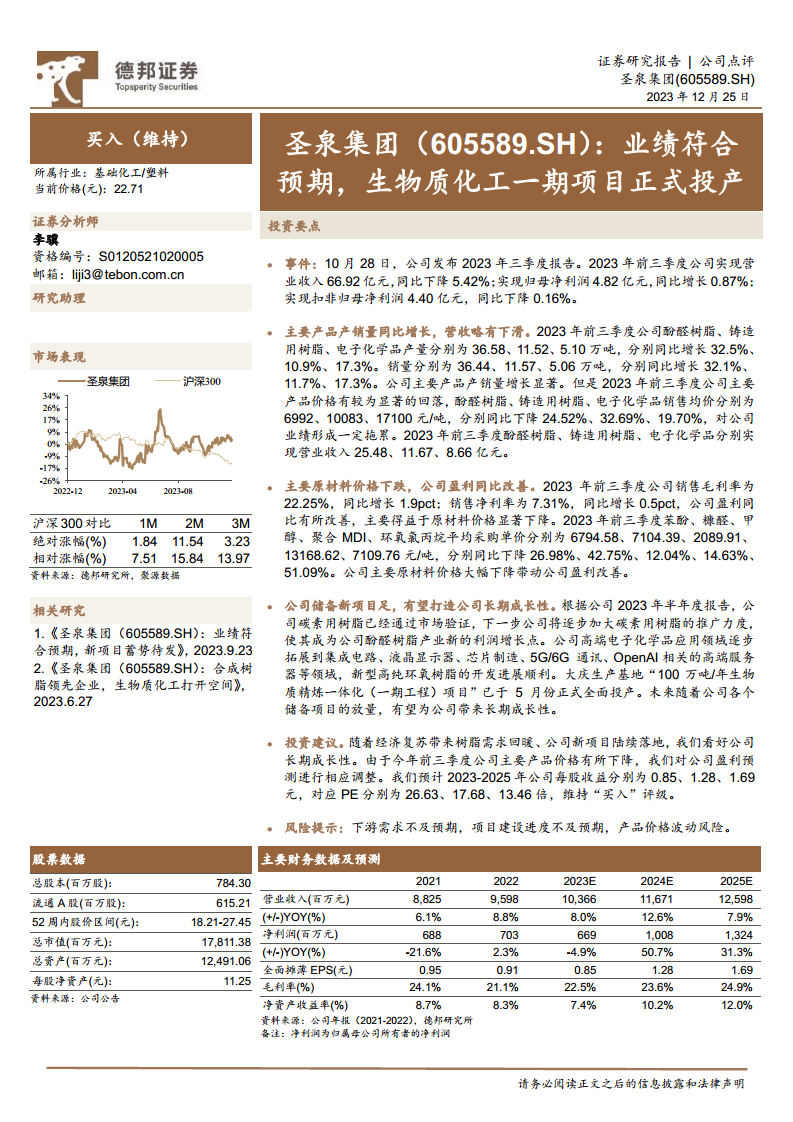

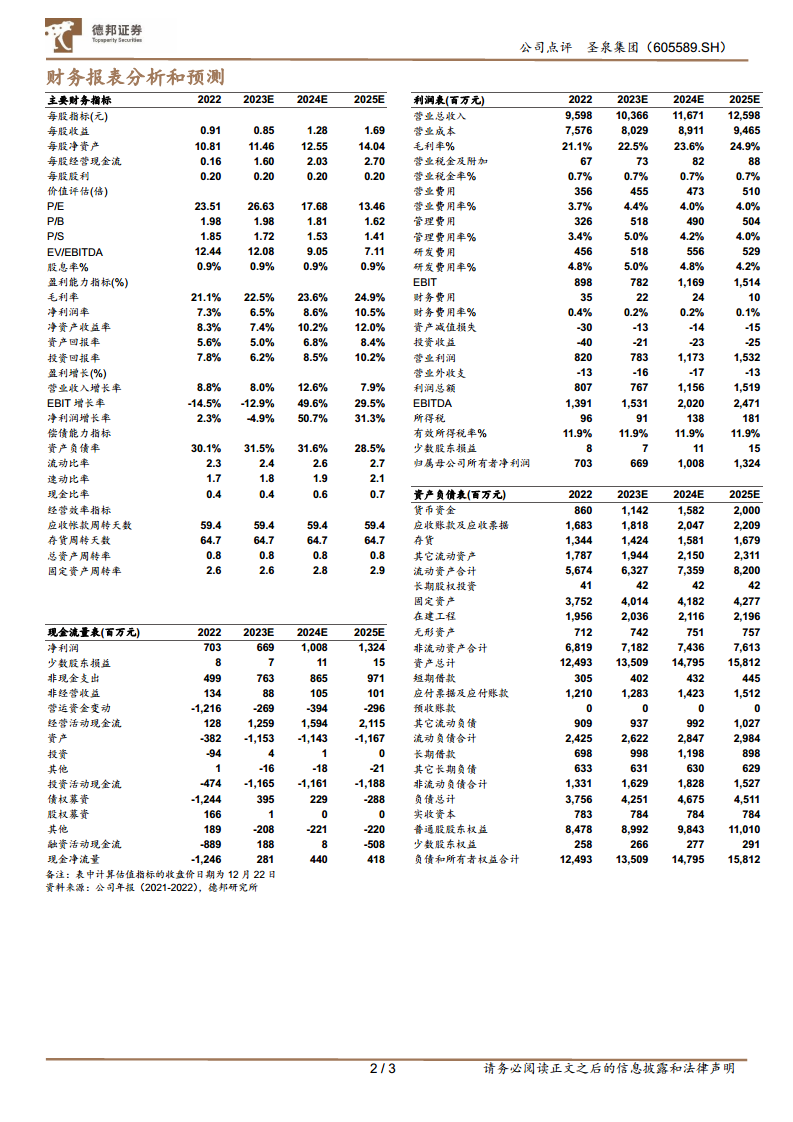

圣泉集团2023年前三季度业绩表现符合市场预期,尽管营业收入同比略有下降5.42%至66.92亿元,但归母净利润实现0.87%的同比增长,达到4.82亿元,扣非归母净利润基本持平。这主要得益于公司主要产品产销量显著增长,以及原材料价格大幅下跌带来的成本优化,使得销售毛利率和净利率均有所改善,分别同比增长1.9个百分点和0.5个百分点。

新项目驱动长期增长

公司在生物质化工、碳素用树脂和高端电子化学品领域拥有丰富的项目储备,为未来长期成长奠定了坚实基础。大庆生产基地“100万吨/年生物质精炼一体化(一期工程)项目”已于2023年5月全面投产,碳素用树脂通过市场验证并逐步推广,高端电子化学品应用领域不断拓展。这些新项目的逐步落地和放量,有望成为公司新的利润增长点,驱动公司业绩持续增长。基于此,德邦证券维持“买入”评级,并上调了2024-2025年的盈利预测。

主要内容

2023年前三季度业绩回顾与分析

圣泉集团于2023年10月28日发布了三季度报告,显示公司前三季度实现营业收入66.92亿元,同比下降5.42%;归母净利润4.82亿元,同比增长0.87%;扣非归母净利润4.40亿元,同比下降0.16%。

- 产品产销与价格表现:

- 产销量显著增长: 酚醛树脂、铸造用树脂、电子化学品产量分别达到36.58万吨、11.52万吨、5.10万吨,同比分别增长32.5%、10.9%、17.3%。销量亦同步增长,酚醛树脂、铸造用树脂、电子化学品销量分别为36.44万吨、11.57万吨、5.06万吨,同比分别增长32.1%、11.7%、17.3%。

- 产品价格回落拖累营收: 尽管产销量增长,但主要产品销售均价显著回落。酚醛树脂、铸造用树脂、电子化学品销售均价分别为6992元/吨、10083元/吨、17100元/吨,同比分别下降24.52%、32.69%、19.70%,对公司营收造成一定拖累。前三季度,酚醛树脂、铸造用树脂、电子化学品分别实现营业收入25.48亿元、11.67亿元、8.66亿元。

- 盈利能力改善:

- 毛利率与净利率提升: 公司销售毛利率为22.25%,同比增长1.9个百分点;销售净利率为7.31%,同比增长0.5个百分点。

- 原材料成本下降是主因: 盈利改善主要得益于主要原材料价格的显著下降。苯酚、糠醛、甲醇、聚合MDI、环氧氯丙烷的平均采购单价同比分别下降26.98%、42.75%、12.04%、14.63%、51.09%。

多元化业务布局与未来增长潜力

圣泉集团积极布局新项目,为公司长期发展注入动力。

- 碳素用树脂: 该产品已通过市场验证,公司将逐步加大推广力度,有望成为酚醛树脂产业新的利润增长点。

- 高端电子化学品: 应用领域持续拓展,已覆盖集成电路、液晶显示器、芯片制造、5G/6G通讯、OpenAI相关高端服务器等前沿领域,新型高纯环氧树脂的开发进展顺利。

- 生物质化工: 大庆生产基地“100万吨/年生物质精炼一体化(一期工程)项目”已于2023年5月正式全面投产,标志着公司在生物质化工领域迈出重要一步,有望带来新的增长空间。

盈利预测调整与投资评级

德邦证券基于经济复苏带来的树脂需求回暖以及公司新项目的陆续落地,看好圣泉集团的长期成长性。考虑到2023年前三季度公司主要产品价格有所下降,分析师对公司盈利预测进行了相应调整。

- 盈利预测: 预计2023-2025年公司每股收益(EPS)分别为0.85元、1.28元、1.69元。

- 估值: 对应PE分别为26.63倍、17.68倍、13.46倍。

- 投资评级: 维持“买入”评级。

- 风险提示: 下游需求不及预期、项目建设进度不及预期、产品价格波动风险。

总结

圣泉集团在2023年前三季度展现出稳健的经营韧性,尽管面临产品价格下行的压力,但通过主要产品产销量的有效增长和原材料成本的严格控制,实现了归母净利润的同比微增。公司盈利能力的改善主要得益于苯酚、糠醛等主要原材料采购价格的大幅下降。展望未来,圣泉集团在碳素用树脂、高端电子化学品以及生物质精炼一体化项目等领域的战略布局和新项目投产,为其长期成长提供了坚实支撑。德邦证券基于对公司未来增长潜力的看好,维持“买入”评级,并对未来盈利能力持乐观态度,预计2024年和2025年净利润将实现显著增长。同时,投资者需关注下游需求、项目建设进度及产品价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用