中心思想

战略转型与组织优化驱动核心竞争力提升

九强生物通过第五届董事会第四次会议,明确了“生化诊断与病理诊断并重”的双轮驱动战略,旨在应对行业变革并巩固市场领先地位。为支撑这一战略,公司同步进行了事业部制改革,设立检验事业部和病理事业部等核心部门,以优化组织架构,提升运营效率,确保战略目标的有效落地和公司的持续稳健发展。

国药集团赋能开启长期成长新篇章

报告强调,九强生物将充分把握国药集团打造IVD工业平台的战略机遇,通过内生增长与外延并购相结合的方式,积极布局高增长、强需求的细分领域。国药集团的战略定位和资源赋能,包括渠道协同和并购合作,预计将显著拓宽公司的长期成长空间,为九强生物打开新的发展天花板。

主要内容

双诊断战略布局与市场地位巩固

九强生物为应对行业变革,确立了在巩固生化诊断业务的同时,大力发展病理诊断业务的战略思路。在检验领域,公司致力于巩固生化诊断的龙头地位,并积极拓展免疫诊断、各类检验仪器研发制造以及血凝检测业务。通过企业合作、投资并购及自主研发相结合的方式,公司正积极布局新兴检测领域,旨在打造创新型检验公司。在病理领域,公司持续完善纵向产业链,加大上游原材料的自研自产投入,全面推进全自动病理染色系统的升级优化,并顺应智能化趋势,打造国际化的智慧病理平台,以巩固其在病理行业的领军者地位。

组织架构优化以支撑战略发展

为有效助力公司战略发展,九强生物进行了事业部制改革,设立了检验事业部、病理事业部、战略发展部、学术支持部、董事会办公室、财务部、审计部和综合行政部。其中,检验事业部和病理事业部将分别负责各自板块的常规经营,并根据发展需求制定战略规划,实现战略目标。战略发展部将协助两大诊断板块的发展,并在产品拓展和企业并购方面寻求新的增长机会。学术支持部则负责整合行业资源,为各事业部提供学术合作、销售支持和政府事务等方面的专业支持。此次改革旨在促进业务板块间的资源共享,进一步巩固公司在体外诊断(IVD)领域的领先地位,保障公司的持续性稳健发展。

国药集团战略赋能与增长潜力

公司战略发展规划明确指出,九强生物将围绕国药集团打造IVD工业平台的战略机遇,充分发挥上市公司的优势。在大力发展免疫组化的基础上,公司将以内生发展和外延并购相结合的方式,逐步布局发展空间大、市场需求强、协同效应好的领域。这一战略规划进一步明确了国药集团对九强生物作为IVD工业平台的战略定位,预计国药集团将在渠道协同和并购合作方面持续赋能,从而为公司打开长期成长的天花板。

财务展望与投资评级

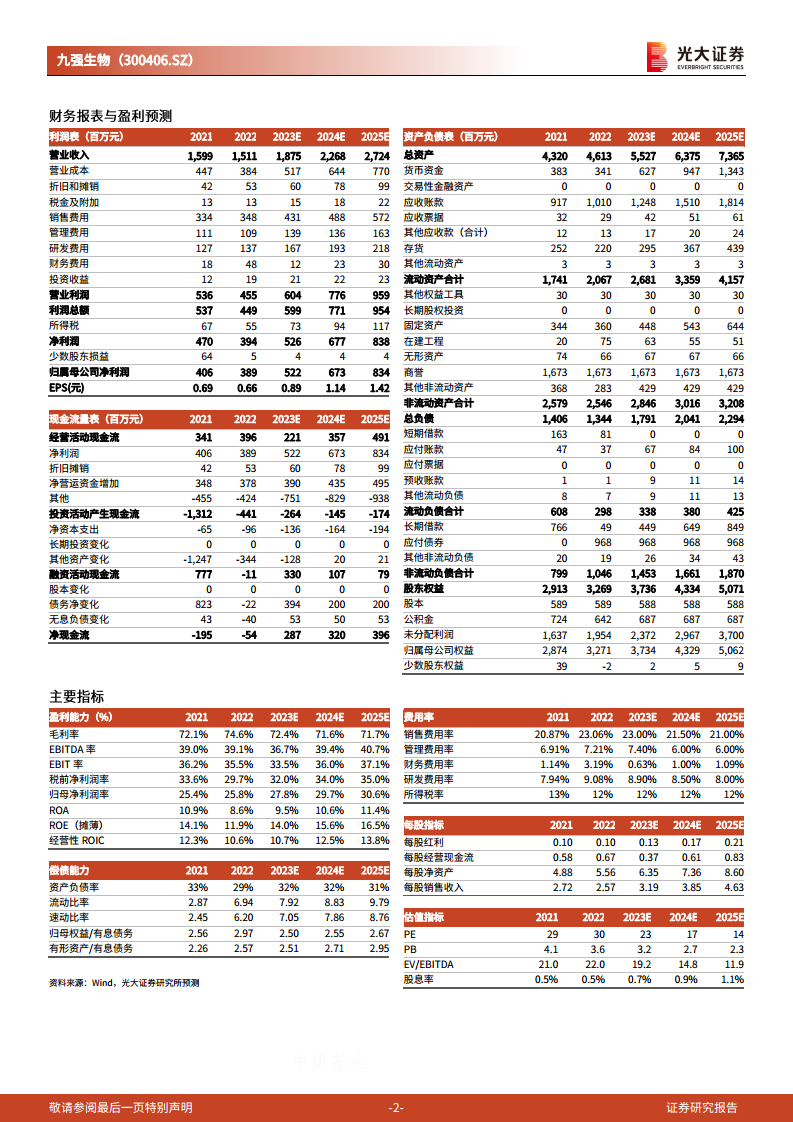

基于公司新的战略发展规划和国药集团的持续赋能,光大证券研究所维持对九强生物的“买入”评级。预计公司2023年至2025年的归母净利润将分别达到5.22亿元、6.73亿元和8.34亿元,对应当前股价的市盈率(PE)分别为23倍、17倍和14倍。财务数据显示,公司营业收入预计在2023-2025年分别增长24.07%、20.97%和20.11%,净利润增长率分别为34.02%、29.09%和23.92%。同时,摊薄后的归属母公司股东的净资产收益率(ROE)预计将从2023年的13.97%提升至2025年的16.48%,显示出公司盈利能力和股东回报的持续增长潜力。报告同时提示了集采降价超预期、销售模式变动、新产品研发上市进度不及预期以及违规行为导致股价不稳定等风险。

总结

九强生物通过明确“生化诊断+病理诊断”双轮驱动战略、实施事业部制改革以及深度把握国药集团的战略赋能机遇,正全面优化其市场布局和运营效率。公司在巩固现有优势的同时,积极拓展新兴领域,并借助国药集团的资源优势实现内生外延式增长。分析师维持“买入”评级,并预测公司未来三年归母净利润将持续增长,显示出其在体外诊断市场的强劲增长潜力和长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用