中心思想

核心管线价值持续验证,驱动估值提升

康方生物凭借其核心产品卡度尼利(PD-1/CTLA-4双特异性抗体)在胃癌一线治疗领域取得重要进展,其联合化疗用于一线治疗胃癌的补充新药申请(sNDA)已获国家药品监督管理局(NMPA)受理。此项进展基于积极的III期临床试验数据,进一步验证了公司管线的临床价值和市场潜力。

密集临床数据读出,强化未来增长预期

公司近期公布了多项临床数据,涵盖卡度尼利在肝癌、食管癌等多个适应症的积极结果,以及依沃西、依若奇、古莫奇和莱法利等其他创新药物的良好表现。特别是依沃西单抗(PD-1/VEGF双特异性抗体)与Keytruda头对头III期临床试验结果的即将公布,被视为2024年重要的市场催化剂,有望进一步提升市场对其海外拓展前景的预期。

主要内容

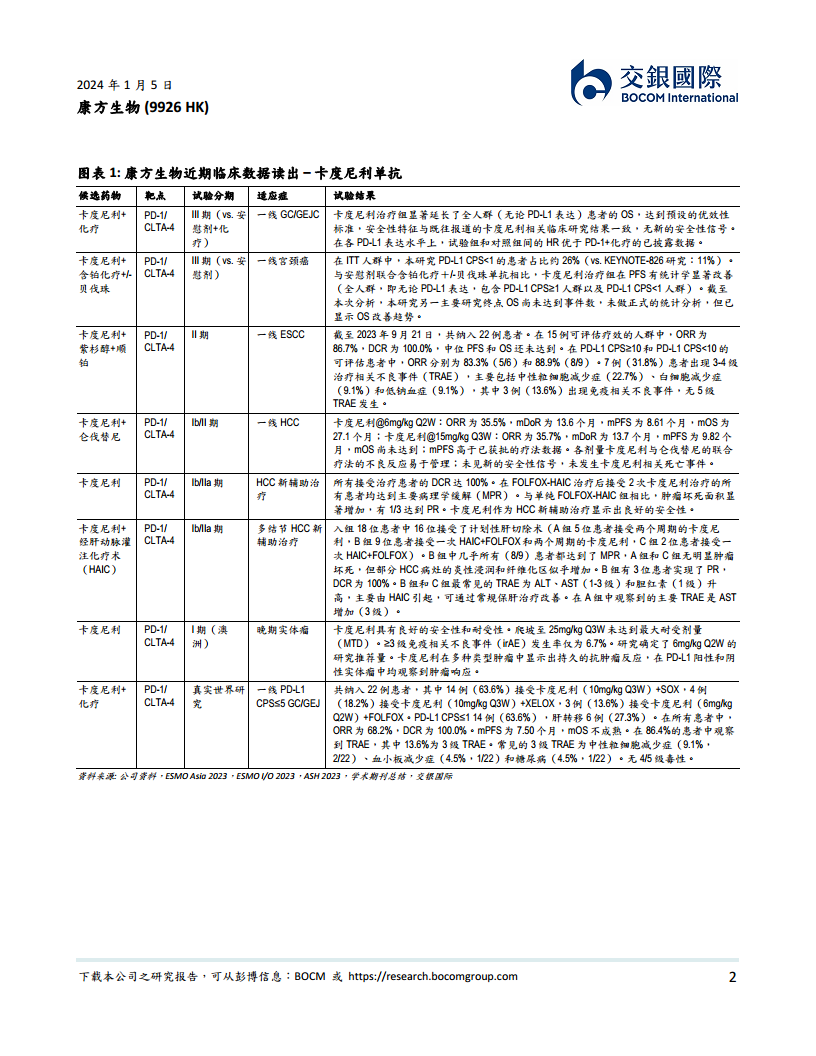

卡度尼利胃癌sNDA获受理及多适应症进展

2024年1月5日,康方生物宣布其核心产品卡度尼利联合化疗用于一线治疗胃癌的sNDA获得NMPA受理。该申请基于III期临床试验(AK104-302)的积极结果,该试验以总生存期(OS)为主要研究终点,相关数据将在未来学术会议或期刊上发表。此前的II期数据显示,卡度尼利在晚期胃癌中展现出高效的肿瘤缓解和生存获益,无论PD-L1表达水平如何,全人群中位OS达17.41个月,中位PFS达9.2个月;在PD-L1 CPS≥5人群中,中位OS更是高达20.24个月。此外,卡度尼利一线治疗宫颈癌的III期试验也已达到PFS主要终点,OS显示出改善趋势。公司近期还公布了卡度尼利在肝细胞癌(HCC)一线治疗和新辅助治疗、食管鳞癌(ESCC)一线治疗等多个适应症的积极临床数据,进一步拓宽了其应用前景。

密集临床数据读出与未来催化剂

康方生物近期在多个学术会议上密集公布了其创新管线的临床数据,包括卡度尼利在HCC一线治疗(联合仑伐替尼,ORR达35.5%-35.7%,mOS达27.1个月)和新辅助治疗中的良好表现。同时,IL-12/IL-23靶点药物依若奇单抗和IL-17靶点药物古莫奇单抗在中重度银屑病III期临床中均显示出显著疗效和良好安全性。CD47靶点药物莱法利单抗联合阿扎胞苷在治疗高危骨髓增生异常综合征(HR-MDS)和初治急性骨髓性白血病(AML)的Ib期临床中也取得了令人鼓舞的初步数据,HR-MDS患者的完全缓解率(CR)达48.1%,AML患者的复合完全缓解率(CCR)达55%。展望2024年上半年,市场将重点关注依沃西单抗(AK102-303)与Keytruda头对头治疗一线PD-L1阳性非小细胞肺癌(NSCLC)的III期临床试验结果。基于此前的II期数据(中位PFS 10.1个月,24个月OS率61.2%),分析师预计该试验成功的可能性较大,其结果将对市场评估依沃西的海外临床研究和长期出海前景产生重要影响。

财务预测调整与目标价上调

基于卡度尼利近期临床数据更新和sNDA提交,分析师将卡度尼利一线胃癌的成功概率(POS)上调至90%,相应地,该产品的经POS调整后的峰值销售预测上调至52亿元人民币。尽管派安普利单抗的转产安排导致其2023-2025年销售收入预测有所下调,但公司整体2023/24/25E收入预测仅分别下降3%/0.2%/5%,而2027年后的收入预测则上升3-11%。综合考虑,分析师采用DCF模型对康方生物进行估值,将目标价从57.00港元上调至67.00港元,对应销售达峰时市销率(P/S)为3.3倍,低于海外生物科技公司3.5-4.0倍的平均水平,未来12个月潜在股价升幅高达54%。公司维持“买入”评级,并被列为医药行业的首推标的之一。

财务数据概览

根据交银国际的财务预测,康方生物的收入在2021年至2023年间呈现显著增长,从2.26亿元人民币增至44.27亿元人民币。尽管2024年预计收入将有所回调至32.19亿元人民币,但2025年有望恢复增长至50.80亿元人民币。净利润方面,公司在2021年和2022年处于亏损状态,分别为-10.75亿元和-11.68亿元人民币,但预计在2023年实现盈利19.17亿元人民币。2024年预计将再次出现小幅亏损(-0.60亿元人民币),随后在2025年恢复盈利至7.51亿元人民币。每股盈利(EPS)的趋势与净利润一致,2023年预计为2.28元人民币,2025年为0.89元人民币。毛利率预计在2023年达到96.3%的高位,并在2024-2025年维持在90.5%左右。

总结

康方生物在2024年初展现出强劲的研发实力和市场潜力。卡度尼利胃癌一线治疗sNDA的受理,以及其在多个适应症中持续读出的积极临床数据,共同验证了公司双特异性抗体平台的价值。同时,依沃西单抗与Keytruda的头对头III期临床结果作为即将到来的关键催化剂,有望进一步提升市场对其全球化前景的信心。尽管短期财务预测有所调整,但核心管线的长期价值增长驱动了目标价的上调,维持“买入”评级并将其列为行业首推,凸显了市场对其未来增长的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用