中心思想

线上业务驱动业绩超预期增长

巨子生物在2023年凭借其线上业务的持续高速扩张和功能性护肤品品类的强劲增长,成功抵消了行业普遍面临的线上平台收入放缓影响,预计全年业绩将显著超出市场预期,展现出强大的增长韧性。

医美新品与品牌战略拓展未来空间

展望2024年及中长期,巨子生物将通过推出重组胶原蛋白医美注射产品,开辟新的高价值增长点,并加大市场营销投入以塑造品牌价值,进一步巩固市场地位并驱动收入增长,为公司未来发展奠定坚实基础。

主要内容

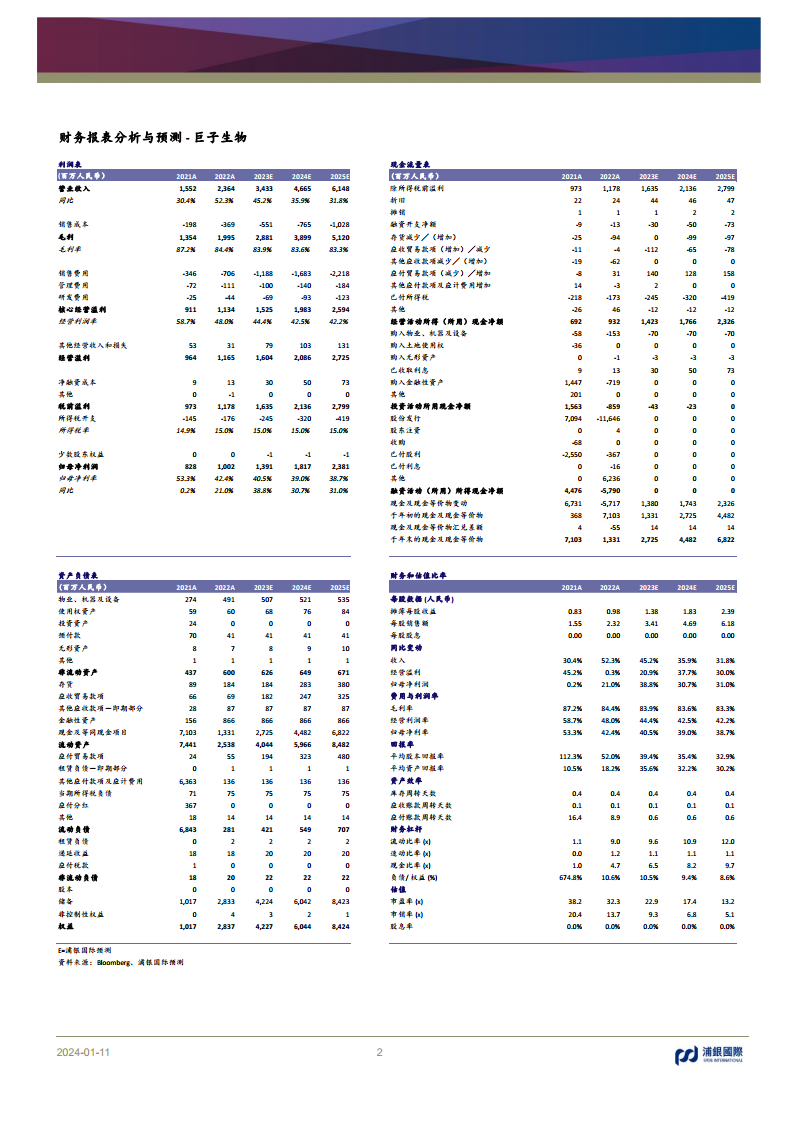

2023年业绩亮点与预测

线上渠道与功能性护肤品双轮驱动

尽管多数化妆品企业在2023年受到线上平台收入增长放缓的影响,巨子生物凭借其线上业务仍处于爬坡期的优势,实现了线上收入占比的大幅提升。浦银国际预计,公司线上渠道收入占比在2023年末将接近70%,较2022年末的56.6%有显著增长。同时,旗下功能性护肤品品类的增速高于医用敷料品类,共同成为驱动公司整体收入高速增长的核心动力。

盈利能力稳健,超越管理层指引

得益于线上业务的扩张和产品结构的优化,巨子生物预计在2023年下半年(2H23)实现收入同比增长32.4%,毛利率同比基本持平。浦银国际预测,巨子生物2023年全年收入将同比增长45.2%至34.33亿元人民币,这一增速有望高于公司年中制定的管理层指引(收入同比增长40%+)。在盈利方面,浦银国际小幅上调了巨子生物2023年的盈利预期,预计归母净利润将同比增长38.8%至13.91亿元人民币,显示出公司在收入增长的同时,保持了良好的盈利能力。

2024年及中长期增长策略

医美注射产品蓄势待发

巨子生物在2024年及未来几年存在更大的增长可能性。公司预计将有2款基于重组胶原蛋白的医美注射产品分别于2024年上半年和2025年上半年获批上市。这些高附加值的医美产品将为公司开辟全新的增长赛道,有望在中长期内显著提升公司收入规模和盈利水平。

品牌建设与营销投入强化市场地位

为进一步提升市场竞争力,巨子生物将逐步通过各类营销手段提高品牌专注度,塑造品牌价值,旨在将品牌影响力转化为实际的收入增长。浦银国际预计,在医美新品和品牌营销的共同推动下,巨子生物2024年收入同比增长将超过30%,达到46.65亿元人民币。

利润率趋势与潜在风险

尽管高毛利的医美产品有望在未来拉升公司整体毛利率水平,但考虑到其在2024年收入规模尚小,以及线上平台竞争加剧和低毛利化妆品收入占比提升等因素,浦银国际预计巨子生物2024年毛利率将保持下降趋势,但降幅有望收窄(2024E毛利率为83.6%,略低于2023E的83.9%)。同时,公司市场营销费用率的提升将可能拉低净利率水平。然而,鉴于公司目前费用率水平大幅低于同业,浦银国际认为营销费用率的提升有助于公司提升品牌形象,进而促进收入增长,利大于弊。基于对公司2023年业绩增长的确定性,浦银国际适度上调了2023年盈利预测,并基本保持2024-2025年的盈利预测,维持目标价43港元及“买入”评级。主要的投资风险包括行业需求放缓以及化妆品线上竞争加剧。

总结

巨子生物凭借其线上业务的强劲扩张和功能性护肤品的优异表现,预计2023年业绩将超市场预期,实现收入和净利润的高速增长。展望2024年及中长期,公司通过医美注射新品的推出和持续的品牌营销投入,将进一步拓宽增长空间。尽管短期内利润率可能面临结构性调整,但其积极的战略布局和巨大的市场潜力支持其长期增长前景。浦银国际维持巨子生物“买入”评级,目标价43港元。

微信扫一扫-立即使用

微信扫一扫-立即使用