中心思想

政策利好驱动行业结构性增长

本报告核心观点指出,中国医药行业正经历关键的政策驱动变革。一方面,医疗机构用药数量限制的持续解除,特别是四川省继广东、上海之后取消三级综合医院用药数量限制,预示着医保谈判药品进院难的问题将逐步缓解,有望促进创新药的实际使用和销售。另一方面,国务院办公厅发布首个以“银发经济”命名的政策文件,明确提出发展老年用品制造、智慧健康养老、康复辅助器具、抗衰老产业等七大潜力产业,这为医药行业带来了巨大的长期增长机遇,特别是在肿瘤、代谢、眼科等年龄相关疾病领域。

行业估值低位与未来投资潜力

尽管近期港股医药板块整体表现承压,恒生医疗保健指数跑输大盘,但报告认为当前中国医药板块估值仍处于历史低位。随着政策利好持续落地和市场情绪修复,银发经济的崛起有望成为推动国内经济高质量发展的新支柱之一,从而为医药行业提供强劲的增长动力。因此,报告建议投资者关注与银发经济相关的长期医疗需求,以及在创新药、医疗服务和器械等细分领域的优质标的,预计2024年医药板块将有相对大市的良好表现。

主要内容

市场表现与政策驱动

港股医药板块整体回调

在2024年1月17日至1月23日期间,港股市场整体下行,恒生指数下跌3.2%。医药行业表现尤为疲软,恒生医疗保健指数下跌8.9%,在12个指数行业中排名第11位,显著跑输大盘。细分行业中,医疗保健设备与用品跌幅最大,达到-14.3%,其次是生物科技(-13.0%)和生命科学工具和服务(-10.1%)。制药、医疗保健提供商与服务、医疗保健技术也分别下跌8.3%、9.3%和9.4%。个股方面,和铂医药-B、药明康德和李氏大药厂录得小幅上涨或持平,而荣昌生物、沛嘉医疗-B和康诺亚-B则遭遇大幅下跌,其中荣昌生物跌幅高达31.8%,对创新药板块整体表现产生负面影响。

医疗机构用药限制逐步解除

政策层面传来积极信号。1月16日,四川省卫健委办公室发布《关于进一步做好医疗机构药品器械管理有关工作的通知》,明确指出国家《三级综合医院评审标准实施细则(2011 年版)》已废止,其中关于医疗机构《基本用药供应目录》品规数的相关要求不再执行。这意味着四川省继广东、上海之后,成为又一个取消三级综合医院用药数量限制的省份。此举有望解决医保谈判药品进院难的痛点,促进创新药品的市场渗透和销售增长。报告预计,未来其他省份也将陆续跟进,进一步释放医疗机构的用药需求。

国家层面推动银发经济发展

国务院办公厅近期下发了我国首个以“银发经济”命名的政策文件——《关于发展银发经济增进老年人福祉的意见》。该《意见》提出了四大方面举措,旨在全面发展银发经济,增进老年人福祉。具体包括:1)发展民生事业,解决老年人急难愁盼问题;2)扩大产品供给,提升质量水平;3)聚焦多样化需求,培育潜力产业,明确了老年用品制造、智慧健康养老、康复辅助器具、抗衰老产业、养老金融、旅游服务、适老化改造等七个重点发展产业;4)强化要素保障,确保政策落地见效。这一政策的出台,标志着银发经济被提升至国家战略层面,为医药行业中与老年健康相关的产品和服务提供了长期且明确的增长方向。

重点公司动态与估值分析

主要公司业绩预告与产品进展

本周多家医药公司发布了积极的业绩预告或产品进展:

- 康方生物(9926 HK):其PD-1/CTLA-4双抗卡度尼利联合方案治疗中晚期不可切除肝细胞癌(uHCC)的II期临床研究成果发表,客观缓解率(ORR)达85.0%,疾病控制率(DCR)达95.0%,显示出优异的临床效果。

- 云顶新耀(1952 HK):预计2023年总收入将达到人民币1.24亿至1.26亿元,较2022年大幅增长,主要得益于创新抗菌药物依嘉®和IgA肾病药物耐赋康®的成功商业化上市。

- 普瑞眼科(301239 CH):预计2023年净利润同比增长1164%-1286%,达到2.6亿-2.85亿元,主要受益于存量就医需求的集中释放和成熟医院的业绩贡献。

- 康泰生物(300601 CH):预计2023年归母净利润为8.5亿至9.5亿元,同比增长740.50%至815.86%,主要归因于常规疫苗销售的持续增长和上年同期资产减值准备基数较低。

- 和铂医药(2142 HK):发布盈利预告,预计2023年将录得约1.3亿元人民币的溢利,实现自港交所上市以来的首次年度净利润。

- 科伦药业(002422 CH):其奥拉帕利片获批上市,成为国内第二款奥拉帕利仿制药。奥拉帕利作为全球首款PARP抑制剂,2022年全球销售额达26.38亿美元。

- 康哲药业(0867 HK):与西宏医药达成独占许可协议,引进“少女针”和“微晶瓷”两款轻医美注射产品,拓展医美市场。

- 百济神州(6160 HK):替雷利珠单抗第14项适应症报上市,推测为可切除II期或IIIA期NSCLC患者的新辅助治疗。

- 诺诚健华(688428 CH):其BCL2抑制剂在美国获批临床,成为公司第五款在美国获批临床的创新药。

- 药明生物(2269 HK):其领先的双特异性抗体技术平台WuXiBody™获得美国专利授权,已在中、日、美三国获得专利,该平台在双抗开发中具有显著优势。

- 正大天晴:TQB2618(TIM-3)启动1b期临床研究,探索联合疗法治疗晚期肝细胞癌的有效性和安全性。

- 卫材:治疗痛风新药多替诺雷在中国申报上市。

港股医疗保健行业估值概览

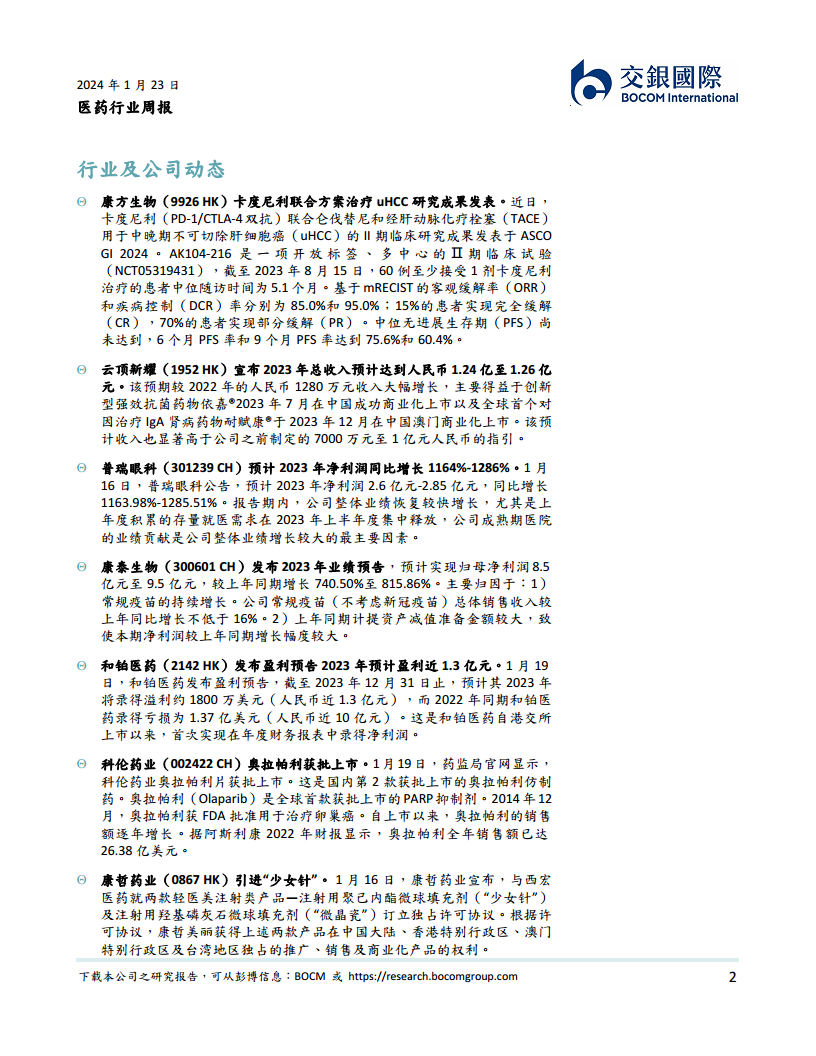

截至2024年1月23日收盘,港股医疗保健行业TTM市盈率(剔除负值)显示:制药板块为10.0倍,生命科学工具与服务板块为19.0倍,生物科技板块为23.4倍,医疗保健设备与用品板块为14.8倍,医疗保健提供商与服务板块为9.4倍,医疗保健技术板块为41.1倍。报告覆盖的14家公司中,平均FY24E市盈率为30.6倍,FY25E市盈率为57.8倍;平均FY24E市账率为3.59倍,FY25E市账率为3.48倍。其中,药明合联(130.3倍)和金斯瑞生物(448.2倍)在FY24E和FY25E的市盈率较高,而石药集团(9.0倍)和先声药业(10.9倍)的FY24E市盈率相对较低。

投资策略与关注方向

报告维持对中国医药板块的“领先”评级,并建议投资者关注以下投资启示:

- 银发经济主题:随着中国老龄化程度不断加深,银发经济有望成为推动国内经济高质量发展的新支柱。建议关注肿瘤、代谢、眼科等年龄相关疾病的药品、器械和服务需求及相关标的。

- 创新药与政策红利:医疗机构用药数量限制的解除,将有利于医保谈判创新药的入院和放量,为创新药企业带来增长空间。

- 估值修复机会:当前中国医药板块估值仍处于低位,预计2024年随着市场情绪修复和政策催化剂的持续落地,医药板块有望实现相对大市的良好表现。

报告推荐了多只“买入”评级个股,包括石药集团、中国生物制药、药明合联、康方生物、金斯瑞生物、科伦药业、荣昌生物、通化东宝、海吉亚医疗和先声药业等,这些公司在各自细分领域具有较强的竞争力和增长潜力。

总结

本周医药行业在港股市场表现疲软,恒生医疗保健指数跑输大盘,但政策面释放出积极信号。四川省取消医疗机构用药数量限制,预示着医保谈判药品进院难问题将逐步缓解,有利于创新药的推广。同时,国务院办公厅发布首个“银发经济”政策,明确了老年健康相关产业的巨大发展潜力。尽管短期市场波动,但报告认为中国医药板块估值仍处低位,在老龄化趋势和政策利好的双重驱动下,银发经济有望成为行业增长的新引擎。建议投资者关注肿瘤、代谢、眼科等年龄相关疾病领域的药品、器械和服务需求,以及具备创新能力和业绩增长潜力的优质医药公司,预计2024年医药板块将迎来估值修复和相对大市的良好表现。

微信扫一扫-立即使用

微信扫一扫-立即使用