中心思想

业绩强劲增长,双美龙头地位稳固

美丽田园医疗健康(2373.HK)在2023年展现出卓越的业绩增长,营业收入同比增长不少于30%,经调整净利润同比增长不少于53%,净利润更是实现翻倍增长,同比增幅不少于100%。这一亮眼表现,是在整体消费环境承压下取得的,充分体现了公司作为“双美”龙头的韧性和发展势能。业绩增长主要得益于品牌影响力扩大、产品服务提升、线上线下营销能力增强带来的客流增加,以及活跃会员数量的显著增长和高达80%的会员复购率。同时,公司严格的成本费用管控和数字化运营效率提升也为净利润的显著增长奠定了坚实基础。

创新驱动发展,未来前景可期

公司通过持续创新驱动业务发展,在生活美容(生美)板块积极推出新品项与新服务,并成功拓展抖音、美团等线上渠道,荣获多项行业荣誉,有效提升了市场渗透率和品牌影响力。在医疗美容(医美)板块,公司通过深耕研发,积累了15项实用新型专利和6项发明专利,形成了“睛喜眼”和“精雕系列”等差异化的特色产品体系,彰显了其强大的研发实力和注重长远发展的经营理念。光大证券维持“买入”评级,看好公司作为双美连锁龙头的未来发展前景,预计未来几年盈利将持续增长,财务结构也将进一步优化。

主要内容

2023年业绩概览与增长驱动

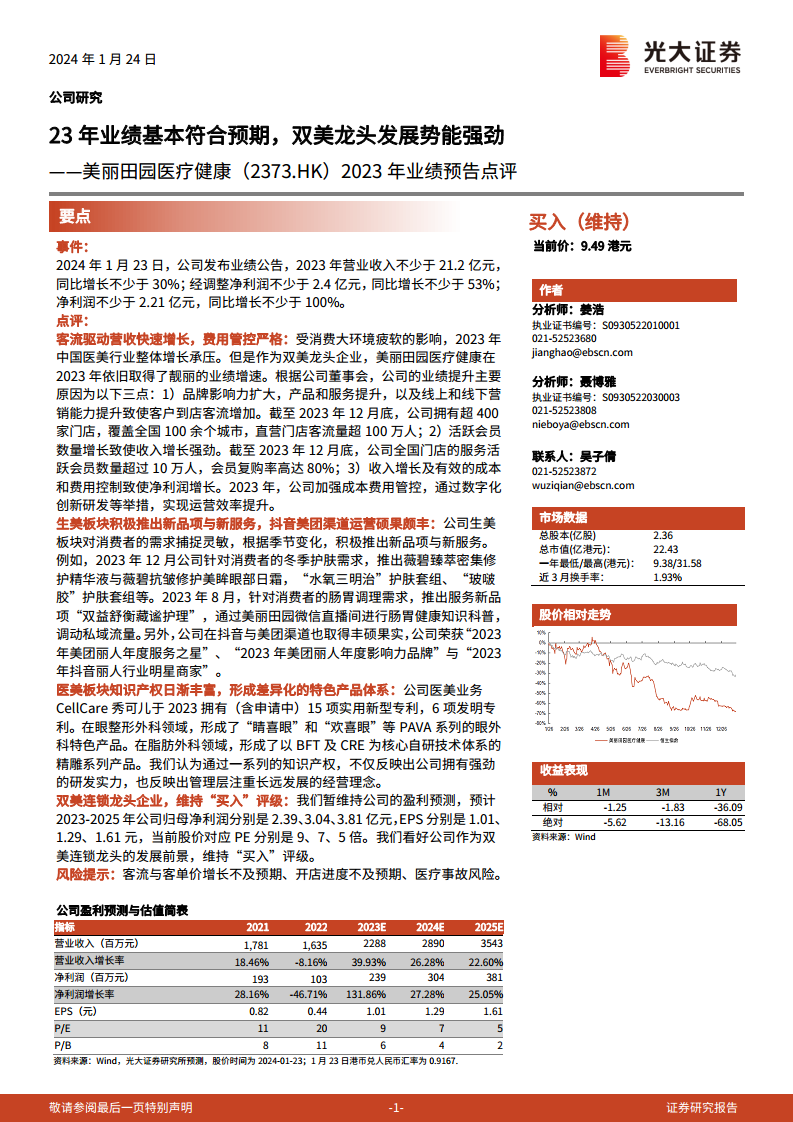

- 业绩亮点: 截至2023年12月底,美丽田园医疗健康预计实现营业收入不少于21.2亿元,同比增长不少于30%;经调整净利润不少于2.4亿元,同比增长不少于53%;净利润不少于2.21亿元,同比增长不少于100%。这些数据表明公司在行业面临挑战时,依然保持了高速且高质量的增长。

- 增长核心因素: 公司业绩提升主要归因于三点:首先,品牌影响力扩大、产品服务提升以及线上线下营销能力增强,有效增加了客户到店客流,直营门店客流量超过100万人,覆盖全国100余个城市超400家门店;其次,活跃会员数量增长,截至2023年12月底,全国门店服务活跃会员数量超过10万人,会员复购率高达80%,为收入增长提供了强劲动力;最后,收入增长与严格的成本费用控制相结合,通过数字化创新等举措提升了运营效率,从而实现了净利润的显著增长。

生美板块创新与渠道拓展

- 产品与服务创新: 公司生美板块对消费者需求捕捉灵敏,根据季节变化积极推出新品项与新服务。例如,2023年12月针对冬季护肤需求推出薇碧臻萃密集修护精华液、薇碧抗皱修护美眸眼部日霜、“水氧三明治”护肤套组和“玻啵胶”护肤套组。2023年8月,针对肠胃调理需求推出服务新品项“双益舒衡藏谧护理”,并通过美丽田园微信直播间进行肠胃健康知识科普,有效调动私域流量。

- 线上渠道运营成效: 公司在抖音和美团等线上渠道取得了丰硕成果,荣获“2023年美团丽人年度服务之星”、“2023年美团丽人年度影响力品牌”以及“2023年抖音丽人行业明星商家”等荣誉,显示其在数字化营销和渠道拓展方面的领先地位和市场认可度。

医美板块技术与知识产权

- 知识产权积累: 公司医美业务品牌CellCare秀可儿在2023年拥有(含申请中)15项实用新型专利和6项发明专利,体现了其在医美领域的强大研发实力和技术创新能力,为业务发展提供了坚实的技术支撑。

- 差异化产品体系: 在眼整形外科领域,公司形成了“睛喜眼”和“欢喜眼”等PAVA系列的特色产品。在脂肪外科领域,则形成了以BFT及CRE为核心自研技术体系的精雕系列产品。这些知识产权和特色产品体系不仅反映了公司的研发实力,也体现了管理层注重长远发展的经营理念,构建了核心竞争力。

盈利预测与投资评级

- 维持“买入”评级: 光大证券维持对美丽田园医疗健康的“买入”评级,并暂维持盈利预测。预计2023-2025年公司归母净利润分别为2.39亿元、3.04亿元和3.81亿元,对应的每股收益(EPS)分别为1.01元、1.29元和1.61元。当前股价对应的市盈率(PE)分别为9倍、7倍和5倍,显示出较高的投资价值和成长潜力。

- 风险提示: 报告提示了潜在风险,包括客流与客单价增长不及预期、开店进度不及预期以及医疗事故风险,提醒投资者在投资决策时需充分考虑。

财务表现与比率分析

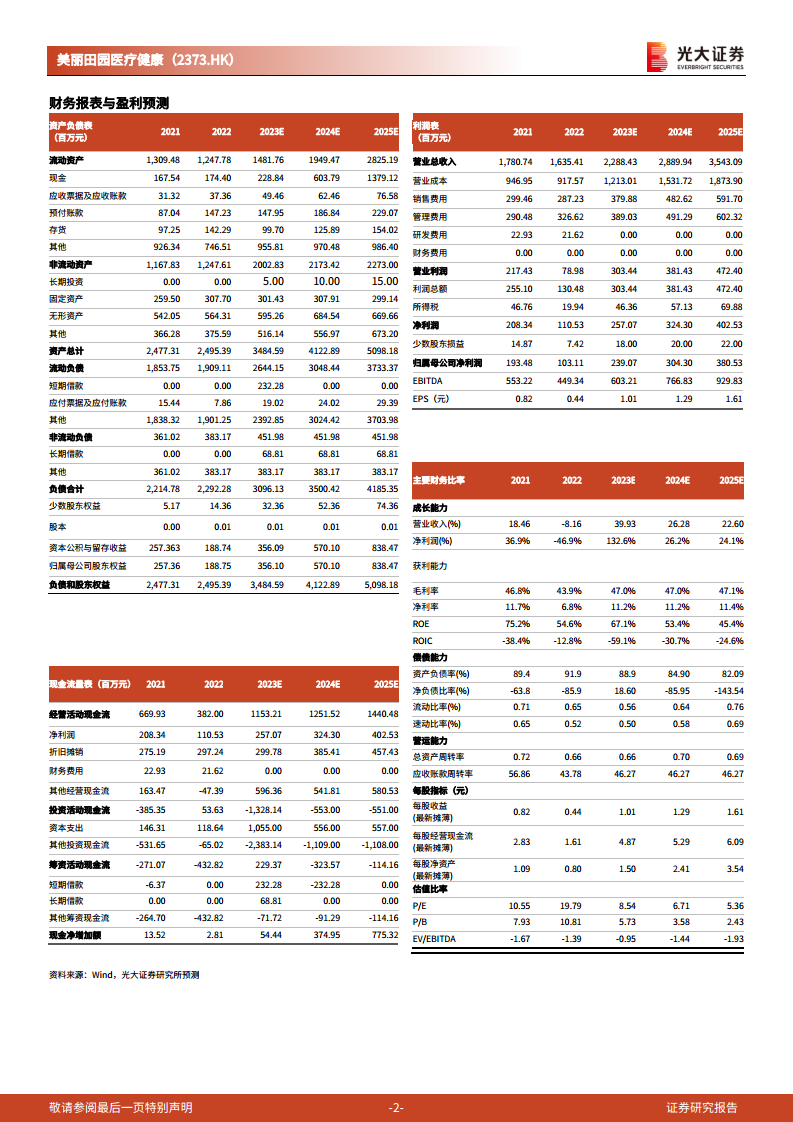

- 营收与净利持续增长: 财务报表预测显示,公司营业收入将从2023年的22.88亿元增长至2025年的35.43亿元,年复合增长率保持在20%以上。净利润预计从2023年的2.39亿元增长至2025年的3.81亿元,增长率均超过25%,展现出强劲的盈利能力。

- 盈利能力稳健提升: 毛利率预计稳定在47%左右,净利率从2022年的6.8%提升至2025年的11.4%。尽管净资产收益率(ROE)预计从2023年的67.1%略有下降至2025年的45.4%,但仍处于较高水平,显示公司资本利用效率良好。

- 偿债能力改善: 资产负债率预计从2022年的91.9%逐步下降至2025年的82.09%,表明公司财务结构趋于健康,偿债能力有所改善。

总结

美丽田园医疗健康在2023年取得了超出预期的业绩,营业收入和净利润均实现大幅增长,充分彰显了其作为“双美”连锁龙头的强劲发展势能。公司通过扩大品牌影响力、提升产品服务、优化线上线下营销策略,有效驱动了客流和活跃会员的增长,并辅以严格的成本费用管控和数字化运营,实现了盈利能力的显著提升。在业务层面,生美板块积极创新并成功拓展线上渠道,医美板块则通过持续研发积累了丰富的知识产权,构建了差异化的特色产品体系,为长期发展奠定了坚实基础。光大证券维持“买入”评级,看好公司未来的持续增长潜力,预计其盈利能力和财务结构将进一步优化。尽管存在客流、开店进度和医疗事故等潜在风险,但凭借其强大的市场地位、创新能力和稳健的经营策略,美丽田园医疗健康有望在竞争激烈的医美市场中保持领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用