中心思想

战略转型与业绩腾飞

福瑞达在2023年成功剥离房地产业务,实现了战略性转型,全面聚焦大健康产业。这一关键举措显著改善了公司财务状况,预计2023年归母净利润将达到2.60~2.90亿元,同比大幅增长472%~538%,扣非归母净利润亦实现98%~150%的增长,主要得益于股权转让收益和地产业务损益影响的减少。

大健康业务协同发展

公司在大健康领域展现出强劲的增长潜力。化妆品业务作为核心驱动力,通过品牌矩阵建设和销售渠道拓展,实现了持续稳定增长,尤其在23Q4线上销售表现亮眼,瑷尔博士和颐莲等核心品牌在大促中销售额同比大幅提升。同时,公司积极布局医美新品牌“珂谧”,并优化组织架构以提升管理效率,为未来多业务板块的协同发力奠定基础。尽管考虑到行业竞争加剧和线上增速放缓,公司下调了盈利预测,但分析师仍维持“买入”评级,看好其在大健康领域的长期发展前景。

主要内容

2023年业绩预告:地产剥离驱动利润高增

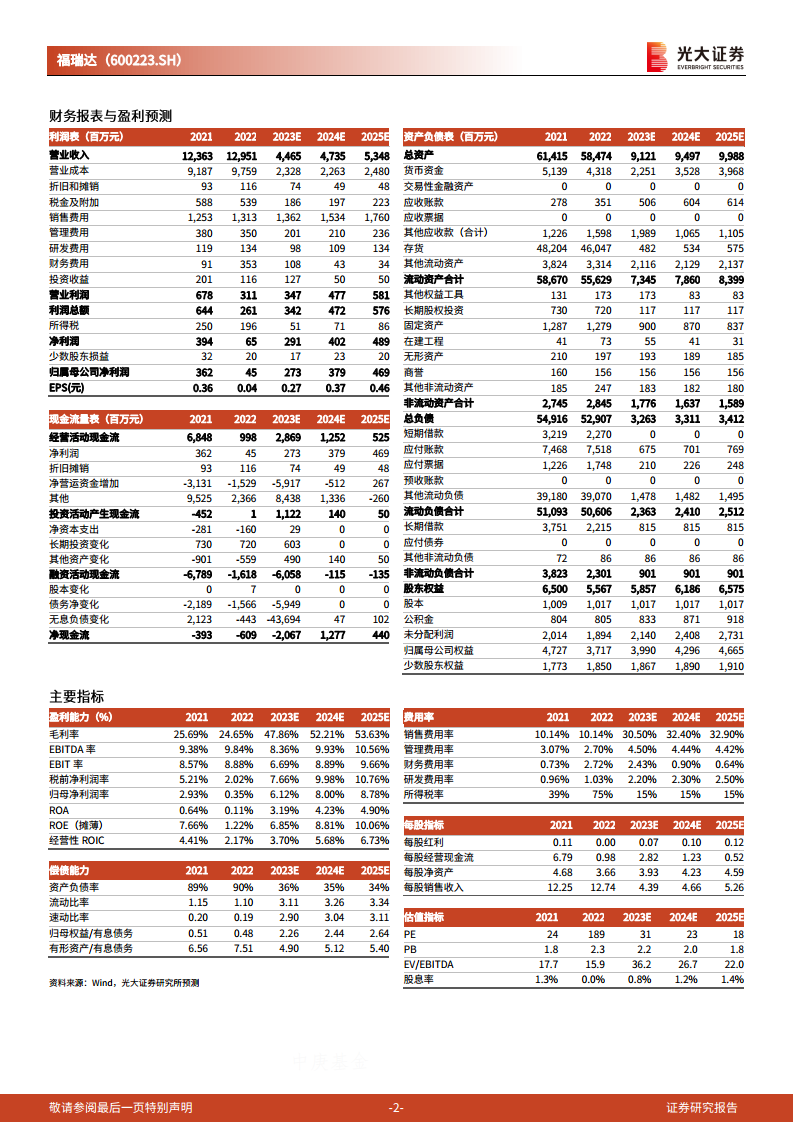

福瑞达发布2023年业绩预告,预计全年实现归母净利润2.60~2.90亿元,同比大幅增长472%~538%;扣除非经常性损益后的归母净利润预计为1.16~1.46亿元,同比增长98%~150%。推算23Q4,公司实现归母净利润2197~5197万元,扣非归母净利润834~3834万元,同比均实现扭亏为盈。

业绩实现快速增长的主要原因包括:

- 房地产业务剥离收益: 公司完成房地产业务剥离,确认股权转让收益1.27亿元。

- 地产业务影响减少: 相比上年同期,地产板块损益对公司整体业绩的影响大幅减少。

- 战略聚焦主业: 公司战略转型,主业聚焦医药化工板块。

- 化妆品业务稳健增长: 化妆品业务持续打造品牌矩阵,拓宽销售渠道,实现持续稳定增长。

化妆品业务表现亮眼:线上销售强劲增长

2023年前三季度,公司化妆品业务实现收入16.54亿元,同比增长15.75%;医药业务实现收入3.99亿元,同比增长18.48%。尤其在2023年单三季度,化妆品业务收入同比增加31.63%,增速较上半年9.20%明显加快,显示出强劲的增长势头。

23Q4线上销售表现尤为亮眼,主要单品在大促中表现不俗:

- 瑷尔博士: 在天猫和抖音平台销售额分别同比增长60%和92%。在23年“双十一”大促中,瑷尔博士天猫开卖14小时即超越上年“双十一”全周期销售额,其益生菌面膜、摇醒精华、益生菌洗面奶分别位列舒缓面贴膜、面部精华油、敏感肌洗面奶榜单TOP2。

- 颐莲: 在天猫和抖音平台销售额分别同比增长62%和133%。颐莲喷雾2.0销售额同比增长超200%,嘭嘭霜前5分钟销售额突破百万。

盈利预测调整与“买入”评级维持

2023年公司顺利剥离地产开发业务,未来将更加聚焦于大健康业务板块。

- 化妆品业务未来规划: 旗下品牌规划清晰,瑷尔博士将立足微生态护肤,益生菌系列和酵萃系列共同发力;颐莲将主打玻尿酸护肤,主推喷雾、嘭嘭霜等单品。2024年,两大品牌将积极推动产品升级和新品推出。

- 医美新品牌布局: 23年末公司发布医美品牌“珂谧”,旨在打造第二增长曲线。

- 组织架构优化: 公司于23年10月对人员及组织架构进行调整,下设医药、美妆、原料事业部及物业管理板块,以进一步提高管理效率。

考虑到化妆品行业线上增速可能放缓及市场竞争加剧,光大证券下调了公司2023~2025年盈利预测(归母净利润较前次预测下调19%/28%/25%)。调整后,对应2023~2025年EPS分别为0.27、0.37、0.46元,2024年、2025年PE分别为23倍、18倍。尽管预测下调,但分析师仍维持“买入”评级,继续看好公司多个业务板块的协同发力。

风险提示: 化妆品线上增速放缓或竞争加剧;新品推进或销售效果不及预期;小品牌或新品牌培育不及预期;费用控制不及预期;行业政策变动。

总结

福瑞达在2023年通过成功剥离房地产业务,实现了战略聚焦大健康产业,预计全年归母净利润同比大幅增长472%~538%。公司核心化妆品业务表现强劲,尤其在23Q4线上销售额实现显著增长,瑷尔博士和颐莲等品牌在大促中取得优异成绩。同时,公司积极拓展医美新品牌“珂谧”,并优化组织架构以提升运营效率。尽管分析师基于行业竞争和线上增速放缓的考量下调了盈利预测,但仍维持“买入”评级,强调看好公司在大健康领域多业务板块的协同发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用