中心思想

业绩稳健增长,超预期表现

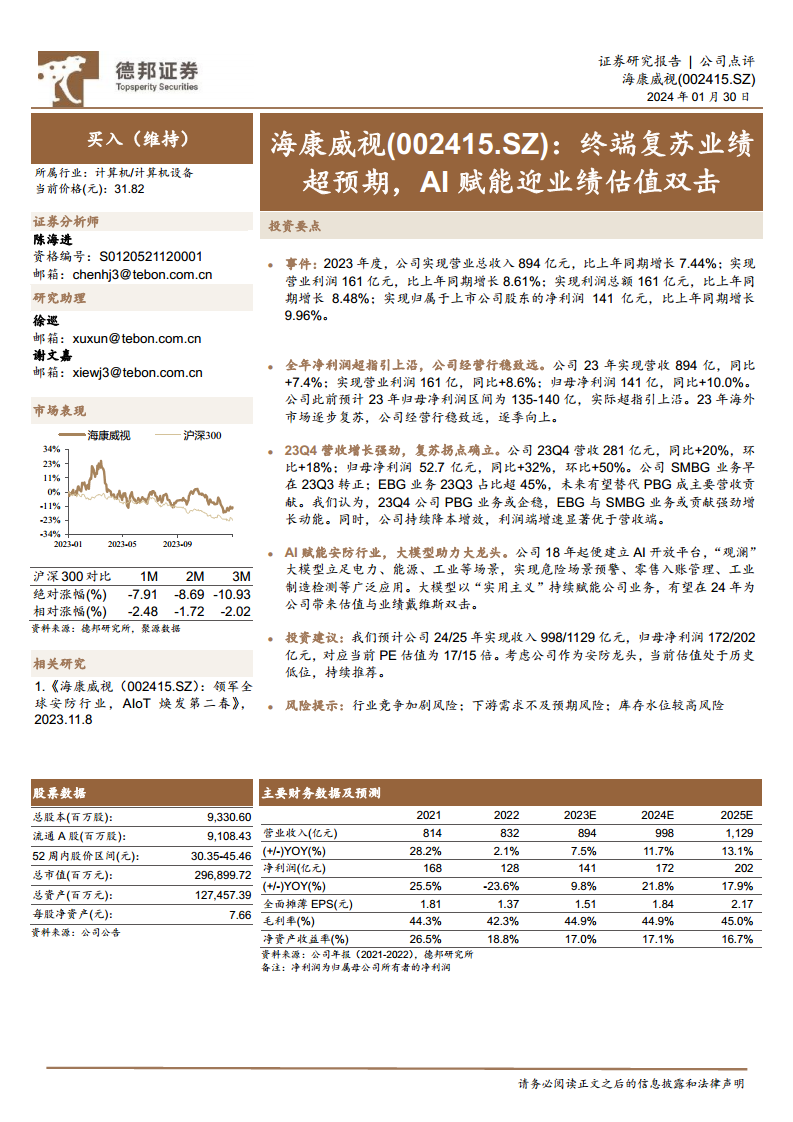

海康威视在2023年度展现出强劲的经营韧性和显著的业绩复苏态势,全年实现归母净利润141亿元,同比增长9.96%,超出此前公司指引的上限,充分验证了其稳健的经营能力。特别是2023年第四季度,公司营收和归母净利润分别实现20%和32%的同比高增长,标志着复苏拐点的确立。海外市场的逐步回暖以及SMBG(中小企业业务)和EBG(企业级业务)的强劲增长,共同驱动了公司业绩的逐季向上。

AI赋能核心业务,驱动估值与业绩双升

公司凭借其深厚的AI技术积累和前瞻性布局,通过“观澜”大模型等AI开放平台,持续赋能安防及更广泛的行业应用。AI技术的“实用主义”落地,不仅提升了公司在电力、能源、工业等高价值场景的解决方案能力,更预示着其在2024年有望实现估值与业绩的“戴维斯双击”。作为全球安防行业的领军企业,海康威视在当前估值处于历史低位的情况下,展现出显著的投资吸引力,其技术创新和市场拓展能力将持续驱动未来的增长。

主要内容

2023年度业绩回顾与季度增长分析

根据公司发布的证券研究报告,海康威视在2023年度取得了令人瞩目的业绩表现,各项关键财务指标均呈现积极增长。

全年业绩概览:

- 公司2023年实现营业总收入894亿元,较上年同期增长7.44%。这一增长不仅体现了公司在复杂市场环境下的韧性,更超越了此前市场预期,显示出其核心业务的强劲复苏态势。

- 实现营业利润161亿元,同比增长8.61%;利润总额161亿元,同比增长8.48%。这表明公司在营收增长的同时,盈利能力也得到了同步提升。

- 归属于上市公司股东的净利润达到141亿元,同比增长9.96%。此数据超出公司此前预计的135-140亿元指引上限,彰显了公司经营的稳健性和超预期的执行力。

- 报告指出,公司全年净利润超指引上沿,经营行稳致远,且海外市场表现逐步复苏,推动公司业绩逐季向上。

2023年第四季度表现:

- 2023年第四季度,公司营收达到281亿元,同比实现20%的强劲增长,环比增长18%。这一显著的季度增长进一步确立了公司的复苏拐点。

- 同期归母净利润为52.7亿元,同比大幅增长32%,环比增长50%。利润端的增速显著优于营收端,表明公司在持续降本增效方面取得了显著成效。

- 业务结构优化:SMBG(中小企业业务)在2023年第三季度已实现转正,显示出该业务板块的活力和增长潜力。EBG(企业级业务)在2023年第三季度占比已超过45%,未来有望替代PBG(公共事业业务)成为公司主要的营收贡献力量。报告预计,2023年第四季度PBG业务或已企稳,而EBG与SMBG业务则贡献了强劲的增长动能。

主要财务数据及预测分析:

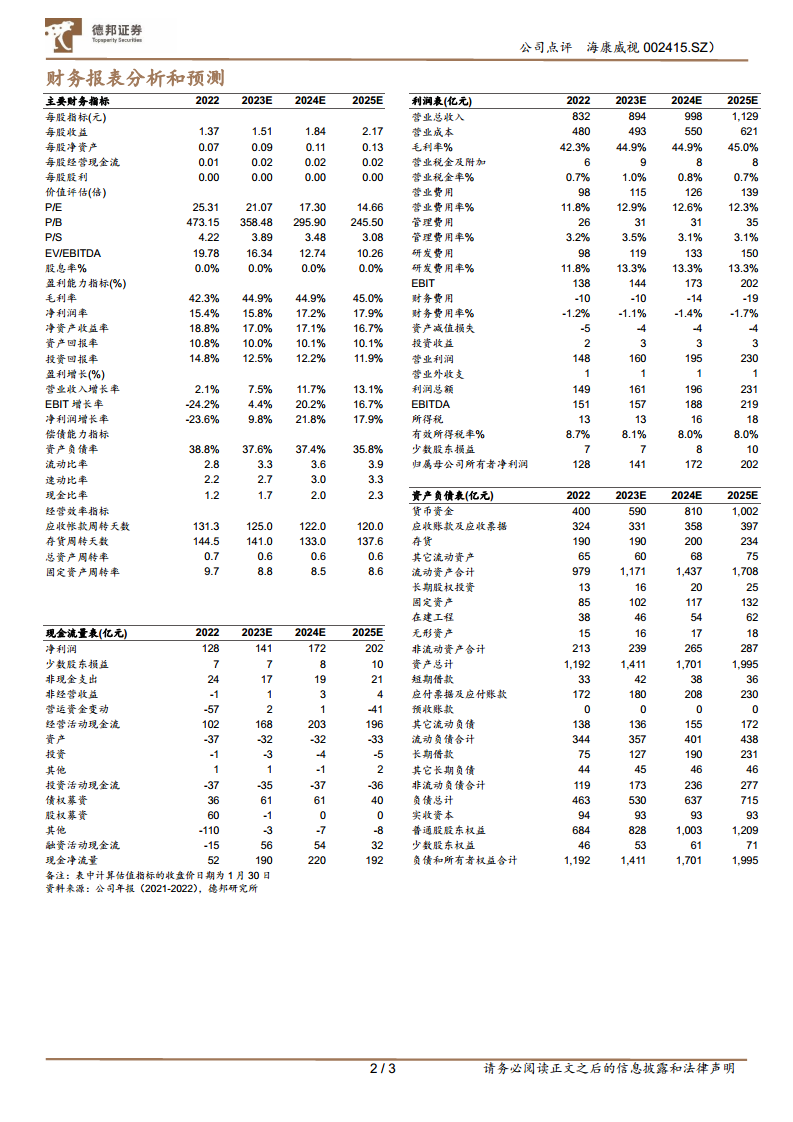

- 营业收入: 从2021年的814亿元增长至2022年的832亿元(同比增长2.1%),2023年预计达到894亿元(同比增长7.5%),并预测在2024年和2025年分别达到998亿元(同比增长11.7%)和1129亿元(同比增长13.1%)。这表明公司营收增长正加速,未来增长潜力巨大。

- 净利润: 2021年为168亿元,2022年受市场环境影响降至128亿元(同比下降23.6%),但2023年强劲反弹至141亿元(同比增长9.8%),并预计在2024年和2025年分别达到172亿元(同比增长21.8%)和202亿元(同比增长17.9%)。净利润的V型反转和持续高增长预期,凸显了公司强大的盈利修复能力。

- 毛利率: 2022年为42.3%,预计2023年提升至44.9%,并在2024年和2025年保持在44.9%和45.0%的较高水平。毛利率的改善和稳定,反映了公司产品结构优化和成本控制的有效性。

- 净资产收益率(ROE): 2022年为18.8%,预计2023年为17.0%,2024年为17.1%,2025年为16.7%。尽管略有波动,但ROE持续保持在较高水平,表明公司为股东创造价值的能力强劲。

- 每股收益(EPS): 2022年为1.37元,预计2023年为1.51元,2024年为1.84元,2025年为2.17元。EPS的持续增长,直接反映了公司盈利能力的提升。

- 估值指标(P/E): 报告指出,公司2022年的P/E为25.31倍,预计2023年为21.07倍,2024年为17.30倍,2025年为14.66倍。P/E估值的持续下降,结合其作为安防龙头的地位,表明当前估值处于历史低位,具有较高的投资吸引力。

- 偿债能力: 资产负债率从2022年的38.8%预计下降至2025年的35.8%,显示公司财务结构持续优化。流动比率、速动比率和现金比率均呈现上升趋势,分别从2022年的2.8、2.2、1.2提升至2025年的3.9、3.3、2.3,表明公司短期偿债能力显著增强,财务风险降低。

- 经营效率: 应收账款周转天数预计从2022年的131.3天下降至2025年的120.0天,存货周转天数保持在133-144天之间,显示公司在营运资金管理方面效率较高。总资产周转率和固定资产周转率保持稳定,反映了资产利用效率的持续性。

- 现金流量: 经营活动现金流从2022年的102亿元预计增长至2024年的203亿元,显示公司核心业务的现金创造能力强劲,为未来的投资和发展提供了坚实基础。

AI战略布局与财务预测展望

海康威视在AI领域的深耕细作,正成为其未来业绩增长和估值提升的关键驱动力。

AI赋能安防行业:

- 公司自2018年起便建立了AI开放平台,持续投入研发,并推出了“观澜”大模型。这体现了公司在人工智能技术前沿的战略布局和领先地位。

- “观澜”大模型立足于“实用主义”原则,已在多个高价值场景实现广泛应用,包括电力、能源、工业等领域的危险场景预警、零售入账管理以及工业制造检测等。这些应用不仅提升了传统安防的智能化水平,也拓展了公司业务的边界和市场空间。

- 报告强调,大模型以“实用主义”持续赋能公司业务,有望在2024年为公司带来估值与业绩的“戴维斯双击”,即在业绩增长的同时,市场对其估值水平也因技术创新和市场前景而提升。

投资建议与风险提示:

- 基于对公司业绩的积极展望和AI战略的信心,分析师预计海康威视在2024年和2025年将分别实现收入998亿元和1129亿元,归母净利润分别为172亿元和202亿元。

- 对应当前股价,预计2024年和2025年的PE估值分别为17倍和15倍。报告指出,考虑到公司作为安防行业的龙头地位,当前估值处于历史低位,因此持续推荐“买入”评级。

- 同时,报告也提示了潜在风险,包括行业竞争加剧风险、下游需求不及预期风险以及库存水位较高风险。这些风险因素需要投资者在评估时予以关注。

总结

海康威视在2023年度展现出卓越的经营韧性和强劲的复苏势头,全年业绩超预期增长,特别是第四季度营收和利润实现高位增长,标志着公司已成功确立复苏拐点。海外市场的逐步回暖以及SMBG和EBG业务的强劲增长是其业绩提升的重要驱动力。公司在AI领域的深厚积累和“观澜”大模型的“实用主义”应用,正成为其未来业绩增长和估值提升的核心动能,有望在2024年实现估值与业绩的“戴维斯双击”。

财务数据显示,公司营收和净利润预计将持续加速增长,毛利率保持稳定,偿债能力显著增强,经营效率维持高位。当前,作为全球安防行业的领军企业,海康威视的估值处于历史低位,具备显著的投资吸引力。尽管面临行业竞争加剧、下游需求不及预期和库存水位等风险,但凭借其强大的技术创新能力、优化的业务结构和稳健的财务表现,海康威视有望在未来持续巩固其市场领导地位,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用