中心思想

医药行业面临结构性调整与投资机遇并存

本报告核心观点指出,在2024年1月24日至1月30日期间,香港医药行业整体表现疲软,恒生医疗保健指数大幅跑输大盘,尤其以CXO(医药研发生产外包)板块的显著波动为主要特征,反映出市场情绪的短期冲击。然而,在挑战中也蕴含着结构性投资机遇,主要体现在创新药领域的潜在反弹机会以及国企改革背景下特定子板块的价值重估。政策层面持续释放支持生物医药创新的积极信号,为行业长期发展奠定基础。

政策驱动创新与国企改革成为投资新焦点

报告强调,尽管市场短期情绪波动,但国家层面对于生物医药创新的全链条支持政策正在逐步落地,包括优化审评审批、改革创新药定价机制以及促进创新药入院等措施,这些都将为创新药企业提供更广阔的发展空间。同时,国资委将国企市值纳入负责人考核范围的导向,预示着中药、流通、血制品等国企占比较高的子板块有望迎来改革红利,成为当前市场环境下值得关注的投资新焦点。

主要内容

行业行情回顾与子板块表现分析

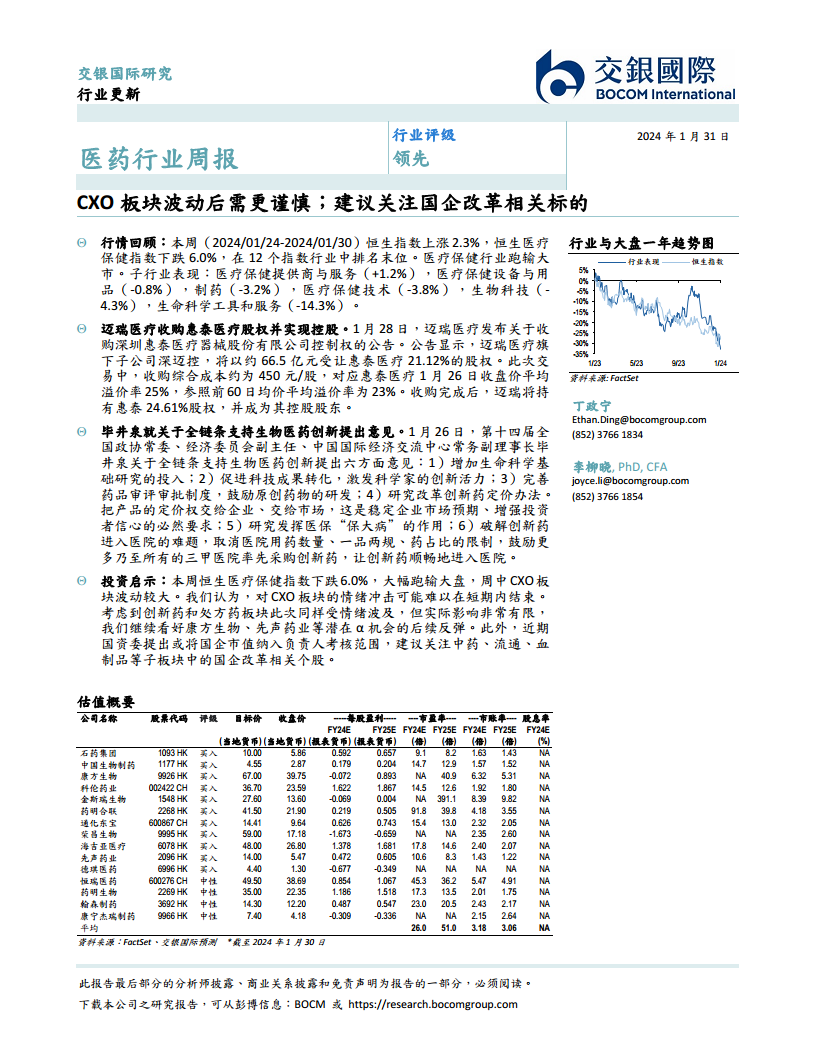

本周(2024年1月24日至2024年1月30日),恒生指数录得2.3%的上涨,而恒生医疗保健指数却下跌6.0%,在12个指数行业中排名末位,显著跑输大市。这一表现凸显了医药行业面临的特定压力。

港股医药子行业分化显著

从子行业表现来看,医疗保健提供商与服务板块逆势上涨1.2%,显示出其相对韧性。然而,其他子板块普遍下跌:医疗保健设备与用品下跌0.8%,制药下跌3.2%,医疗保健技术下跌3.8%,生物科技下跌4.3%,而生命科学工具和服务板块跌幅最大,达到14.3%。

CXO板块大幅下挫引领跌幅

个股表现方面,本周港股医药板块跌幅前三的均为CXO相关企业,药明康德、药明合联和药明生物分别下跌29.6%、29.4%和21.4%,显示出CXO板块遭受了严重的情绪冲击。相比之下,乐普生物-B(+21.9%)、国药控股(+11.9%)和爱康医疗(+10.8%)则录得显著涨幅。

政策导向与市场监管动态

近期,多项政策和监管动态对医药行业产生了深远影响,主要围绕支持创新和优化市场环境展开。

全链条支持生物医药创新政策出台

第十四届全国政协常委、经济委员会副主任毕井泉就全链条支持生物医药创新提出了六方面意见,包括:增加生命科学基础研究投入;促进科技成果转化;完善药品审评审批制度,鼓励原创药物研发;研究改革创新药定价办法,将定价权交给市场;研究发挥医保“保大病”作用;以及破解创新药进入医院的难题,取消医院用药数量、一品两规、药占比限制,鼓励三甲医院率先采购创新药。这些建议旨在构建更完善的生物医药创新生态系统。

医用耗材集采与药品注册程序优化

河南省医保局公示了血液透析类医用耗材省际联盟采购拟中选结果,此次集采规则内嵌了40%的“保底中选降幅”,多数拟中选产品代表品降幅均在40%及以上,体现了医保控费的持续力度。同时,国家药监局发文优化已在境内上市的境外生产药品转移至境内生产的申报程序,对原研化学药品和生物制品转移至境内生产的申请纳入优先审评审批范围,旨在优化外商投资环境,提高药品可及性。

企业并购与业绩亮点

本周医药行业内发生了重要的企业并购事件,并有多家公司发布了积极的业绩预告,显示出部分企业的强劲增长势头。

迈瑞医疗控股惠泰医疗

1月28日,迈瑞医疗宣布通过子公司深迈控以约66.5亿元人民币受让惠泰医疗21.12%的股权,收购综合成本约为450元/股,对应惠泰医疗1月26日收盘价平均溢价率25%,参照前60日均价平均溢价率为23%。收购完成后,迈瑞医疗将持有惠泰医疗24.61%股权,成为其控股股东,此举有望进一步巩固迈瑞在医疗器械领域的市场地位。

多家公司业绩预告亮眼

多家上市公司发布了2023年度业绩预告,表现各异:

- 康龙化成预计2023年实现营业收入113.96亿元至117.04亿元,同比增长11%至14%;归母净利润15.67亿元至16.36亿元,同比增长14%至19%。

- 艾力斯预计2023年度实现营业收入20.09亿元,同比大幅增加153.98%;归母净利润6.4亿元,同比增加390.34%;扣非净利润5.9亿元,同比增加643.31%,显示出其创新药产品的强劲增长。

- 通化东宝预计2023年营业收入30.95亿元,同比增长11.39%;归母净利润11.78亿元,同比下降25.51%,但扣除非经常性损益净利润11.73亿元,同比增长39.57%,表明主营业务盈利能力改善。

- 三星生物2023年全年综合营收36946亿韩元(约27.64亿美元),同比增长23.1%;综合营业利润11137亿韩元(约8.33亿美元),同比增长13.2%,并预计2024年收入将增长10-15%,展现了CDMO(合同开发与制造组织)领域的持续增长。

创新药研发进展与战略合作

创新药研发领域持续活跃,多项新药进展和战略合作预示着行业未来的发展方向。

CAR-T疗法与仿制药突破

传奇生物的Carvykti正在申请扩展适应症,但FDA对CAR-T疗法新增T细胞恶性肿瘤黑框警告,提示了创新疗法在商业化进程中可能面临的安全性挑战。恒瑞医药子公司成都盛迪医药的他克莫司缓释胶囊简略新药申请(ANDA)获得美国FDA批准,成为美国首仿药和我国首仿产品,标志着中国药企在国际仿制药市场的突破。

GLP-1药物与ADC新进展

翰森制药的HS-10501(GLP-1R/GIPR激动剂)进入临床,其在研管线中还有多款2型糖尿病和肥胖新药,显示出对代谢疾病领域的布局。诺和诺德的口服司美格鲁肽片获批上市,其司美格鲁肽系列产品(Ozempic、Rybelsus、Wegovy)在2023年前三季度销售额合计达142.32亿美元,同比增长强劲,凸显了GLP-1类药物的巨大市场潜力。石药集团启动HER2 ADC新药DP303c(SYA1501)对比T-DM1的III期临床研究,并在ASCO-GU会议上公布了SYS6002的I期临床数据,显示出良好的安全性和初步疗效(ORR 43%,DCR 71%),表明ADC药物研发的持续推进。

战略合作与对外授权

上药控股与中国生物制药达成战略合作,双方将在创新药全生命周期、全渠道营销、数字化与新零售等方面发挥各自优势,共同拓展市场。康宁杰瑞与思路迪医药、Glenmark就KN035达成授权许可协议,许可方将收取包含不可退还首付款及里程碑付款共计7.008亿美元,并按净销售额收取特许权使用费,体现了中国创新药企的国际化授权能力。

投资策略与估值分析

面对当前市场环境,报告提出了具体的投资策略建议,并提供了行业估值概览。

投资策略:谨慎CXO,关注创新药与国企改革

本周恒生医疗保健指数大幅下跌6.0%,CXO板块波动剧烈,报告认为对CXO板块的情绪冲击可能难以在短期内结束,需保持谨慎。然而,创新药和处方药板块虽然受情绪波及,但实际影响有限,报告继续看好康方生物、先声药业等潜在α机会的后续反弹。此外,鉴于国资委提出或将国企市值纳入负责人考核范围,建议关注中药、流通、血制品等子板块中的国企改革相关个股,这些标的有望受益于政策红利和估值重塑。

港股医疗保健行业估值概览

截至2024年1月30日,港股医疗保健行业TTM市盈率(剔除负值)显示:制药板块为9.7倍,生命科学工具与服务板块为14.2倍,生物科技板块为19.3倍,医疗保健设备与用品板块为14.5倍,医疗保健提供商与服务板块为9.4倍,医疗保健技术板块为38.4倍。整体来看,各子板块估值水平存在差异,其中医疗保健技术板块估值相对较高。

总结

本周医药行业市场表现低迷,恒生医疗保健指数大幅跑输大盘,CXO板块遭遇显著回调,反映出市场情绪的脆弱性。然而,行业内部结构性亮点依然存在,政策层面持续释放支持生物医药创新的积极信号,为创新药研发和市场化提供了有利环境。同时,国企改革的推进为中药、流通、血制品等子板块带来了新的投资机遇。投资者应在保持谨慎的同时,关注创新药领域的优质标的以及国企改革受益股,以把握行业结构性调整中的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用