中心思想

2023年业绩承压,医美业务蓄势待发

江苏吴中2023年业绩预告显示公司持续亏损,主要受医药工业产品收入下降、股权激励费用增加及医美业务尚处投入期等因素影响。然而,随着核心医美产品AestheFill的获批上市,公司医美业务有望在2024年迎来业绩拐点,成为未来业绩增长的核心驱动力。

医美产品线丰富,驱动未来增长

公司不仅有再生注射剂AestheFill作为核心增长点,还在重组胶原蛋白、玻尿酸、麻膏、溶脂针等多个医美细分领域进行布局,形成多元化的产品矩阵,为未来业绩增长提供持续动力。信达证券维持“增持”评级,并预计公司将在2024年实现盈利。

主要内容

2023年业绩预告及亏损原因分析

业绩概览与亏损幅度

公司发布2023年业绩预告,预计归母净利润为-7000万元至-5000万元,扣非归母净利润为-9500万元至-7500万元。以中值计算,23Q4单季度归母净利和扣非归母净利均约为-7000万元。尽管公司2023年同比有所减亏,但依然处于亏损状态。

多重因素导致亏损

- 医药工业产品收入和毛利下降: 公司部分医药产品因退出医保、全国集采以及厂房搬迁停产等原因,导致医药工业产品收入和毛利有所下降。

- 股权激励费用增加: 实施股权激励计划增加了相关费用支出。

- 医美业务尚处投入期: 医美业务在2023年度仍处于研发和注册阶段,尚未实现盈利,对公司整体业绩贡献为负。

医美业务核心产品AestheFill的进展与展望

AestheFill获批上市与产品优势

再生注射剂AestheFill已于2024年1月如期获批,公司预计将于2024年上半年上市销售。该产品主要材料为聚双旋乳酸微球粒子,具备以下显著优势:

- 卓越的胶原刺激效果: 空心微球结构能内外双向刺激胶原合成,刺激效果更佳。

- 高度定制化与丰富经验: 可实现客制化浓度调配,且在国外已有海量使用案例可供参考。

- 即时与长期双重效果: 兼具即时填充和长期再生效果。

市场定位与渗透潜力

根据临床医师反馈,AestheFill预计将更多注射于皮下脂肪层,与已上市的艾维岚、濡白天使、伊妍仕等产品形成差异化竞争。鉴于AestheFill的优异性能以及在中国台湾地区良好的销售表现(2019年上市,目前市占率超过Sculptra、伊妍仕,排名再生类产品第一),预计其在中国大陆地区上市后也将快速渗透市场。

公司其他医美产品布局

重组胶原蛋白与多元化产品线

- 重组胶原蛋白: 东万生物正在持续推进具有完整三螺旋结构的重组人胶原蛋白的研发生产,预计原料有望于2024年下半年实现量产。

- 多元化产品线: 公司还在持续推进玻尿酸、麻膏、溶脂针等其他医美产品的研发和注册,并积极关注医美上游其他领域的产品,以丰富其医美产品矩阵。

盈利预测与投资建议

业绩增长驱动因素与财务预测

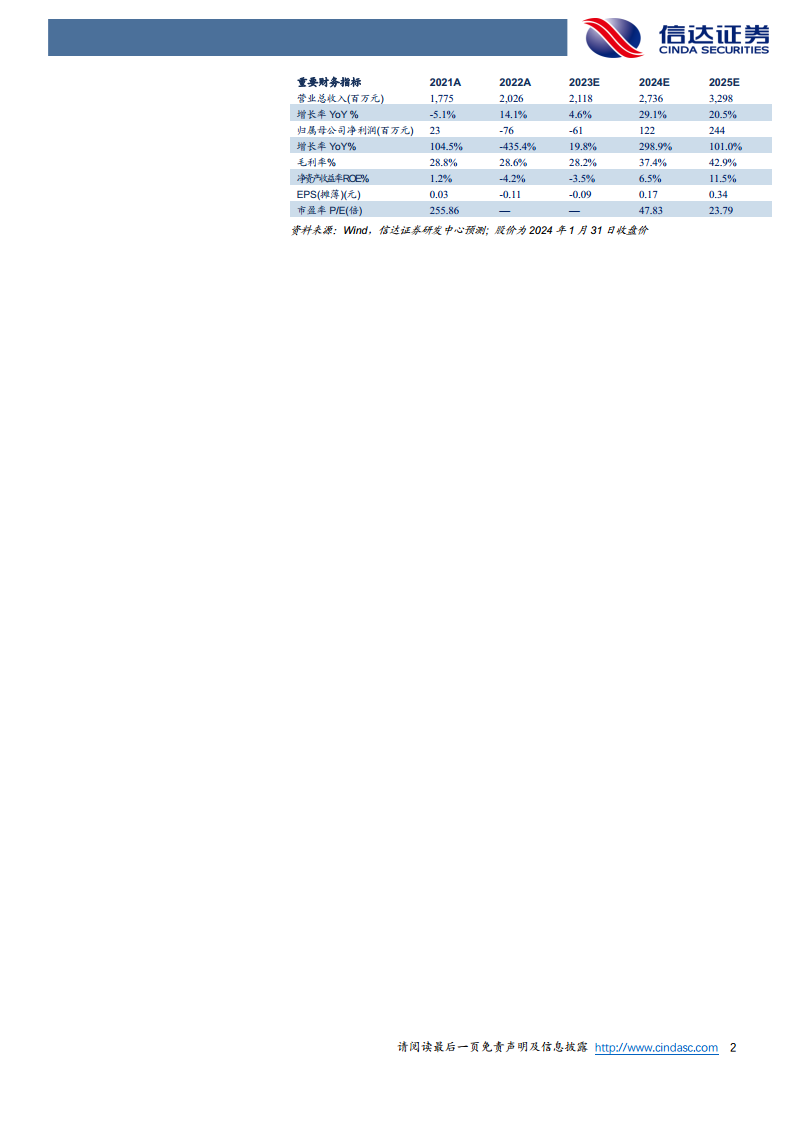

随着AestheFill预计在2024年上半年正式上市,以及重组胶原蛋白、利丙双卡因乳膏、溶脂针等其他医美产品领域的布局,每个产品获批均有望为公司贡献业绩增量。信达证券预计公司2023年归母净利润为-0.61亿元,并预测2024年将扭亏为盈,归母净利润达1.22亿元,2025年进一步增长至2.44亿元。营业总收入预计从2023年的21.18亿元增长至2024年的27.36亿元(同比增长29.1%)和2025年的32.98亿元(同比增长20.5%)。毛利率预计将从2023年的28.2%显著提升至2024年的37.4%和2025年的42.9%。基于2024年1月31日收盘价,对应2024-2025年PE分别为47.83倍和23.79倍。

投资评级与风险提示

报告维持对江苏吴中的“增持”评级。投资者需关注医药、医美行业政策风险;新品获批及推广不及预期风险;以及新药研发及注册风险等。

总结

江苏吴中2023年业绩预告显示公司持续亏损,主要原因在于医药工业产品收入下降、股权激励费用增加以及医美业务尚处于投入期。然而,公司医美业务的未来发展前景广阔,特别是核心再生注射剂AestheFill已于2024年1月获批,预计上半年上市销售,有望成为公司业绩增长的核心驱动力。此外,公司在重组胶原蛋白、玻尿酸等其他医美产品领域的多元化布局也为未来业绩提供了持续动力。信达证券维持“增持”评级,并预计公司将在2024年实现盈利,未来业绩有望持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用