中心思想

盈利能力持续改善与业务结构优化

有道公司预计2023年第四季度业绩基本符合预期,调整后净利润同比显著增长25%,达到4400万元人民币,显示出公司在提升盈利能力方面的积极成效。尽管总收入同比持平,但业务结构正在优化,公司将盈利能力提升作为首要目标,预计毛利润率和营销费率将持续改善。

AI技术赋能核心业务增长

公司通过AI大模型“子曰”2.0的更新以及AI学习机X20等硬件产品的推出,将人工智能技术深度融入教育产品和服务。特别是高中业务,凭借AI+自适应学习模式实现了20%以上的收入增长,并有望进一步提升利润率。AI技术的应用不仅增强了硬件产品的市场竞争力,也为核心教学服务带来了效率提升和差异化优势。

主要内容

2023年第四季度业绩展望与盈利趋势

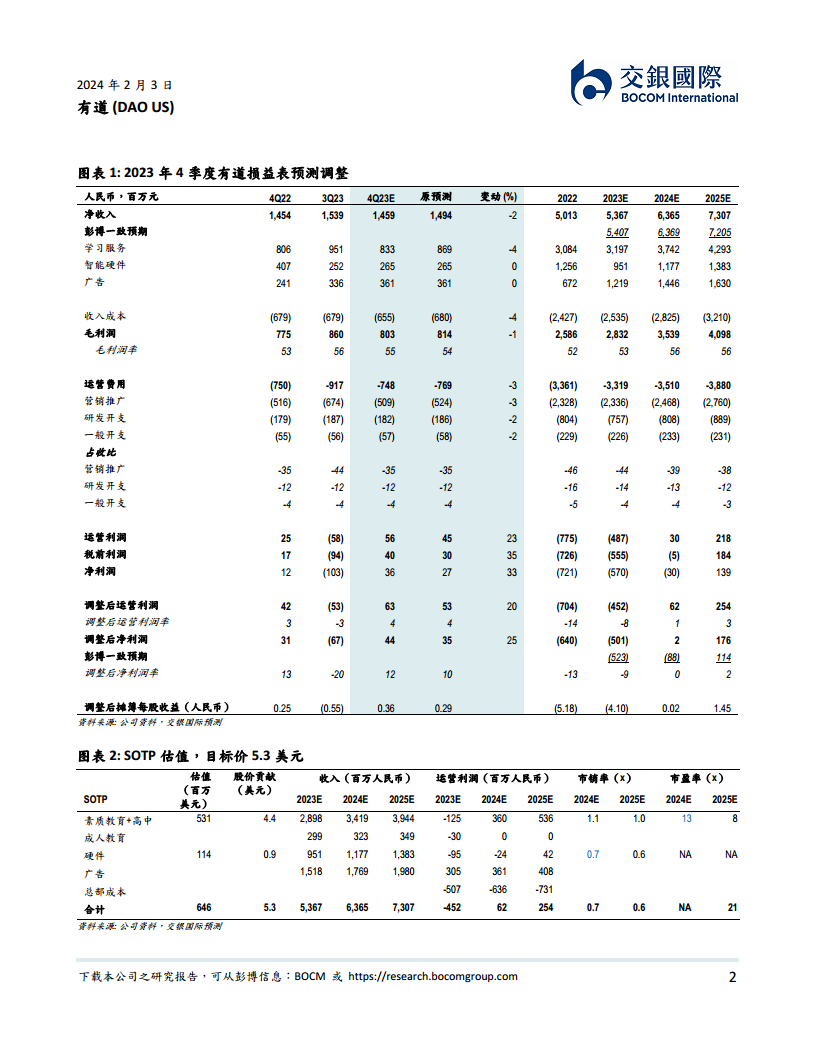

交银国际研究预计有道2023年第四季度总收入为14.59亿元人民币,同比持平。调整后净利润预计为4400万元人民币,较去年同期的3100万元增长25%,好于此前预期的3500万元。收入预测较此前下调2%,主要由于教学服务增速放缓以及硬件业务受渠道清理影响持续下降。然而,广告业务有望保持高两位数增长。公司将盈利能力提升作为首要目标,预计毛利润率将提升,营销费率占收比将优化。

高中业务稳健增长及利润率提升潜力

预计第四季度教学服务收入同比持平,略低于此前预期,主要受线上素质素养需求因线下活动恢复而增速放缓的影响。其中,高中业务表现强劲,预计实现20%以上的收入增长。其AI+自适应学习模式在市场中具备差异化优势。受益于规模效应和AI技术带来的效率提升,高中业务的利润率预计将持续优化,未来仍有提升空间,对标线上教育10-20%的利润率区间。

大模型“子曰”2.0与AI学习硬件创新

2024年1月,有道发布了教育大模型“子曰”2.0版本,并推出了AI家庭教师小P老师和AI学习机X20(售价区间为5999-7999元)。X20学习机搭载AI家庭教师,能够为中小学教育提供全学科的习题精讲和分步骤答疑,其准确度高于通用大模型,且互动方式更能引导孩子思考。研究认为,大模型能力的加持将显著提升有道硬件产品的竞争力和使用率。

估值调整与投资评级维持

交银国际微调了有道公司的预测,并根据分部加总估值法将目标价从6.3美元下调至5.3美元。具体调整包括:教学服务市盈率从15倍(线上教育行业平均水平)下调至13倍,主要考虑到其素质业务增长低于同业,但高中业务表现依然稳健;智能硬件则维持0.7倍市销率不变。尽管公司仍处于调整期,短期收入面临压力,但研究看好高中业务增长对利润率优化的带动作用,以及硬件产品在渠道清理完毕后(预计第一季度)有望恢复增长。因此,维持“买入”评级,潜在涨幅为+55.4%。

总结

有道公司在2023年第四季度展现出稳健的业绩表现和显著的盈利能力改善,调整后净利润预计同比增长25%。高中业务凭借其AI+自适应学习模式实现了20%以上的收入增长,并有望持续优化利润率。公司积极推进AI大模型“子曰”2.0及其在AI学习机X20等硬件产品上的应用,有效提升了产品竞争力。尽管目标价有所调整,但鉴于公司在盈利能力提升和AI赋能业务方面的积极进展,交银国际维持其“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用