中心思想

医药板块触底反弹,政策利好驱动创新

本报告核心观点指出,当前医药板块情绪和估值已达低点,叠加利好政策的密集出台,预示着后续强劲反弹的可能性。国家医保局优化创新药定价机制,旨在明确医保谈判降价预期,长期促进创新药研发的良性发展和回报。

短期市场调整提供修复机会

尽管近期CXO和创新药子板块波动较大,导致恒生医疗保健指数大幅跑输大盘,但这种持续调整反而为短期内板块提供了较高的弹性。报告坚定看好未来2-3个月的股价修复机会,并建议关注产品竞争力强、催化剂落地确定性高的个股。

主要内容

市场表现与医保数据分析

恒生医疗保健指数跑输大盘,医保基金稳健增长

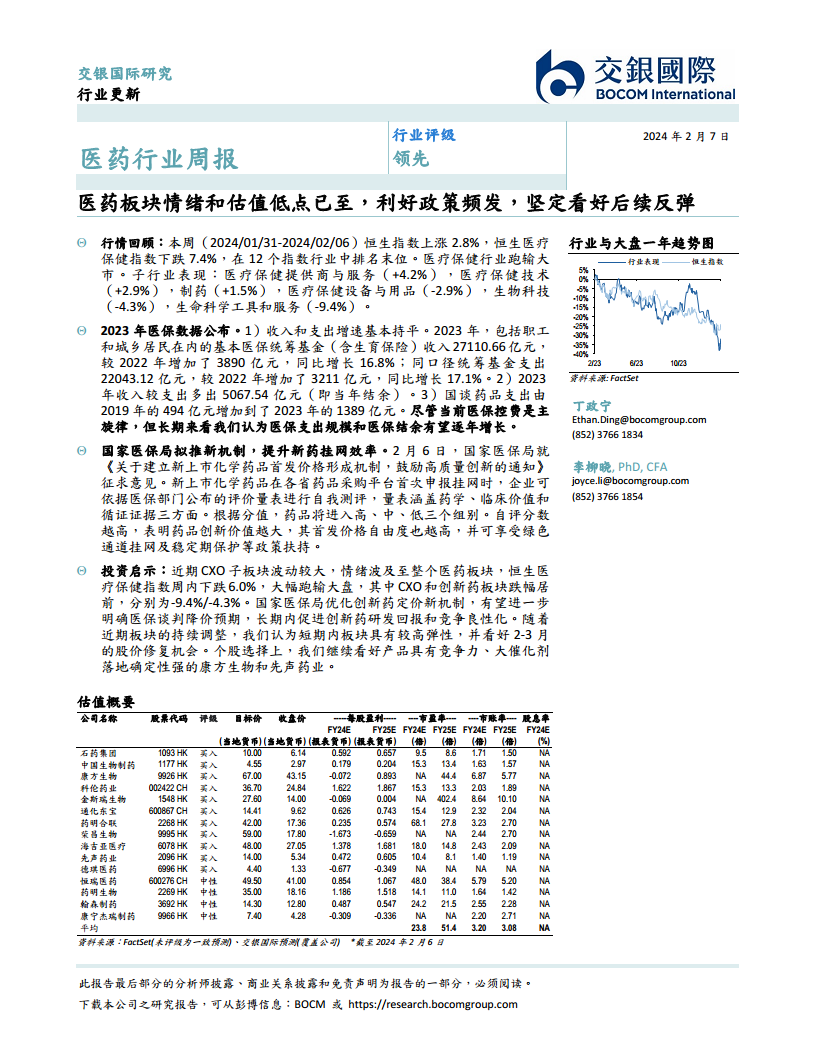

本周(2024/01/31-2024/02/06)恒生指数上涨2.8%,而恒生医疗保健指数下跌7.4%,在12个指数行业中排名末位,显著跑输大市。子行业表现分化,医疗保健提供商与服务(+4.2%)、医疗保健技术(+2.9%)和制药(+1.5%)录得上涨,而医疗保健设备与用品(-2.9%)、生物科技(-4.3%)和生命科学工具和服务(-9.4%)则出现下跌。个股方面,开拓药业-B(+43.4%)、康方生物(+8.6%)和上海医药(+8.3%)涨幅居前,而药明合联(-20.7%)、药明生物(-18.7%)和药明康德(-13.0%)跌幅较大。

2023年医保数据显示,基本医保统筹基金(含生育保险)收入达27110.66亿元,同比增长16.8%;同口径支出22043.12亿元,同比增长17.1%,收入和支出增速基本持平。当年结余5067.54亿元。国家谈判药品支出从2019年的494亿元增至2023年的1389亿元。报告认为,尽管医保控费是主旋律,但长期来看医保支出规模和结余有望逐年增长。

创新药政策利好与行业动态

国家医保局拟推出新上市化学药品首发价格形成机制,通过评价量表鼓励高质量创新。药品根据创新价值高低进入不同组别,分数越高,定价自由度越高,并可享受绿色通道挂网及稳定期保护等政策扶持。此举有望进一步明确医保谈判降价预期,长期促进创新药研发回报和良性竞争。

行业动态方面,2023年国家药监局药审中心受理新药临床试验申请(IND)2997件,同比增长33.56%;新药上市许可申请(NDA)470件,同比增长40.72%。全年批准上市1类创新药40个品种。国家发改委将细胞培养、基因治疗药物、细胞治疗药物等列入鼓励类产业目录。上海市积极推进国谈药落地,鼓励未中选药品自愿降价,并加速新药纳入医院用药目录。

重点公司进展与板块估值概览

国内外药企积极布局,创新成果持续涌现

多家重点公司公布了最新进展:

- 石药集团(1093 HK):子公司石药创新调整发行股份及支付现金购买资产的发行价格,显示对公司长期价值的看好。其第三代rt-PA新适应症获批,用于治疗急性缺血性卒中,具有更长的半衰期和更强的纤溶活性。

- 辉瑞(PFE N):2023年全年营收585亿美元,同比下滑41%,若不计新冠产品则同比增长7%。新冠疫苗和治疗药物收入锐减,但偏头痛新药Nurtec和RSV疫苗Abrysvo表现强劲。

- 诺和诺德(NVO N):2023年总销售额达2322.61亿丹麦克朗,同比增长36%,营业利润和净利润分别同比增长44%和51%。司美格鲁肽系列产品销售额达1458.11亿丹麦克朗,同比增长88.78%,占总营收的62.78%。公司还宣布收购Catalent的3个灌装-成品基地。

- 诺华(NVS N):以27亿欧元收购德国生物技术公司Morphosys,获得BET抑制剂Pelabresib和EZH2/EZH1抑制剂Tulmimetostat等核心管线。

- Adaptimmune:首款TCR-T疗法Afami-cel的上市申请获得FDA优先审评资格,用于治疗滑膜肉瘤。

- 药明生物(2269 HK):爱尔兰基地首批1.6万升生产成功,为大规模商业化生产奠定基础。

- 百济神州(6160 HK):BG-C9074(B7H4 ADC)启动美国一期临床。

- 中国生物制药(1177 HK):子公司正大天晴抗PD-L1单抗联合疗法拟纳入优先审评,用于治疗复发性或转移性子宫内膜癌。

- 恒瑞医药(600276 CH):SHR-1811被国家药监局药品审评中心拟纳入突破性治疗品种公示名单,此前已有四个适应症获得突破性疗法认定。

- 信达生物(1801 HK):IBI343(CLDN18.2 ADC)启动III期临床,用于治疗Claudin 18.2阳性、HER2阴性胃或胃食管交界处腺癌患者。

港股医药板块估值与投资建议

港股医疗保健行业TTM市盈率(剔除负值)显示,制药板块为10.0倍,生命科学工具与服务板块为12.6倍,生物科技板块为17.2倍,医疗保健设备与用品板块为14.2倍,医疗保健提供商与服务板块为9.7倍,医疗保健技术板块为38.3倍。

报告重申,近期板块持续调整后具有较高弹性,看好2-3月的股价修复机会。在个股选择上,建议继续关注产品具有竞争力、大催化剂落地确定性强的康方生物和先声药业。

总结

本周医药行业市场表现低迷,恒生医疗保健指数大幅跑输大盘,但多项积极信号预示着行业触底反弹的潜力。2023年医保基金收入与支出均实现稳健增长,且国家医保局正积极推动创新药定价机制改革,以鼓励高质量创新并优化新药挂网效率。同时,NMPA审批提速、国家政策鼓励基因与细胞治疗发展,以及上海等地加速国谈药落地,均构成了行业发展的有利政策环境。国内外主要药企在研发和商业化方面也持续取得进展。尽管短期市场情绪受压,但结合政策利好和估值低点,报告对医药板块后续反弹持坚定看好态度,并建议投资者关注具有核心竞争力和明确催化剂的优质个股。

微信扫一扫-立即使用

微信扫一扫-立即使用