中心思想

积极响应政策,强化投资者回报

迈瑞医疗积极响应中国资本市场“活跃市场、提振信心”的政策导向,发布“质量回报双提升”行动方案,旨在通过提升公司经营质量和投资者回报水平,践行“以投资者为本”的发展理念,维护全体股东利益,并助力资本市场平稳健康发展。

稳健经营与战略扩张驱动持续增长

公司凭借在生命信息与支持、体外诊断、医学影像三大核心业务领域的深厚积累和持续研发投入,已构建起全球领先的产品线和市场竞争力。同时,通过积极的全球并购策略,如收购德国DiaSys和拟收购惠泰医疗,不断拓展业务边界和细分赛道,确保了未来业绩的持续高增长潜力。

主要内容

政策响应与行动方案

- 政策背景与公司行动: 2023年7月中央政治局会议和2024年1月国常会均强调活跃资本市场、提升上市公司质量和投资价值。迈瑞医疗于2024年2月18日发布“质量回报双提升”行动方案,明确致力于增强投资者获得感,维护股东利益,并促进资本市场健康发展。

经营分析

- 全球市场布局与产品竞争力: 迈瑞医疗经过三十余年发展和二十余年海外布局,已拥有同行业最全的产品线,产品销往全球190多个国家和地区。其监护仪、麻醉机、呼吸机等多款核心产品在全球市场占有率排名居前,具备与国际一线医疗器械企业同台竞争的能力。

- 战略性并购与业务拓展: 公司积极通过并购整合实现内外协同发展。2023年,完成对全球知名IVD品牌德国DiaSys 75%股权的收购。2024年1月,公告拟使用66.5亿元自有资金收购科创板上市公司惠泰医疗控制权,旨在进一步布局心血管领域细分赛道。

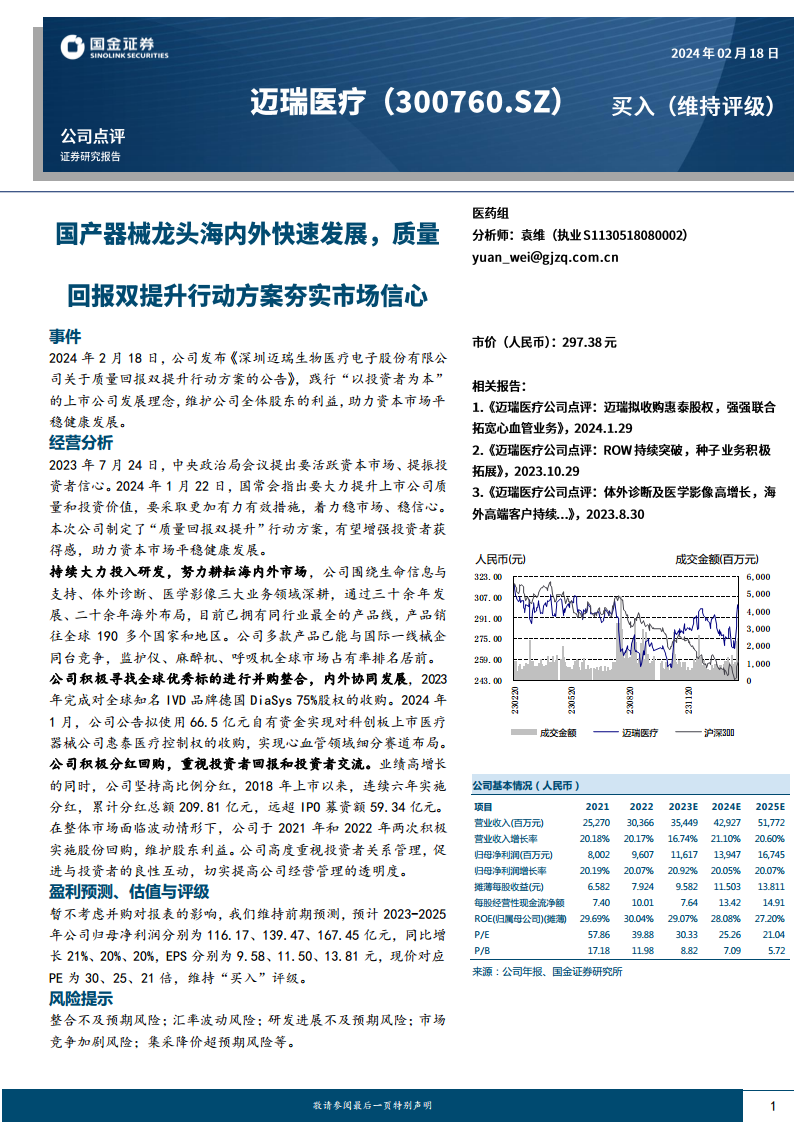

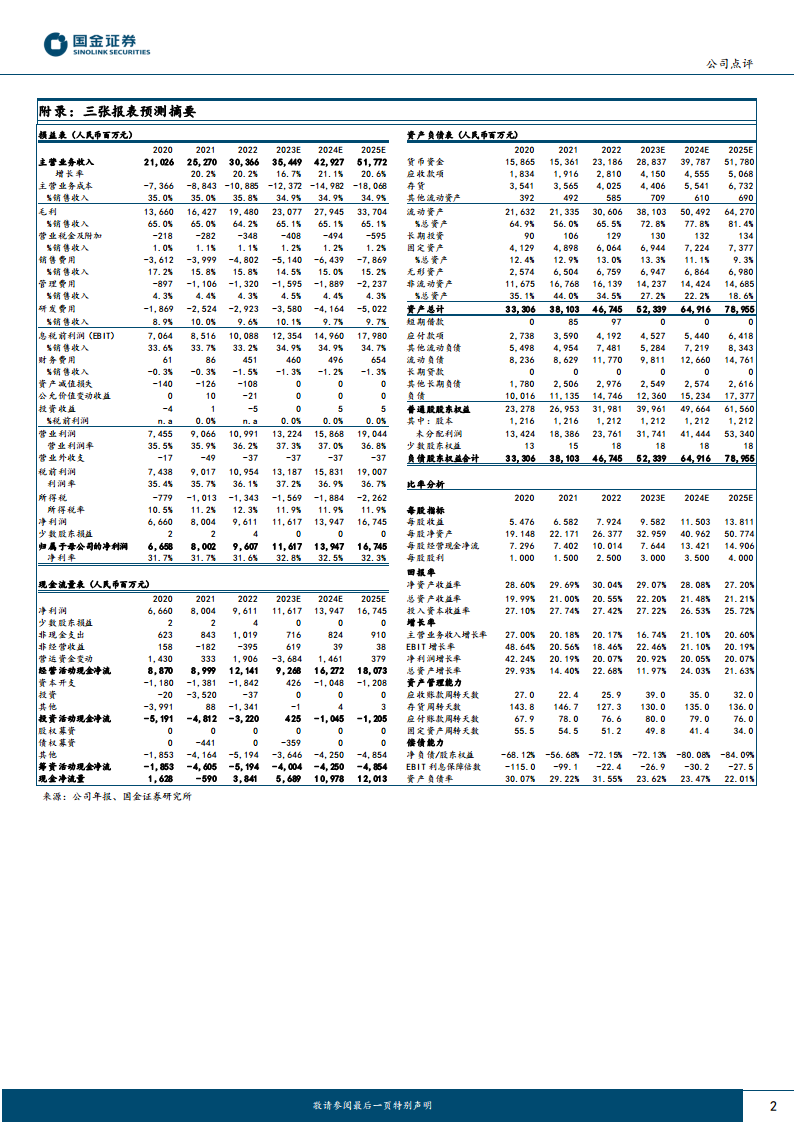

- 财务表现与增长预期: 报告显示,公司基本面稳健,预计2023-2025年营业收入将分别达到354.49亿元、429.27亿元和517.72亿元,同比增长率分别为16.74%、21.10%和20.60%。同期归母净利润预计分别为116.17亿元、139.47亿元和167.45亿元,同比增长率分别为20.92%、20.05%和20.07%,展现出持续的高增长态势。

- 投资者回报与沟通机制: 公司高度重视投资者回报,自2018年上市以来,连续六年实施分红,累计分红总额达209.81亿元,远超IPO募资额59.34亿元。在市场波动时期,公司于2021年和2022年两次积极实施股份回购以维护股东利益。此外,公司致力于加强投资者关系管理,提升经营透明度。

盈利预测、估值与评级

- “买入”评级: 国金证券维持迈瑞医疗“买入”评级,预计2023-2025年摊薄每股收益(EPS)分别为9.58元、11.50元和13.81元,对应现价的市盈率(P/E)分别为30倍、25倍和21倍。

风险提示

- 主要风险因素: 报告提示了包括并购整合不及预期、汇率波动、研发进展不及预期、市场竞争加剧以及集采降价超预期等潜在风险。

总结

迈瑞医疗通过发布“质量回报双提升”行动方案,积极响应国家政策,展现了以投资者为本的发展理念。公司凭借其在全球医疗器械市场的深厚积累、全面的产品线、持续的研发投入以及成功的战略并购,实现了稳健的业绩增长。财务数据显示,公司在营收和归母净利润方面均保持20%左右的年复合增长率。同时,公司通过高比例分红和股份回购,持续回馈投资者,并高度重视投资者沟通。尽管面临整合、汇率、研发、市场竞争和集采降价等多重风险,但其强劲的经营基本面和增长潜力支撑了机构的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用