中心思想

业绩强劲增长与战略布局

康比特(833429.BJ)预计2023年归母净利润将实现33.65%至56.21%的显著增长,主要得益于公司持续的产品升级、积极的市场开拓以及在军需食品领域的重大突破。公司坚持高端化、差异化的竞争策略,通过强化研发投入、深化品牌建设和拓展销售渠道,有效提升了市场竞争力和盈利能力。

军需市场突破与品牌深化

报告强调康比特在军需食品市场取得了显著进展,特别是在自热食品订单方面实现较大突破,并持续在口粮军需采购中保持较高排名,成为公司营收增长的重要驱动力。同时,公司通过多元化的营销策略和内容输出,不断提升品牌影响力,为未来业绩增长奠定坚实基础。

主要内容

2023年业绩预告与增长驱动

归母净利润显著增长

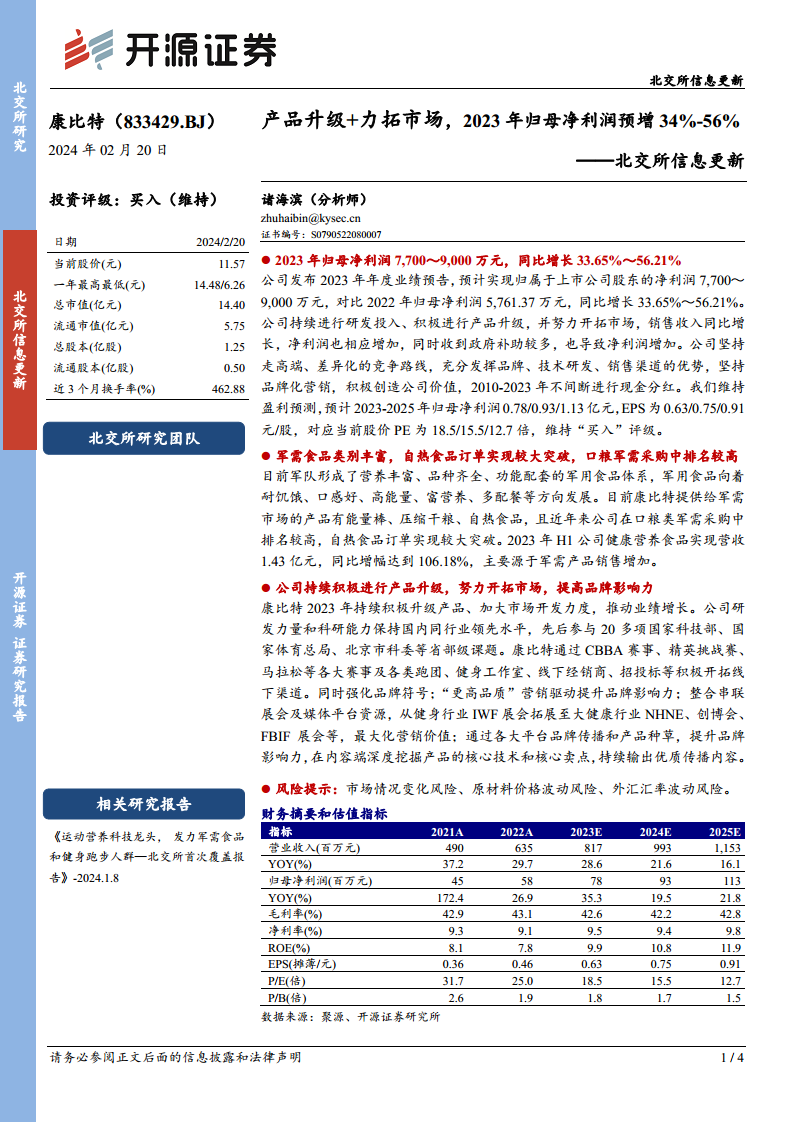

康比特发布2023年年度业绩预告,预计实现归属于上市公司股东的净利润为7,700万元至9,000万元。与2022年归母净利润5,761.37万元相比,预计同比增长幅度达到33.65%至56.21%,显示出公司强劲的盈利能力和良好的发展态势。

业绩增长核心因素

公司业绩的显著增长主要归因于多方面因素:一是持续加大研发投入,积极进行产品升级,以满足市场不断变化的需求;二是努力开拓市场,有效扩大了销售规模,使得销售收入同比增加;三是收到的政府补助较多,对净利润的增长也起到了积极作用。公司坚持走高端、差异化的竞争路线,充分发挥品牌、技术研发和销售渠道的综合优势,并通过品牌化营销积极创造公司价值,自2010年至2023年持续进行现金分红,体现了稳健的经营策略。

盈利预测与投资评级

开源证券维持对康比特的盈利预测,预计2023年至2025年归母净利润分别为0.78亿元、0.93亿元和1.13亿元。对应每股收益(EPS)分别为0.63元/股、0.75元/股和0.91元/股。基于当前股价,对应的市盈率(PE)分别为18.5倍、15.5倍和12.7倍。鉴于公司稳健的业绩增长和合理的估值水平,报告维持“买入”评级。

军需食品业务表现突出

军用食品发展趋势与康比特产品线

当前军队已形成营养丰富、品种齐全、功能配套的军用食品体系,其发展方向趋向于耐饥饿、口感好、高能量、富营养、多配餐。康比特积极响应这一趋势,为军需市场提供了包括能量棒、压缩干粮和自热食品在内的多样化产品,满足了军队对高品质军用食品的需求。

自热食品订单与市场地位

近年来,康比特在口粮类军需采购中排名较高,尤其在自热食品订单方面实现了较大突破,这表明公司在军需食品领域的市场竞争力显著增强。自热食品的成功拓展,不仅丰富了公司的产品结构,也为公司带来了新的增长点。

军需产品对营收的贡献

军需产品的销售增长对公司整体营收产生了积极影响。2023年上半年,康比特健康营养食品实现营收1.43亿元,同比增幅高达106.18%,这一显著增长主要源于军需产品销售的增加,凸显了军需市场对公司业绩增长的强大拉动作用。

产品升级、市场拓展与品牌建设

持续的研发投入与产品创新

康比特在2023年持续积极进行产品升级,并保持国内同行业领先的研发力量和科研能力。公司先后参与了20多项国家科技部、国家体育总局、北京市科委等省部级课题,体现了其在科技创新方面的深厚积累和行业影响力。

多元化的市场开拓策略

公司积极拓展市场,通过多种渠道提升产品覆盖率。在线下,康比特参与CBBA赛事、精英挑战赛、马拉松等各大赛事,并与各类跑团、健身工作室、线下经销商合作,同时积极参与招投标,构建了多元化的销售网络。

品牌影响力提升与营销深化

康比特致力于强化品牌符号,通过“更高品质”的营销策略提升品牌影响力。公司整合串联展会及媒体平台资源,将营销触角从健身行业IWF展会拓展至大健康行业NHNE、创博会、FBIF展会等,最大化营销价值。此外,公司通过各大平台进行品牌传播和产品种草,在内容端深度挖掘产品的核心技术和核心卖点,持续输出优质传播内容,有效提升了品牌知名度和美誉度。

财务摘要与估值指标

关键财务数据概览

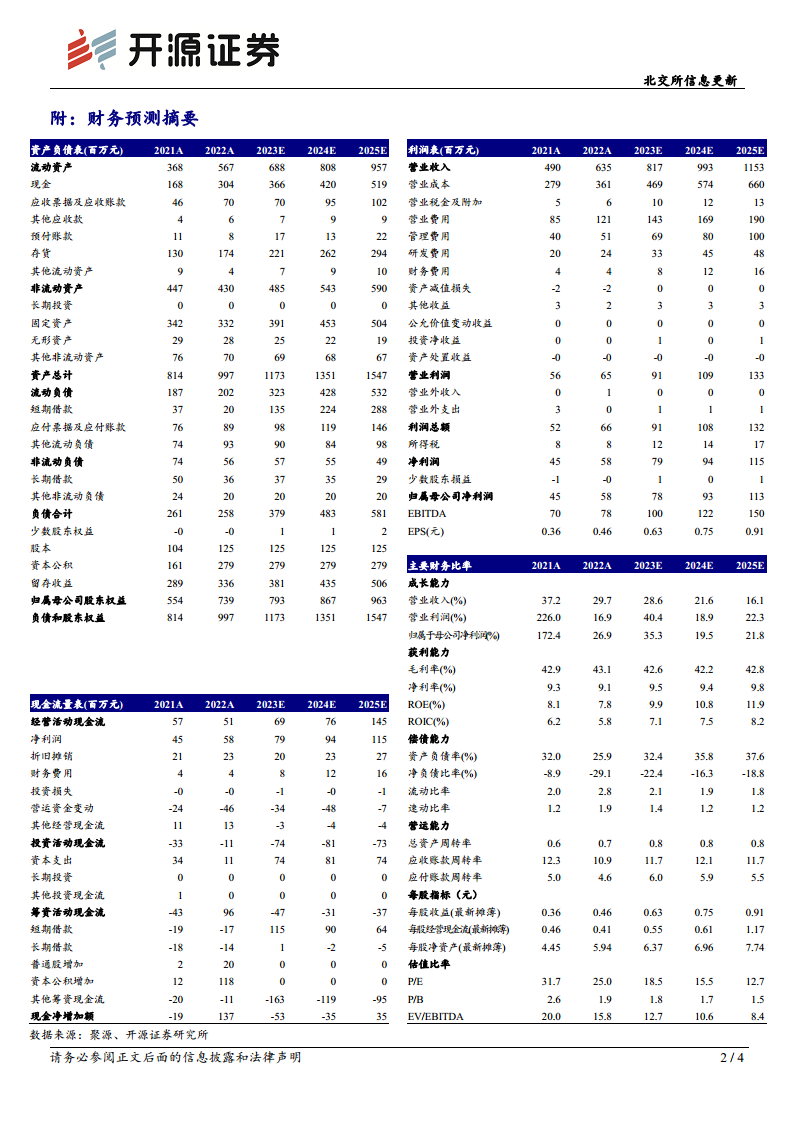

报告提供了康比特2021年至2025年的财务预测摘要。营业收入预计从2023年的8.17亿元增长至2025年的11.53亿元,年复合增长率保持在较高水平。归母净利润预计从2023年的0.78亿元稳步增长至2025年的1.13亿元。毛利率和净利率预计保持在42%和9%以上的健康水平。

盈利能力与偿债能力分析

公司的净资产收益率(ROE)预计从2023年的9.9%提升至2025年的11.9%,显示出盈利能力的持续增强。资产负债率预计在32%至37%之间波动,流动比率和速动比率均保持在合理水平,表明公司具备良好的偿债能力。

估值水平与投资建议

从估值指标来看,康比特的市盈率(P/E)预计从2023年的18.5倍逐步下降至2025年的12.7倍,市净率(P/B)也呈现下降趋势,显示出随着业绩增长,公司的估值吸引力逐步提升。EV/EBITDA指标也呈现下降趋势,进一步印证了其投资价值。

风险提示

投资者在关注康比特发展前景的同时,也需注意潜在风险:包括市场情况变化可能对公司经营造成影响的风险;原材料价格波动可能导致成本上升,进而影响盈利能力的风险;以及外汇汇率波动可能对公司进出口业务和财务状况产生影响的风险。

总结

康比特凭借其在产品研发、市场拓展和品牌建设方面的持续投入,特别是在军需食品领域的显著突破,预计2023年将实现归母净利润的强劲增长。公司坚持高端化、差异化的竞争策略,并通过有效的营销和渠道布局,不断提升市场竞争力和盈利能力。展望未来,康比特在健康营养食品市场,尤其是在军需领域的增长潜力值得关注。然而,投资者仍需审慎评估市场变化、原材料价格波动以及外汇汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用