中心思想

新能源业务驱动业绩显著增长

康普化学在2023年实现了强劲的业绩增长,归母净利润同比大幅增长42.74%,主要得益于其新能源电池金属萃取剂订单的显著增加。公司通过积极的市场开拓、持续的技术创新和工艺优化,有效提升了产能并降低了生产成本,规模效应日益凸显。高毛利的新能源电池金属萃取剂在产品结构中的占比提升,预示着公司未来增长的强劲动力和盈利能力的持续优化。

传统业务稳健发展,市场前景积极

公司的传统铜萃取剂业务保持稳定增长态势,受益于全球铜市场供需格局的改善,特别是主要矿业公司对铜供应过剩担忧的降低。这为公司铜萃取剂业务的基本盘提供了有利的市场环境。同时,在国家健全动力电池回收利用体系的政策支持下,康普化学在镍钴锂等关键新能源金属回收领域的技术储备和产品优势将持续受益,进一步巩固其在稀贵金属湿法冶炼技术领域的领先地位。

主要内容

2023年业绩快报与盈利预测上调

业绩表现强劲,超预期增长

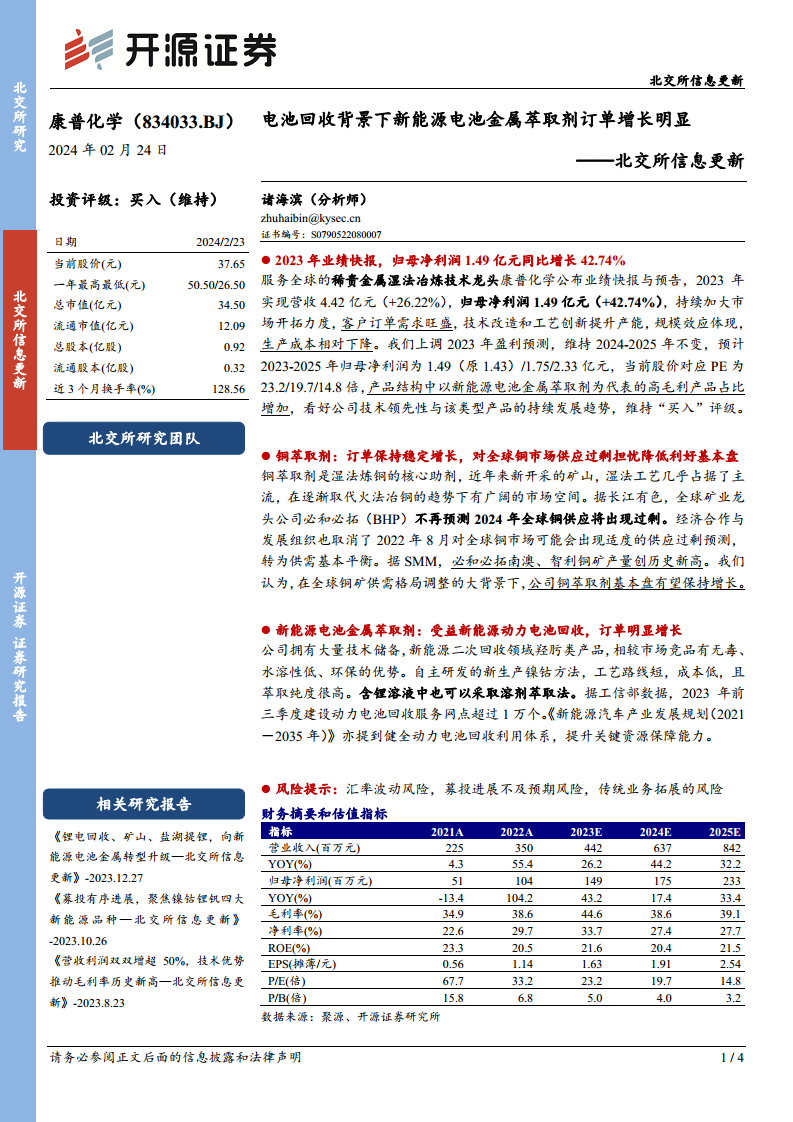

康普化学于2024年2月24日公布的业绩快报显示,公司2023年实现营业收入4.42亿元,同比增长26.22%;归属于母公司股东的净利润为1.49亿元,同比大幅增长42.74%。这一显著增长主要归因于公司持续加大市场开拓力度,客户订单需求旺盛,以及通过技术改造和工艺创新有效提升了产能,实现了规模效应并相对降低了生产成本。

盈利预测上调与估值分析

基于2023年优异的业绩表现,开源证券上调了康普化学2023年归母净利润预测至1.49亿元(原预测为1.43亿元),并维持对2024年和2025年归母净利润分别为1.75亿元和2.33亿元的预测。按照当前股价37.65元计算,公司2023年至2025年的市盈率(PE)分别为23.2倍、19.7倍和14.8倍。报告指出,公司产品结构中以新能源电池金属萃取剂为代表的高毛利产品占比增加,凸显了其技术领先性与该类型产品的持续发展趋势,因此维持“买入”评级。

铜萃取剂业务:稳定增长与市场利好

湿法炼铜核心助剂地位稳固

铜萃取剂是湿法炼铜工艺中的核心助剂。近年来,新开采的矿山几乎普遍采用湿法工艺,该技术正逐步取代传统的火法冶铜,预示着铜萃取剂拥有广阔的市场发展空间。康普化学在该领域的技术优势和市场地位为公司提供了稳定的基本盘。

全球铜市场供需格局改善

全球矿业巨头必和必拓(BHP)已不再预测2024年全球铜供应将出现过剩,同时经济合作与发展组织(OECD)也取消了其在2022年8月对全球铜市场可能出现适度供应过剩的预测,转而认为供需将基本平衡。此外,据SMM数据,必和必拓在南澳和智利的铜矿产量创历史新高。在全球铜矿供需格局趋于平衡的宏观背景下,康普化学的铜萃取剂基本盘业务有望保持稳定增长。

新能源电池金属萃取剂业务:受益回收趋势,订单显著增长

领先技术优势助力电池回收

康普化学拥有大量技术储备,特别是在新能源二次回收领域,其羟肟类产品相较市场竞品具有无毒、水溶性低、环保等显著优势。公司自主研发的镍钴新生产方法,工艺路线短、成本低,且萃取纯度很高。此外,公司也掌握了含锂溶液的溶剂萃取法,为新能源电池金属的全面回收提供了技术支持。

政策驱动与市场需求旺盛

新能源动力电池回收市场正迎来快速发展。根据工信部数据,2023年前三季度全国建设的动力电池回收服务网点已超过1万个。国家政策层面,《新能源汽车产业发展规划(2021-2035年)》明确提出要健全动力电池回收利用体系,提升关键资源保障能力。在政策的强力推动和市场需求的双重作用下,康普化学的新能源电池金属萃取剂订单实现了明显增长。

风险提示

潜在经营风险因素

报告提示了公司可能面临的风险,包括汇率波动风险,这可能影响公司的国际业务收益;募投项目进展不及预期的风险,可能导致产能扩张或效益实现滞后;以及传统业务拓展的风险,即市场竞争加剧或拓展不及预期可能影响传统业务的增长。

财务数据与估值分析

关键财务数据概览

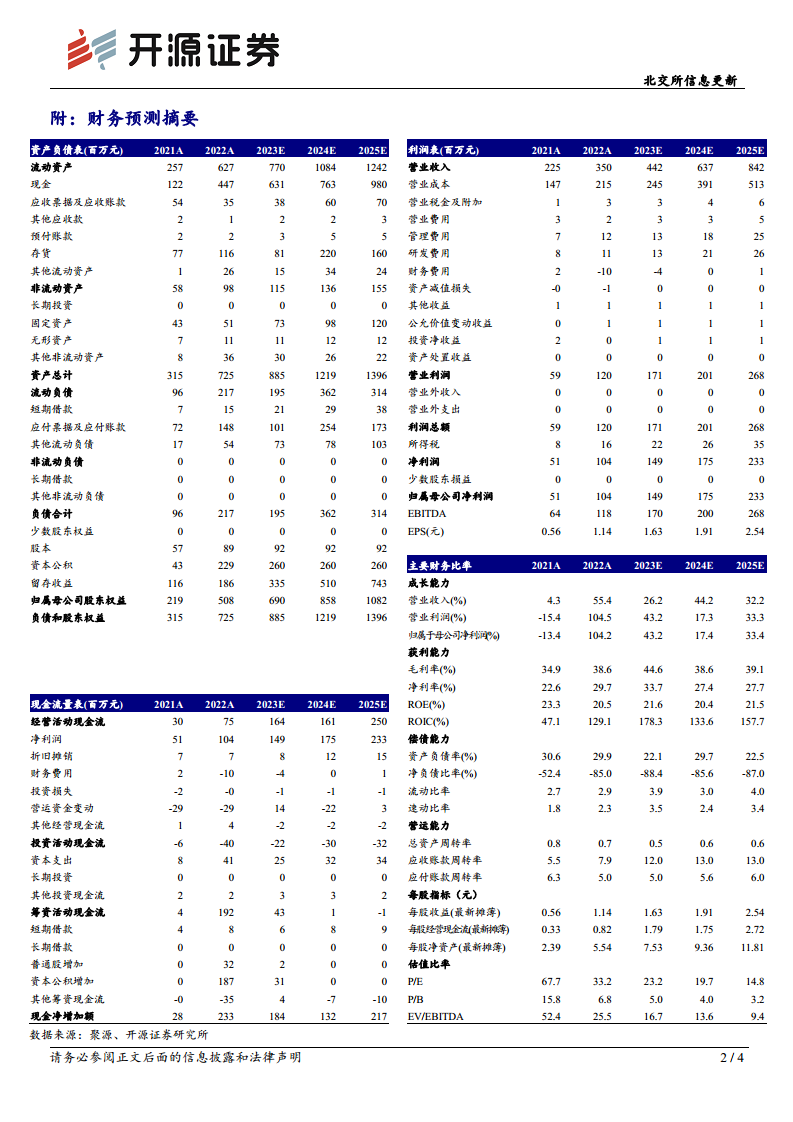

报告提供了康普化学2021年至2025年的详细财务预测摘要和估值指标。数据显示,公司营业收入预计将从2021年的2.25亿元增长至2025年的8.42亿元,归母净利润预计从2021年的0.51亿元增长至2025年的2.33亿元。毛利率在2023年达到44.6%的高点,预计在2024-2025年保持在38%-39%的水平。净利率和ROE也保持在较高水平,显示出良好的盈利能力。

财务预测摘要

详细的财务预测包括资产负债表、利润表和现金流量表,以及成长能力、获利能力、偿债能力、营运能力和每股指标等主要财务比率。这些数据共同描绘了公司稳健的财务状况和积极的增长前景。例如,资产负债率预计将保持在较低水平,流动比率和速动比率均显示出良好的短期偿债能力。每股收益(EPS)预计将从2021年的0.56元增长至2025年的2.54元,P/E估值则呈现逐年下降趋势,从2023年的23.2倍降至2025年的14.8倍,显示出估值吸引力。

总结

康普化学在2023年展现出强劲的业绩增长势头,归母净利润同比大幅增长42.74%,主要得益于其在新能源电池金属萃取剂领域的卓越表现。公司凭借在新能源动力电池回收领域的技术优势,特别是无毒、环保的羟肟类产品以及高效的镍钴锂萃取技术,成功抓住了市场机遇,实现了订单的显著增长。同时,受益于全球铜市场供需格局的改善,公司的传统铜萃取剂业务也保持了稳定增长。在国家政策对动力电池回收利用体系建设的持续支持下,康普化学有望进一步巩固其在稀贵金属湿法冶炼技术领域的领先地位,并实现持续的业绩增长。投资者在关注公司增长潜力的同时,也需留意汇率波动、募投进展及传统业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用