中心思想

创新药管线驱动增长,市场前景乐观

浦银国际研究报告指出,和黄医药(HCM.US/13.HK)凭借其深耕医药行业二十余年所建立的一体化新药研发和商业化平台,正迎来新的增长阶段。报告维持“买入”评级,目标价设定为25美元/39港元,主要基于其核心创新药管线的积极进展,特别是索乐匹尼布(Syk抑制剂)有望在年内获批,以及呋喹替尼在海外市场的持续放量。公司未来发展将由多款创新药的审批和商业化进程共同驱动,展现出显著的市场增长潜力。

关键产品进展与估值支撑

报告详细分析了和黄医药两大核心产品——索乐匹尼布和呋喹替尼的最新进展及其对公司估值的支撑作用。索乐匹尼布作为Syk抑制剂,已在中国获得优先审评,预计2024年获批并贡献可观的销售峰值。呋喹替尼虽然在中国二线胃癌适应症的审批上面临不确定性,但其海外市场表现及三线结直肠癌在欧洲和日本的审批进展仍是重要的增长点。此外,赛沃替尼和安迪利塞等管线药物的临床数据读出和上市申请,共同构成了公司2024年的主要催化剂,为基于POS调整的DCF估值模型提供了坚实基础。

主要内容

和黄医药:深耕医药二十载,平台优势显著

和黄医药在医药行业深耕超过20年,已成功建立起一个集新药研发与商业化于一体的综合性平台。浦银国际首席医药分析师阳景恢复覆盖该公司,并维持“买入”评级,目标价定为25美元(潜在升幅+60%)或39港元(潜在升幅+63%)。截至2024年2月22日,公司总市值分别为27.29亿港元(HCM.US)和209.10亿港元(13.HK)。分析师认为,随着呋喹替尼海外销售的增长以及索乐匹尼布等新创新药的获批,公司有望迈上新台阶。

索乐匹尼布:Syk抑制剂获优先审评,销售峰值可期

索乐匹尼布(Syk抑制剂)是和黄医药管线中的一个关键产品,其上市申请已于2024年1月11日获得中国国家药监局受理,并被纳入优先审评程序,用于治疗二线免疫性血小板减少症(ITP)。浦银国际预计索乐匹尼布最快有望于2024年获批,并预测该适应症可贡献约人民币6亿元的销售峰值。为迎接该产品的首次上市,和黄医药计划在年内逐步建设一支约100人的商业化团队,以确保市场推广和销售的顺利进行。

呋喹替尼:二线胃癌PFS达标,OS数据解读需谨慎

呋喹替尼在二线胃癌治疗领域的三期临床数据显示出积极信号,但中国审批仍存在不确定性。2024年2月6日,该药二线胃癌三期数据在美国临床肿瘤学会全体大会系列上公布(N=703)。接受呋喹替尼和紫杉醇联合疗法的患者(n=351)中位无进展生存期(PFS)为5.6个月,显著优于接受紫杉醇单药疗法患者(n=352)的2.7个月(p<0.0001),达到了统计学意义,符合预期。然而,总生存期(OS)未达统计学意义(中位OS分别为9.6个月和8.4个月)。报告将OS未达统计学意义归因于两组患者后续接受抗肿瘤治疗比例的不平衡(呋喹替尼+紫杉醇组为52.7%,紫杉醇单药疗法组为72.2%)。鉴于中国国家药品监督管理局(CDE)近年逐渐提高审批要求,浦银国际认为呋喹替尼在中国二线胃癌获批仍具有一定程度的不确定性。

2024年催化剂:多项临床与审批里程碑

2024年,和黄医药预计将迎来多个关键催化剂,这些里程碑事件有望进一步推动公司股价表现和市场预期:

- 索乐匹尼布(Syk抑制剂): 三期二线免疫性血小板减少症具体数据读出、中国获批及潜在的海外授权。

- 呋喹替尼: 二线胃癌中国获批、三线结直肠癌欧洲和日本获批,以及美国销售超出预期。

- 赛沃替尼: 二期SAVANNAH数据读出。

- 安迪利塞(PI3K抑制剂): 三线滤泡性淋巴瘤(FL)关键性二期数据读出及上市申请递交。

财务预测与DCF估值模型

浦银国际对和黄医药的财务表现进行了预测,预计2023-2025年的收入分别为8.5亿美元、7.9亿美元和9.8亿美元。以2022年为基数,2023-2025年的复合年增长率(CAGR)预计为32%。在估值方面,报告采用经POS(成功概率)调整的收入预测和DCF(现金流折现)估值模型。关键假设包括加权平均资本成本(WACC)为9.1%和永续增长率为3.0%。基于这些假设,公司目标价设定为25美元/39港元,对应市值约为43亿美元。从估值比率来看,预计2023E至2025E的市销率(PS)分别为3.1倍、3.4倍和2.8倍。

投资风险与情景分析:潜在回报与下行空间

报告识别了和黄医药面临的主要投资风险,包括商业化产品销售未达预期和管线产品临床数据不佳。为全面评估投资前景,浦银国际还提供了乐观与悲观情景假设:

- 乐观情景(20%概率): 假设公司收入增长好于预期,2023-2025E收入CAGR高于50%;呋喹替尼和赛沃替尼的峰值销售额分别超过15亿美元和10亿美元;2023-2025E毛利率均高于60%;管线药物研发进度快于预期。在此情景下,目标价为30.2美元/47.1港元。

- 悲观情景(20%概率): 假设公司收入增长不及预期,2023-2025E收入CAGR低于20%;呋喹替尼和赛沃替尼的峰值销售额分别低于8亿美元和5亿美元;2023-2025E毛利率均低于35%;管线药物研发进度慢于预期或在研管线研发失败。在此情景下,目标价为12.6美元/19.6港元。

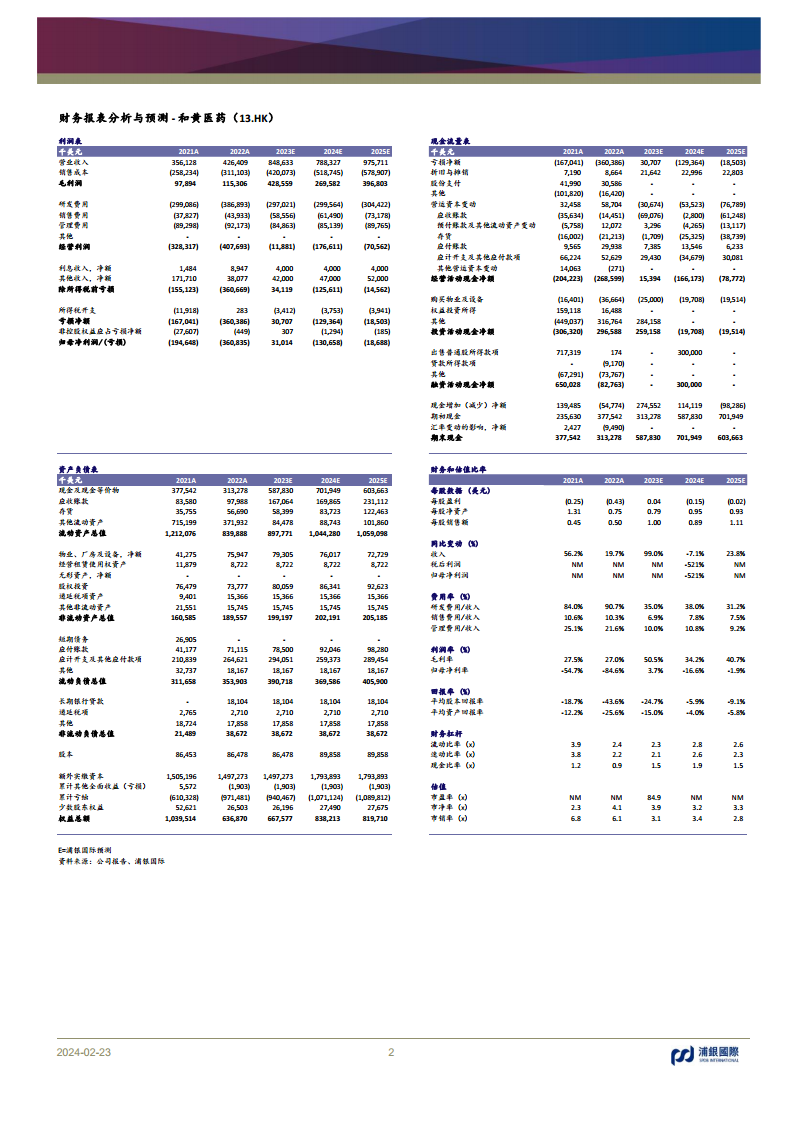

财务指标概览:收入与盈利趋势分析

根据浦银国际的盈利预测和财务指标,和黄医药的收入在2021年至2025年间呈现波动增长趋势。

- 营业收入: 从2021年的3.56亿美元增长至2022年的4.26亿美元(同比增长19.7%),预计2023年将大幅增长至8.49亿美元(同比增长99.0%)。然而,2024年预计将略有下降至7.88亿美元(同比下降7.1%),随后在2025年恢复增长至9.76亿美元(同比增长23.8%)。

- 归母净利润/(亏损): 公司在2021年和2022年分别录得1.95亿美元和3.61亿美元的归母净亏损。预计2023年将实现盈利3100万美元,但在2024年和2025年可能再次出现亏损,分别为1.31亿美元和1900万美元。

- 市销率(PS): 预计2023年为3.1倍,2024年为3.4倍,2025年为2.8倍,反映出市场对公司未来销售增长的预期。

总结

和黄医药作为小分子靶向药领域的先行者,正处于其创新药管线驱动增长的关键时期。索乐匹尼布的优先审评和潜在获批,以及呋喹替尼在海外市场的表现,是公司近期增长的核心动力。尽管呋喹替尼在中国二线胃癌适应症的审批存在不确定性,但公司丰富的研发管线和2024年多项关键催化剂,为未来的业绩增长提供了坚实基础。浦银国际基于严谨的POS调整DCF估值模型,维持“买入”评级,并设定了25美元/39港元的目标价,反映了对公司长期发展潜力的信心。同时,报告也充分提示了商业化销售不及预期和临床数据不佳等投资风险,并通过情景分析量化了潜在的回报与下行空间,为投资者提供了全面的分析视角。

微信扫一扫-立即使用

微信扫一扫-立即使用