中心思想

战略调整与增长潜力

欧普康视在2023年面临市场竞争加剧和消费力疲软的挑战,但公司正积极通过营销优化、产品升级和强化服务终端来应对。尽管部分核心业务增速放缓,公司通过调整护理品业务结构、拓展线上渠道以及加强控股视光终端建设,致力于提升市场份额和盈利能力。

股权激励彰显发展信心

公司发布的股权激励计划,明确了未来五年20%以上的业绩增长目标,这不仅是对管理层和核心技术人员的激励,更彰显了公司管理层对欧普康视长期发展潜力和持续增长的坚定信心。

主要内容

2023年度业绩预告分析

- 净利润稳健增长: 2023年公司归母净利润预计为6.24-7.17亿元,同比增长0%-15%;扣非净利润预计为5.60-6.15亿元,同比增长0%-10%。

- 业务结构性表现: 硬性角膜接触镜类产品、框架眼镜及其他产品、医疗服务等三类业务实现增长。然而,收入占比最大的硬性角膜接触镜类产品销售收入增幅不高,护理产品收入则出现下降。

- 符合市场预期: 整体业绩表现符合公司及市场预期。

市场挑战与业务调整

- 角膜塑形镜业务增长放缓:

- 替代产品竞争: 部分潜在用户转向价格较低、营销管控较松的离焦框架眼镜,且其终端渠道(眼镜店)数量庞大,成本较低。

- 消费能力疲软: 居民消费能力低于预期,中高端消费医疗市场缺乏强劲增长动力。

- 竞品入市加剧竞争: 市场正值竞品品牌入市高峰期,进一步加剧了角膜塑形镜市场的竞争压力。

- 护理品业务结构优化:

- 销售收入下降与自产比提升: 护理产品整体销售收入下降,但自产护理品占比持续提升。

- 渠道重心转移: 销售渠道正从传统的线下专业视光机构向线上集中,公司已组建线上营销团队加强推广。

- 产品结构调整: 公司加大对自产护理品的推广力度,并计划推出双氧水等短缺品类和不同规格的护理品以满足客户需求。

终端拓展与股权激励

- 控股视光终端表现强劲:

- 销售增长领先: 2023年前三季度,公司控股视光终端保持良好发展态势,销售增长情况远高于其他渠道。

- 销售占比提升: 控股终端销售占比进一步提高至48.03%。

- 持续扩张计划: 公司新增13家终端和1家医院,并计划未来2-3年继续加强控股终端建设及现有终端的销售提升。

- 股权激励计划提振信心:

- 激励对象与规模: 公司发布股权激励公告,拟向69名管理及核心技术人员授予270万股,占总股本的0.3%,授予价格为14.27元/股。

- 业绩考核目标: 考核目标设定为2024-2028年度以2023年扣非净利润为基数,年复合增长率(CAGR)达到20%+或当年扣非净利润增长达20%+。

投资建议与风险提示

- 维持“增持”评级:

- 行业龙头地位: 作为深耕20年的眼视光行业龙头企业,欧普康视秉持产品+服务终端双线战略。

- 业绩展望: 公司将通过营销结构优化、产品升级迭代和强化控股终端优势,有望回归较高增长态势。

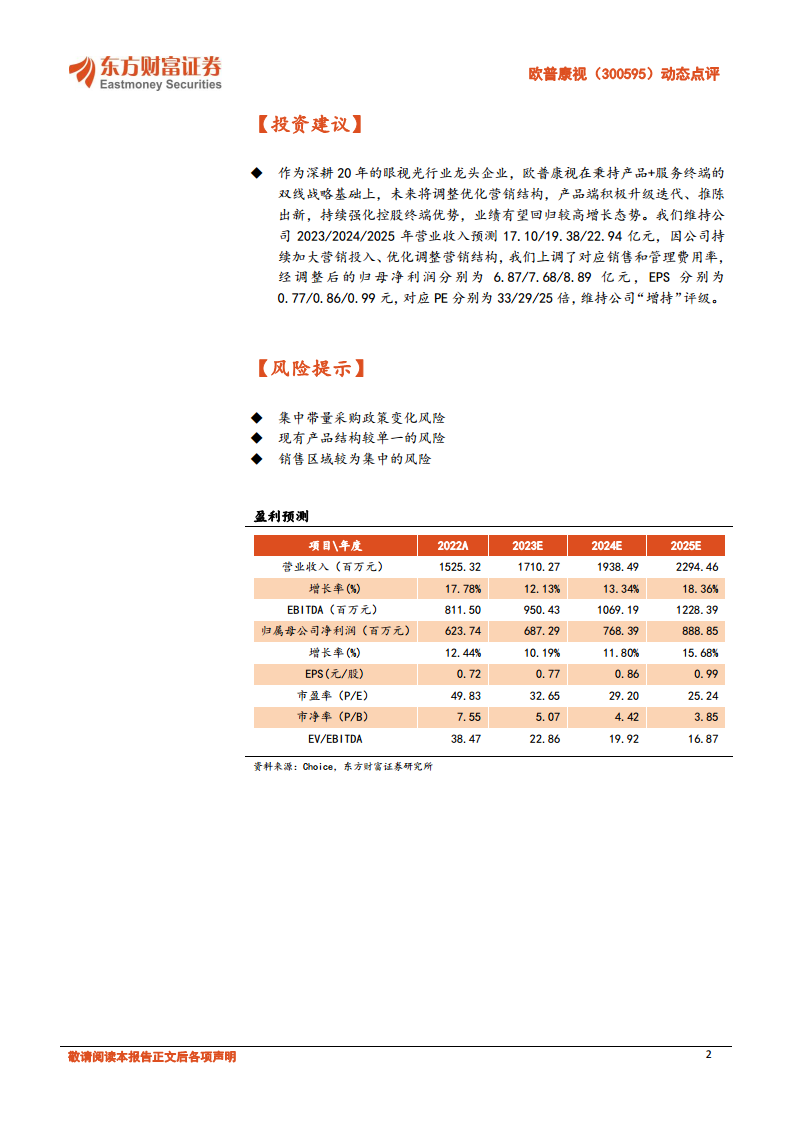

- 盈利预测调整: 维持2023/2024/2025年营业收入预测不变,但因持续加大营销投入,调整归母净利润预测至6.87/7.68/8.89亿元,对应EPS分别为0.77/0.86/0.99元。

- 主要风险提示:

- 集中带量采购政策变化风险。

- 现有产品结构较单一的风险。

- 销售区域较为集中的风险。

总结

欧普康视在2023年实现了净利润的稳健增长,但面临角膜塑形镜业务增速放缓和护理品业务结构调整的市场挑战。公司积极应对,通过将护理品销售渠道向线上集中、加大自产护理品推广以及持续强化控股视光终端建设,以优化营销结构并提升市场竞争力。股权激励计划的发布,设定了未来五年20%以上的业绩增长目标,充分体现了公司对长期发展的乐观预期和信心。尽管存在集中带量采购政策变化、产品结构单一和销售区域集中等潜在风险,但作为眼视光行业的龙头企业,欧普康视有望通过持续的战略优化和市场深耕,实现业绩的稳健增长,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用