中心思想

业绩高速增长与盈利能力提升

伟思医疗在2023年实现了显著的营收和归母净利润增长,其中营收同比增长44%,归母净利润同比增长45%。尤其值得关注的是,在剔除股权激励费用影响后,归母净利润同比增长高达64.02%,成功达成股权激励目标,显示出公司强劲的盈利能力和管理效率的优化。

产品迭代驱动市场扩张

公司通过持续的产品迭代升级,特别是盆底功能磁和经颅磁等核心产品的更新,有效提升了磁刺激业务的市场竞争力,并推动了市场份额的快速扩张。未来,随着产品管线的不断丰富、渠道体系的加强以及康复专科和光电医美新产品的持续放量,公司营收有望保持稳步增长。

主要内容

2023年业绩快报概览

伟思医疗发布2023年业绩快报,报告期内实现营业收入4.62亿元,同比增长44%;实现归母净利润1.36亿元,同比增长45%;实现扣非归母净利润1.22亿元,同比增长59%。

产品创新驱动营收增长

2023年,公司核心产品如盆底功能磁、经颅磁等均已完成迭代升级,显著提升了磁刺激业务的市场竞争力。这使得公司市场份额快速扩张,推动全年营收达到4.62亿元,同比增长44%。尽管2023年第四季度营收增速(24%)较前三季度有所放缓,这主要归因于2022年同期的高基数以及医疗反腐对医院设备采购进程的影响。展望未来,随着公司产品管线的丰富、渠道体系的加强以及康复专科、光电医美新产品的持续放量,预计公司营业收入将保持稳步增长。

股权激励费用调整后的利润表现

在营收快速增长的带动下,公司利润端也同步增长。2023年度公司实现归母净利润1.36亿元,同比增长45%。考虑到实施股权激励计划产生的1666万元税后股份支付费用,若剔除此项费用及所得税影响,归属于母公司所有者的净利润将达到1.53亿元,较上年同期同口径增长64.02%,成功达成股权激励目标,表现亮眼。这表明公司在生产及管理效率方面持续优化,盈利能力有望进一步增强,利润增长有望加速。

未来业绩展望与风险提示

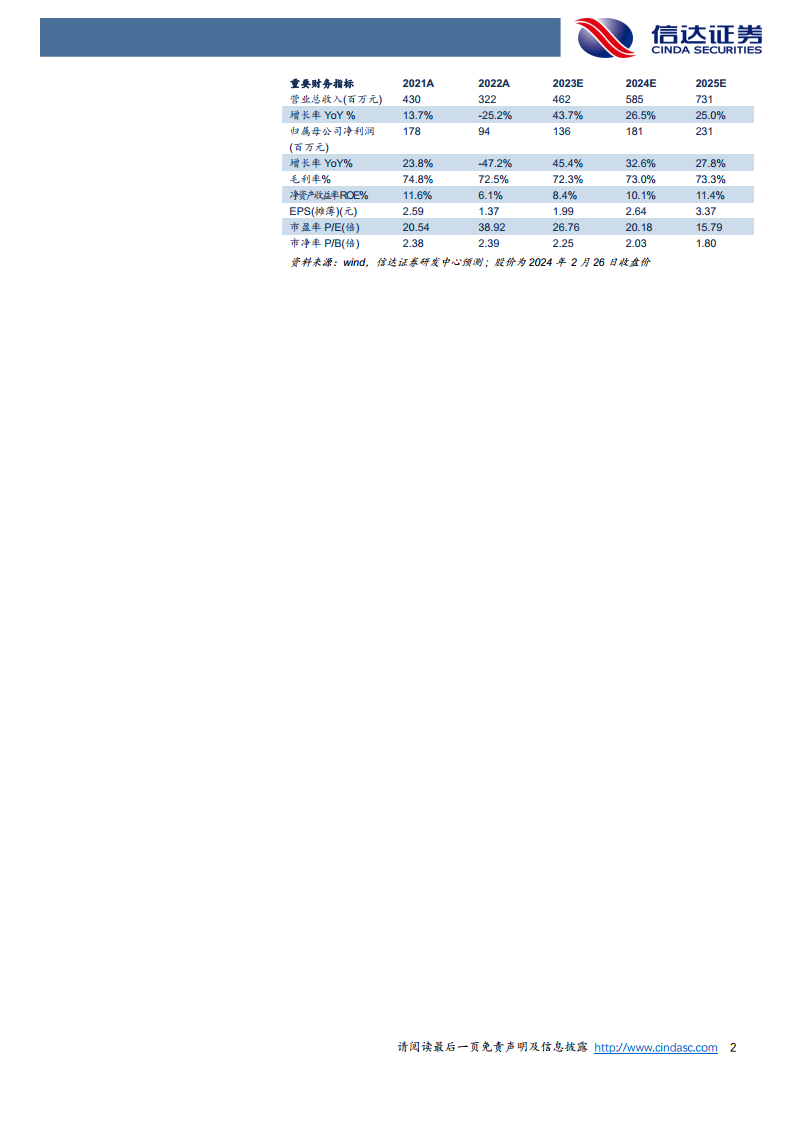

根据盈利预测,公司2024-2025年营收预计分别为5.85亿元和7.31亿元,同比增速分别为26.5%和25.0%。归母净利润预计分别为1.81亿元和2.31亿元,同比增速分别为32.6%和27.8%。对应当前股价,2024年和2025年的市盈率(PE)分别为20倍和16倍。

同时,报告提示了潜在风险因素,包括新品销售不及预期风险、经销商管理风险以及研发进展不及预期风险。

重要财务指标分析

| 会计年度 |

2021A |

2022A |

2023E |

2024E |

2025E |

| 营业总收入(百万元) |

430 |

322 |

462 |

585 |

731 |

| 增长率YoY% |

13.7% |

-25.2% |

43.7% |

26.5% |

25.0% |

| 归属母公司净利润(百万元) |

178 |

94 |

136 |

181 |

231 |

| 增长率YoY% |

23.8% |

-47.2% |

45.4% |

32.6% |

27.8% |

| 毛利率% |

74.8% |

72.5% |

72.3% |

73.0% |

73.3% |

| 净资产收益率ROE% |

11.6% |

6.1% |

8.4% |

10.1% |

11.4% |

| EPS(摊薄)(元) |

2.59 |

1.37 |

1.99 |

2.64 |

3.37 |

| 市盈率P/E(倍) |

20.54 |

38.92 |

26.76 |

20.18 |

15.79 |

数据显示,公司在2023年实现了营收和净利润的强劲反弹,并预计在2024-2025年继续保持稳健增长。毛利率预计将保持在72%以上,显示出公司产品的盈利能力稳定。

总结

伟思医疗在2023年展现出强劲的增长势头,营业收入和归母净利润均实现高速增长。尤其是在剔除股权激励费用影响后,归母净利润同比增长64.02%,不仅成功达成股权激励目标,也凸显了公司卓越的盈利能力和运营效率。这主要得益于公司核心产品的持续迭代升级,有效增强了市场竞争力并推动了市场份额的扩张。展望未来,随着产品管线的丰富、渠道体系的完善以及新产品的放量,公司营收和利润有望继续保持稳健增长。尽管存在新品销售不及预期、经销商管理和研发进展等风险,但整体来看,伟思医疗凭借其产品创新和市场扩张策略,具备良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用